બેંગલુરુના એક કપલે પોતાનો શિસ્તબદ્ધ નાણાકીય પ્લાન શેર કર્યો છે, જેમાં તેઓ SIP, ઇક્વિટી અને સરકારી યોજનાઓમાં દર મહિને ₹1.77 લાખનું રોકાણ કરે છે. તેમની આ સ્ટ્રેટેજી લાંબા ગાળાના લક્ષ્યો જેવા કે નિવૃત્તિ અને બાળકોના શિક્ષણ માટે નિયમિત બચતના મહત્વ પર ભાર મૂકે છે, સાથે સાથે જીવનશૈલીના ખર્ચાઓને પણ સંતુલિત રાખે છે.

સંપત્તિ ફાળવણી માટે વ્યવસ્થિત અભિગમ

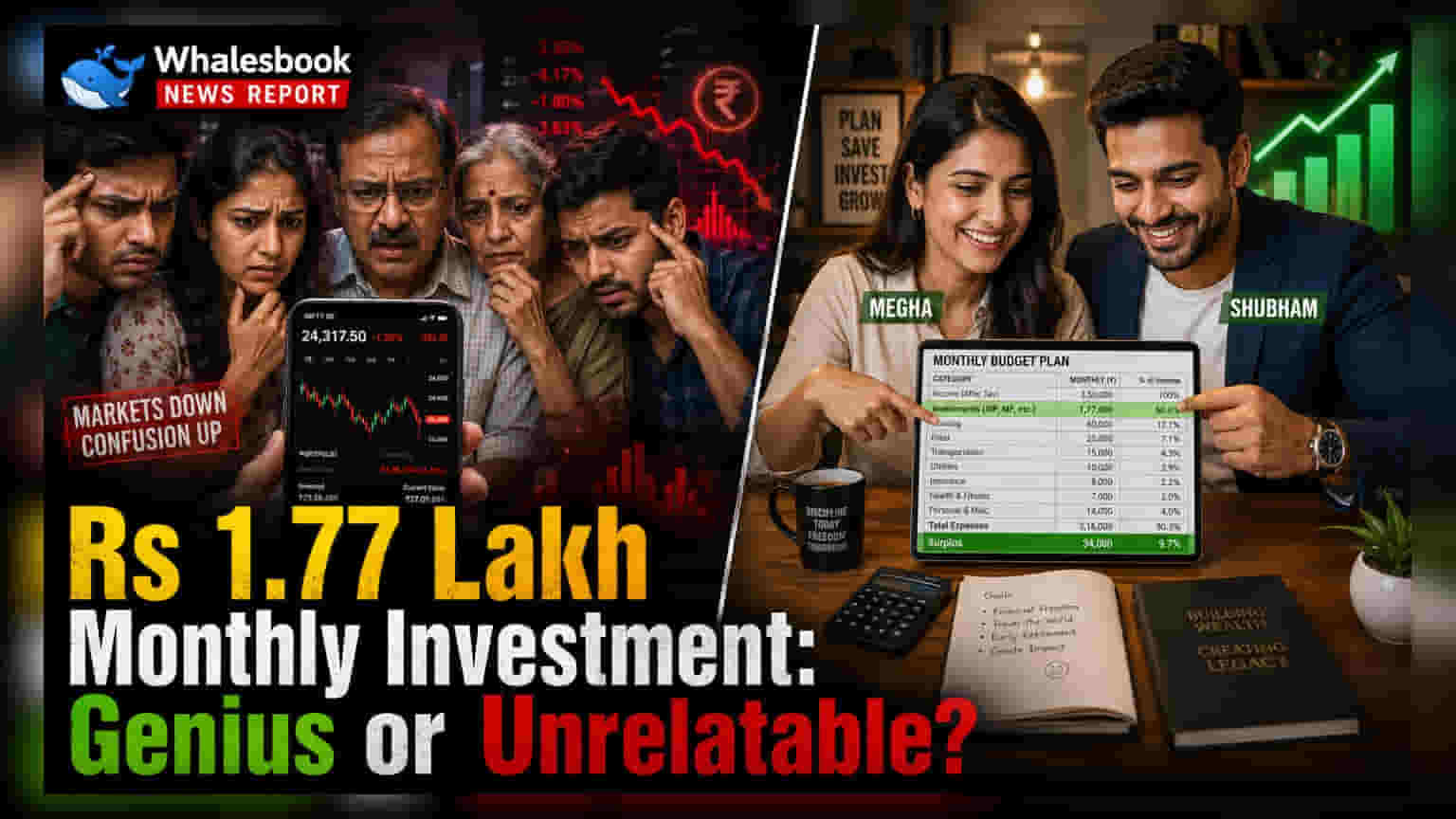

બેંગલુરુમાં રહેતા મેઘા અને શુભમ નામના એક કપલે તાજેતરમાં તેમની માસિક નાણાકીય આયોજનની વિગતો શેર કરી છે, જેમાં તેઓ લાંબા ગાળાના વિવિધ લક્ષ્યો માટે દર મહિને ₹1.77 લાખનું રોકાણ કરે છે. તેમની આ યોજના ઊંચા શહેરી વાતાવરણમાં સંપત્તિ નિર્માણ માટેના સુસંગત અભિગમને કારણે ધ્યાન ખેંચી રહી છે.

તેમના રોકાણ પ્લાનનો પાયો મ્યુચ્યુઅલ ફંડમાં સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન્સ (SIPs) પર આધારિત છે, જે તેમના માસિક ફાળવણીનો ₹65,000 હિસ્સો ધરાવે છે. આ ઉપરાંત, કપલ દર મહિને ₹25,000 ભારતીય અને યુએસ ઇક્વિટીના મિશ્રણમાં રોકાણ કરે છે. આ ડ્યુઅલ-માર્કેટ એક્સપોઝર તેમને તેમના પોર્ટફોલિયોને ભૌગોલિક રીતે વૈવિધ્યસભર બનાવવાની મંજૂરી આપે છે. આ પ્રતિબદ્ધતા જાળવવા માટે, તેમણે જણાવ્યું છે કે આવક અને ફુગાવાના વધારા સાથે તાલ મિલાવવા માટે વર્ષોથી તેમણે ધીમે ધીમે તેમના રોકાણની રકમમાં વધારો કર્યો છે.

લાંબા ગાળાની નાણાકીય સુરક્ષાને લક્ષ્ય બનાવવી

સ્થિરતા સુનિશ્ચિત કરવા માટે કપલે તેમની નાણાકીય યોજનામાં સરકારી-સમર્થિત યોજનાઓનો પણ સમાવેશ કર્યો છે. તેઓ નિવૃત્તિ માટે કોર્પસ બનાવવા માટે નેશનલ પેન્શન સિસ્ટમ (NPS) અને એમ્પ્લોઈઝ પેન્શન સ્કીમ (EPS) માં માસિક ₹30,000 નું યોગદાન આપે છે. વધુમાં, તેઓએ સુકન્યા સમૃદ્ધિ યોજનામાં દર મહિને ₹12,000 ફાળવ્યા છે, જે એક સરકારી લઘુ બચત યોજના છે જે માતા-પિતાને તેમની પુત્રીના ભવિષ્યના શિક્ષણ અને લગ્ન ખર્ચાઓ માટે ભંડોળ બનાવવામાં મદદ કરવા માટે બનાવવામાં આવી છે.

બચત અને જીવનશૈલીનું સંતુલન

ફક્ત આક્રમક બચત પર ધ્યાન કેન્દ્રિત કરતી સ્ટ્રેટેજીથી વિપરીત, આ કપલે ટ્રાવેલ ફંડ માટે દર મહિને ₹20,000 અલગ રાખ્યા છે. આ સુનિશ્ચિત કરે છે કે ભવિષ્યના લક્ષ્યોની તરફેણમાં વર્તમાન જીવનના અનુભવો સંપૂર્ણપણે અવગણવામાં ન આવે. તેમની યોજનામાં લમ્પ-સમ (એકસાથે) રોકાણ કરવાની સુગમતા પણ શામેલ છે, જેમ કે તાજેતરના ₹25,000 ફાળવણી, જ્યારે પણ તેઓ યોગ્ય તકો ઓળખે છે. નિશ્ચિત માસિક પ્રતિબદ્ધતાઓ અને તકવાદી રોકાણનું આ સંયોજન, વર્તમાન જીવનશૈલીની જરૂરિયાતો અને લાંબા ગાળાની નાણાકીય સુરક્ષા બંનેનું સંચાલન કરવા માગતા લોકો માટે એક વ્યવહારુ અભિગમ છે.

વ્યક્તિગત નાણાકીય આયોજન પરના દ્રષ્ટિકોણ

જ્યારે બચત અને રોકાણ પ્રત્યેનો તેમનો શિસ્તબદ્ધ અભિગમ ઘણા લોકો દ્વારા વ્યક્તિગત નાણાકીય વ્યવસ્થાપનના સકારાત્મક ઉદાહરણ તરીકે જોવામાં આવે છે, ત્યારે જાહેર પ્રતિભાવ મિશ્ર રહ્યો છે. કેટલાક નિરીક્ષકોએ ધ્યાન દોર્યું છે કે રોકાણનું આટલું ઊંચું સ્તર નોંધપાત્ર ઘરગથ્થુ આવકની જરૂર પડે છે, જે વ્યાપક વસ્તીની નાણાકીય વાસ્તવિકતાનું પ્રતિનિધિત્વ ન કરી શકે. અન્ય રોકાણકારો માટે, મુખ્ય બાબત એ છે કે નિવૃત્તિ, શિક્ષણ અને વિવેકાધીન ખર્ચ માટે નિર્ધારિત, લક્ષ્ય-આધારિત બકેટ્સ (bucket) હોવાનું મહત્વ છે. રોકાણકારો વારંવાર જુએ છે કે સૌથી અસરકારક વ્યૂહરચનામાં સતત, સ્વચાલિત યોગદાનનો સમાવેશ થાય છે, જે સંપત્તિ સંચયની પ્રક્રિયામાંથી ભાવનાત્મક નિર્ણય લેવાની પ્રક્રિયાને દૂર કરવામાં મદદ કરે છે. વ્યક્તિઓ દ્વારા તેમની પોતાની યોજનાઓની સમીક્ષા કરવાના આગલા પગલાંમાં સામાન્ય રીતે તેમની જોખમ સહનશીલતાનું મૂલ્યાંકન કરવું, પર્યાપ્ત વીમા કવચની ખાતરી કરવી અને તેમની વર્તમાન સંપત્તિ ફાળવણી તેમના લાંબા ગાળાના નાણાકીય ઉદ્દેશ્યો સાથે સુસંગત છે કે કેમ તે તપાસવું શામેલ છે.