2026ના પ્રથમ છ મહિનામાં પ્રાઇવેટ ઇક્વિટી (PE) અને વેન્ચર કેપિટલ (VC) ફંડિંગમાં 5%નો ઘટાડો જોવા મળ્યો છે, જે અગાઉના વર્ષની સરખામણીમાં ઘટીને $17.5 બિલિયન થયું છે. જોકે કુલ રોકાણ ધીમું પડ્યું છે, તેમ છતાં લેટ-સ્ટેજ કંપનીઓ અને ડેટા સેન્ટર્સ તથા ફાઇનાન્સિયલ સર્વિસિસ જેવા ક્ષેત્રોમાં મૂડીનો પ્રવાહ યથાવત રહ્યો છે.

શું થયું?

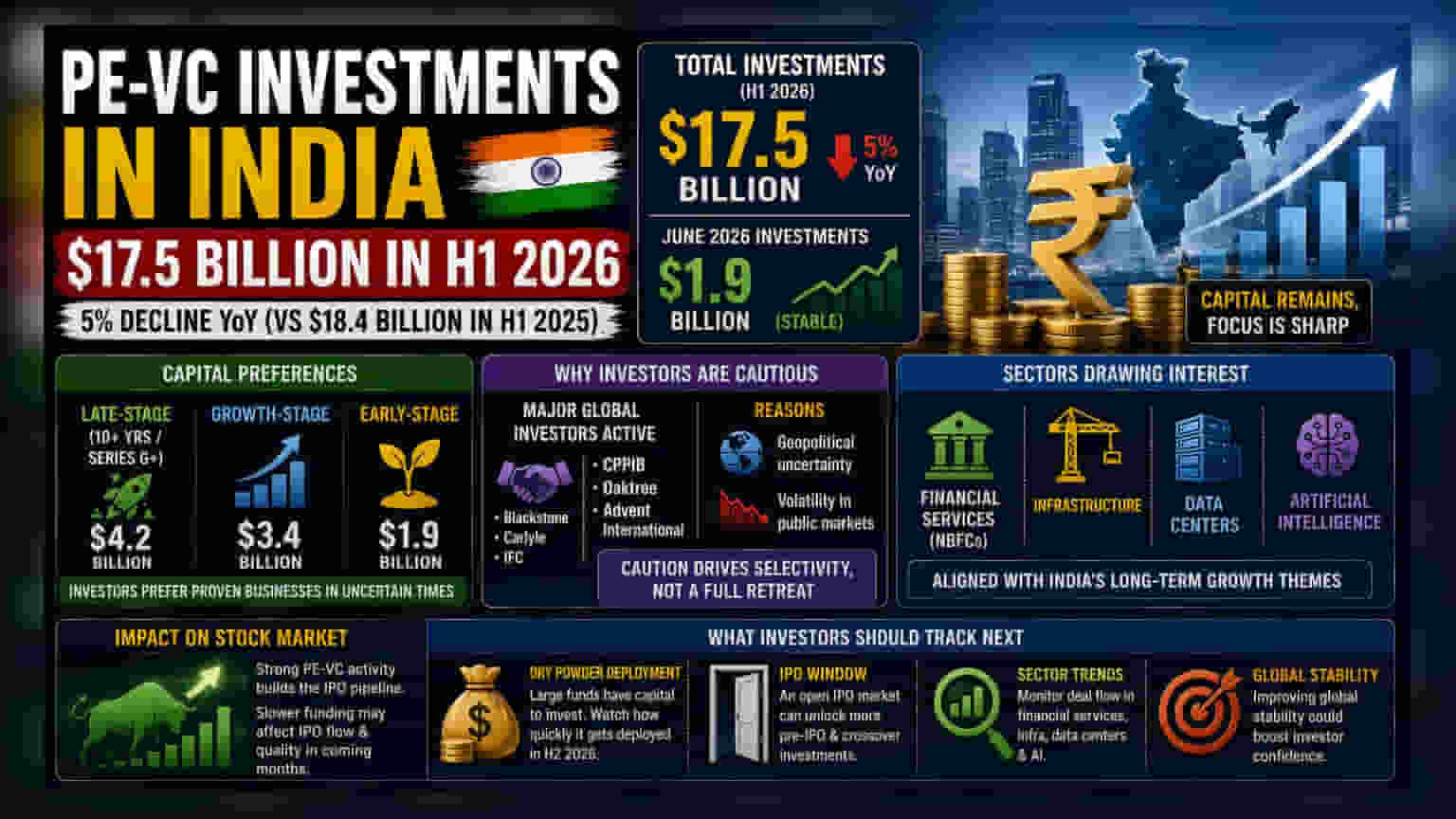

2026ના પ્રથમ અર્ધવાર્ષિક ગાળા (H1 2026) દરમિયાન ભારતમાં પ્રાઇવેટ ઇક્વિટી (PE) અને વેન્ચર કેપિટલ (VC) રોકાણનો કુલ આંકડો $17.5 બિલિયન રહ્યો. આ 2025ના સમાન ગાળામાં નોંધાયેલા $18.4 બિલિયનની સરખામણીમાં **5%**નો ઘટાડો દર્શાવે છે. રિસર્ચ ફર્મ વેન્ચર ઇન્ટેલિજન્સ દ્વારા પૂરા પાડવામાં આવેલા ડેટા અનુસાર, રિયલ એસ્ટેટ સિવાયના બજારમાં જૂન 2026માં એકલા $1.9 બિલિયનનું સ્થિર રોકાણ જોવા મળ્યું.

મૂડી ક્યાં જઈ રહી છે?

રોકાણકારો પરિપક્વ વ્યવસાયો તરફ સ્પષ્ટ ઝોક દર્શાવી રહ્યા છે. લેટ-સ્ટેજ કંપનીઓ—જે સામાન્ય રીતે 10 વર્ષથી વધુ જૂની હોય અથવા સિરીઝ G કે તેના પછીના તબક્કામાં સંસ્થાકીય ભંડોળ મેળવી રહી હોય—તેમણે કુલ મૂડીનો સૌથી મોટો હિસ્સો, એટલે કે $4.2 બિલિયન, આકર્ષ્યો. ગ્રોથ-સ્ટેજ કંપનીઓએ $3.4 બિલિયન સાથે બીજું સ્થાન મેળવ્યું, જ્યારે શરૂઆતના તબક્કાની સ્ટાર્ટઅપ્સે $1.9 બિલિયન મેળવ્યા. આ ટ્રેન્ડ સૂચવે છે કે વૈશ્વિક અસ્થિરતા વચ્ચે, રોકાણકારો ઊંચા જોખમવાળી શરૂઆતની કંપનીઓ કરતાં સ્થાપિત કામગીરી, સાબિત થયેલી આવક અને નફા તરફ સ્પષ્ટ માર્ગ ધરાવતી કંપનીઓને પ્રાધાન્ય આપી રહ્યા છે.

રોકાણકારો શા માટે સાવચેતી રાખી રહ્યા છે?

એકંદરે ઘટાડો છતાં, બ્લેકસ્ટોન (Blackstone), કાર્લાઈલ (Carlyle), IFC, CPPIB, ઓકટ્રી (Oaktree) અને એડવેન્ટ ઇન્ટરનેશનલ (Advent International) જેવા મુખ્ય વૈશ્વિક રોકાણકારો ભારતીય બજારમાં સક્રિય રહ્યા છે. વર્તમાન સાવચેતીનું કારણ ભૌગોલિક રાજકીય અનિશ્ચિતતા અને જાહેર શેરબજારોમાં રહેલી અસ્થિરતા છે. જ્યારે બજારોમાં ઉતાર-ચઢાવ આવે છે, ત્યારે સંસ્થાકીય રોકાણકારો જોખમનું સંચાલન કરવા માટે ઘણીવાર ડીલના કદને સ્થગિત કરે છે અથવા ઘટાડે છે, જે ગયા વર્ષની સરખામણીમાં કુલ રોકાણમાં થયેલા નજીવા ઘટાડાને સમજાવે છે.

શેરબજાર પર અસર

રિટેલ રોકાણકારો માટે, પ્રાઇવેટ ઇક્વિટી પ્રવૃત્તિનું સ્તર ઘણીવાર IPO (ઇનિશિયલ પબ્લિક ઓફરિંગ) બજાર માટે અગ્રણી સૂચક હોય છે. PE-VC રોકાણનો મજબૂત પાઇપલાઇન સામાન્ય રીતે સૂચવે છે કે વધુ કંપનીઓ આખરે આ રોકાણકારો માટે એક્ઝિટની તકો પૂરી પાડવા માટે શેરબજારોમાં લિસ્ટ થવા માંગશે. જો PE-VC ફંડિંગ પસંદગીયુક્ત અથવા ધીમું રહે છે, તો તે આગામી મહિનાઓમાં નવી કંપનીઓની લિસ્ટિંગની આવર્તન અને ગુણવત્તાને પ્રભાવિત કરી શકે છે.

કયા ક્ષેત્રોમાં રસ?

જ્યારે કુલ વોલ્યુમ ઘટ્યું છે, ત્યારે મૂડી સંપૂર્ણપણે સુકાઈ ગઈ નથી. ભારતની વૃદ્ધિ થીમ્સ સાથે સંરેખિત થતા ચોક્કસ ક્ષેત્રોમાં કેન્દ્રિત રસ છે. ફાઇનાન્સિયલ સેવાઓ, ખાસ કરીને નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs), મૂડી આકર્ષવાનું ચાલુ રાખે છે. આ ઉપરાંત, ઇન્ફ્રાસ્ટ્રક્ચર, ડેટા સેન્ટર્સ અને આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) મુખ્ય ફોકસ ક્ષેત્રોમાં યથાવત છે. આ ક્ષેત્રોને લાંબા ગાળાની આર્થિક વૃદ્ધિ માટે આવશ્યક માનવામાં આવે છે, જે ભંડોળના વાતાવરણમાં કડકાઈ હોય ત્યારે પણ રોકાણકારોનો રસ જાળવી રાખવામાં મદદ કરે છે.

રોકાણકારોએ આગળ શું ટ્રૅક કરવું જોઈએ?

આગામી મહિનાઓ માટે મુખ્ય પરિબળ એ હશે કે ઉદ્યોગમાં "ડ્રાય પાઉડર" (Dry Powder) તરીકે ઓળખાતી મૂડીનું કેટલું રોકાણ થાય છે. આ તે ભંડોળનો ઉલ્લેખ કરે છે જે ફંડ્સે તેમના રોકાણકારો પાસેથી પહેલેથી જ ઊભું કર્યું છે પરંતુ હજુ સુધી ખર્ચ્યું નથી. કારણ કે આ ફંડ્સ પાસે રોકાણ કરવા માટે સમય મર્યાદા હોય છે, તેથી તેઓ આ મૂડી ખર્ચવા માટે દબાણ હેઠળ છે. રોકાણકારોએ જોવું જોઈએ કે 2026ના બીજા છ મહિનામાં આ મૂડી વધુ મુક્તપણે વહે છે કે નહીં, ખાસ કરીને જો IPO વિન્ડો ખુલે, કારણ કે આ વધુ પ્રી-IPO અને ક્રોસઓવર રોકાણને ઉત્તેજીત કરી શકે છે.