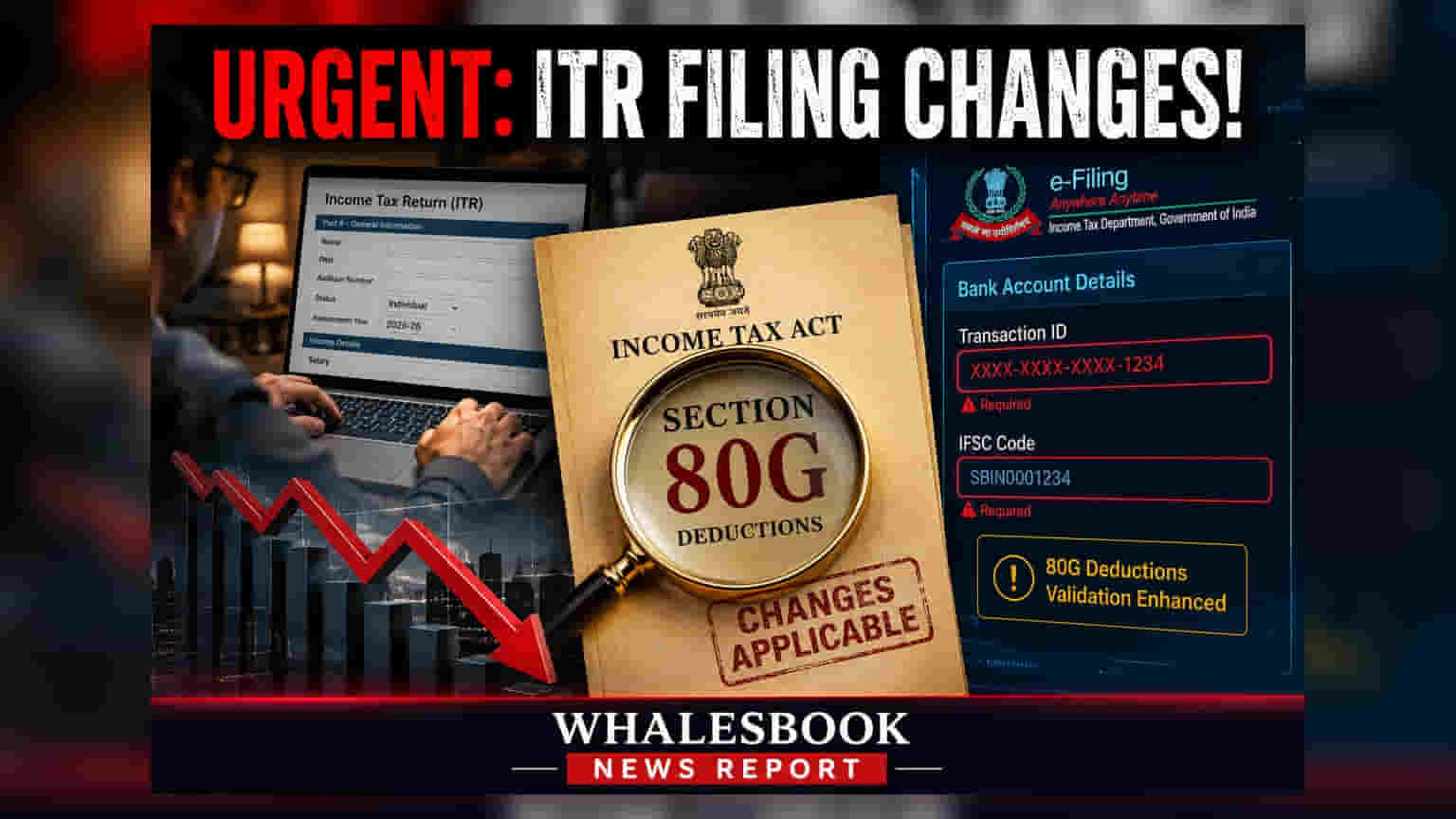

નાણાકીય વર્ષ 2026-27 (AY 2026-27) માટે, આવકવેરા વિભાગે 80G હેઠળ દાન પર ટેક્સ લાભ મેળવવા માટે નવા નિયમો જાહેર કર્યા છે. હવે ટેક્સપેયર્સને દાનના રેફરન્સ નંબર અને બેંકના IFSC કોડ જેવી વિગતો આપવી પડશે.

આવકવેરા વિભાગે નાણાકીય વર્ષ 2026-27 (Assessment Year 2026-27) માટે આવકવેરા અધિનિયમની કલમ 80G હેઠળ દાન કરનારા ટેક્સપેયર્સ માટે રિપોર્ટિંગના નિયમો વધુ કડક બનાવ્યા છે. અગાઉ, ફક્ત દાનની કુલ રકમ જાહેર કરીને ટેક્સ લાભ મેળવી શકાતો હતો.

પરંતુ હવે, નવા નિયમો મુજબ, લાભ મેળવવા ઇચ્છતાઓએ ચુકવણીની વિગતવાર માહિતી આપવી પડશે. આમાં UPI, NEFT, RTGS, IMPS અથવા ચેક દ્વારા કરાયેલા દાન માટે ટ્રાન્ઝેક્શન રેફરન્સ નંબર અને જે બેંક દ્વારા ચુકવણી કરવામાં આવી છે તેનો IFSC કોડ શામેલ છે.

આ ફેરફાર ટેક્સ વિભાગના ઓટોમેટેડ અને ટેકનોલોજી-આધારિત કમ્પ્લાયન્સ ફ્રેમવર્ક તરફ આગળ વધવાના પ્રયાસનો એક ભાગ છે. ડિજિટલ પેમેન્ટના પુરાવા માંગીને, વિભાગ દાનના દાવાઓને બેંક રેકોર્ડ સાથે આપમેળે મેચ કરવાનો હેતુ ધરાવે છે. આનાથી મેન્યુઅલ ચકાસણી પર નિર્ભરતા ઘટશે અને ટેક્સમાં ગેરરીતિની શક્યતાઓ ઓછી થશે.

ફાઇલિંગ પ્રક્રિયા પર અસર

આ નવી જાહેરાતની જરૂરિયાત વ્યક્તિઓ દ્વારા ઉપયોગમાં લેવાતા સૌથી સામાન્ય ITR ફોર્મ્સ, જેમ કે ITR-1, ITR-2, ITR-3 અને ITR-4 પર લાગુ પડે છે. ચેરિટેબલ દાન સામાન્ય રીતે એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) અથવા ફોર્મ 26AS માં દેખાતા નથી, તેથી તેનો સંપૂર્ણ પુરાવાનો બોજ ટેક્સપેયર પર રહે છે. આથી, ટેક્સપેયર્સે ખાતરી કરવી પડશે કે દરેક દાનનો દાવો માન્ય રસીદો અને તેમના બેંક સ્ટેટમેન્ટ દ્વારા સમર્થિત હોય.

ટેક્સ નિષ્ણાતોના મતે, આ ફેરફાર ચોક્કસ દસ્તાવેજીકરણ જાળવવાનું મહત્વ વધારે છે. જો રિટર્નમાં આપેલી માહિતી બેંક રેકોર્ડ્સ અથવા ચેરિટેબલ સંસ્થા દ્વારા જારી કરાયેલ રસીદો સાથે મેળ ખાતી નથી, તો તે સિસ્ટમ જનરેટેડ સ્પષ્ટીકરણ વિનંતીઓને ટ્રિગર કરી શકે છે અથવા પ્રોસેસિંગમાં વિલંબ તરફ દોરી શકે છે. કેટલાક કિસ્સાઓમાં, ખોટી અથવા અધૂરી વિગતો મૂલ્યાંકન દરમિયાન કપાતને નામંજૂર કરી શકે છે.

ટેક્સપેયર્સ માટે વ્યવહારિક પગલાં

સરળ ફાઇલિંગ અનુભવ સુનિશ્ચિત કરવા માટે, ટેક્સપેયર્સે તેમના નાણાકીય રેકોર્ડ્સ અગાઉથી વ્યવસ્થિત કરવા જોઈએ. જો કોઈ ચોક્કસ ટ્રાન્ઝેક્શન વિગતો ગુમ હોય, તો તે સામાન્ય રીતે ઇન્ટરનેટ બેંકિંગ પોર્ટલ, UPI એપ્લિકેશન હિસ્ટ્રી દ્વારા અથવા ડુપ્લિકેટ સ્વીકૃતિઓ માટે ચેરિટેબલ સંસ્થાનો સંપર્ક કરીને મેળવી શકાય છે. એ પણ ચકાસવું મહત્વપૂર્ણ છે કે પ્રાપ્તકર્તા સંસ્થા પાસે કલમ 80G હેઠળ માન્ય, સક્રિય નોંધણી છે કે નહીં, કારણ કે અમાન્ય સંસ્થાઓને કરાયેલા દાન પર ટેક્સ લાભ મળતો નથી. જે કર્મચારીઓનો TDS (Tax Deducted at Source) સ્રોત પર જ કપાય છે, તેમના માટે એ સુનિશ્ચિત કરવું જરૂરી છે કે ફોર્મ 16 માં સમાવિષ્ટ કોઈપણ દાન ITR માં દાખલ કરાયેલ અંતિમ વિગતો સાથે સુસરત હોય. વારંવાર સામાજિક કારણોસર દાન આપતા રોકાણકારોએ કોઈપણ બિનજરૂરી ટેક્સ તપાસ ટાળવા માટે આ ટ્રાન્ઝેક્શન રેકોર્ડ્સને તેમના પ્રાથમિક રોકાણ દસ્તાવેજોની જેમ જ કાળજીપૂર્વક ધ્યાનમાં લેવા જોઈએ.