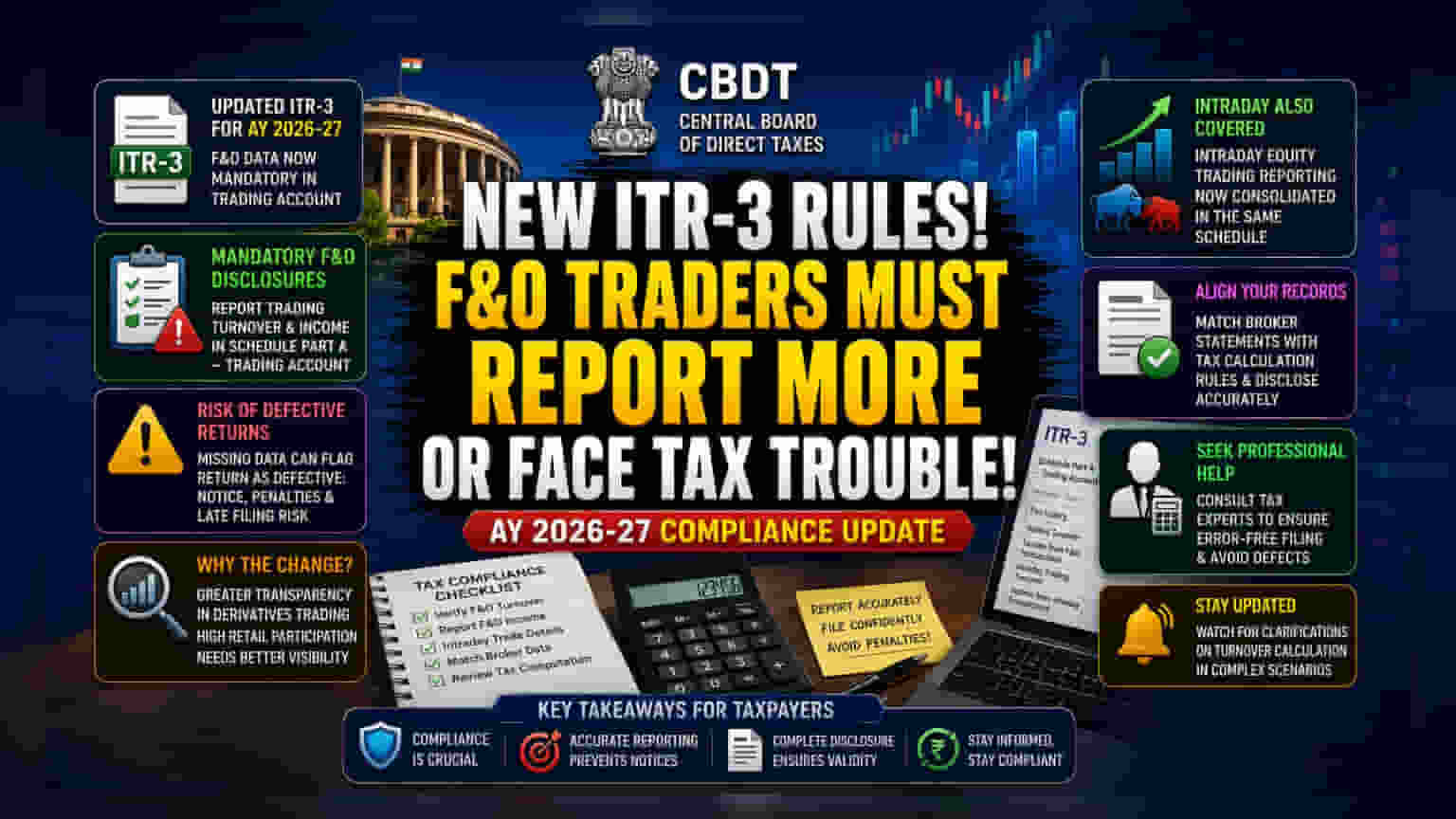

આવકવેરા વિભાગ (Income Tax Department) એ નવા નાણાકીય વર્ષ 2026-27 (AY 2026-27) માટે ITR-3 ફાઇલ કરનારા ફ્યુચર્સ અને ઓપ્શન્સ (F&O) ટ્રેડર્સ માટે નિયમો વધુ કડક બનાવ્યા છે. હવે 'Trading Account' શેડ્યૂલમાં F&O ટર્નઓવર અને આવક વિશે ચોક્કસ વિગતો આપવી ફરજિયાત રહેશે. જો આ વિગતો આપવામાં નહીં આવે તો રિટર્ન ડિફેક્ટિવ ગણાશે અને પેનલ્ટી લાગી શકે છે.

શું થયું?

સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સિસ (CBDT) એ નાણાકીય વર્ષ 2025-26 (AY 2026-27) માટે ITR-3 ફાઇલ કરનારા વ્યક્તિઓ અને હિન્દુ અવિભક્ત પરિવારો (HUFs) માટે નવી રિપોર્ટિંગ જરૂરિયાતો રજૂ કરી છે. જેઓએ ફ્યુચર્સ અને ઓપ્શન્સ (F&O) માં ટ્રેડિંગ કર્યું છે, તેમણે હવે 'Schedule Part A – Trading Account' માં F&O ટ્રાન્ઝેક્શનમાંથી થયેલ ટર્નઓવર અને આવક વિશે ચોક્કસ અને વિગતવાર માહિતી આપવી પડશે. આ અગાઉના ફાઇલિંગ ફોર્મેટ કરતાં અલગ છે, જ્યાં આટલી ગહન વિગતો સ્પષ્ટપણે જરૂરી ન હતી.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

ટ્રેડર્સ માટે, સૌથી મોટો પડકાર નિયમોનું પાલન કરવાનો છે. આવકવેરા વિભાગે સ્પષ્ટ કર્યું છે કે જો આ નવા ફીલ્ડ્સ ખાલી છોડી દેવામાં આવશે અથવા ડેટા ખૂટતો હશે, તો સબમિટ કરેલ ટેક્સ રિટર્નને 'ડિફેક્ટિવ' ગણવામાં આવશે. આવા કિસ્સામાં, ટેક્સ વિભાગ નોટિસ જારી કરશે અને કરદાતાએ નિર્ધારિત સમયમર્યાદામાં ભૂલ સુધારવી પડશે. જો કરદાતા આ ખામી સુધારવામાં નિષ્ફળ જાય, તો રિટર્નને અમાન્ય ગણવામાં આવી શકે છે, જે રિટર્ન ફાઇલ ન કરવા સમાન છે. આનાથી કરદાતા સંભવિત પેનલ્ટી અને લેટ ફાઇલિંગના પરિણામોનો સામનો કરી શકે છે.

આ ફેરફાર પાછળનું મોટું ચિત્ર

આ પગલું ભારતીય ડેરિવેટિવ્ઝ માર્કેટમાં પારદર્શિતા વધારવાના વ્યાપક પ્રયાસો સાથે સુસંગત છે. તાજેતરના વર્ષોમાં F&O સેગમેન્ટમાં ભાગીદારીમાં ભારે વધારો થયો છે, અને માર્કેટ રેગ્યુલેટર SEBI એ વિવિધ અભ્યાસો દ્વારા સતત પ્રકાશ પાડ્યો છે કે મોટાભાગના રિટેલ ડેરિવેટિવ્ઝ ટ્રેડર્સને નાણાકીય નુકસાન થાય છે. વધુ વિગતવાર જાહેરાતો ફરજિયાત બનાવીને, આવકવેરા વિભાગ ડેરિવેટિવ્ઝ ટ્રેડિંગ પ્રવૃત્તિઓની વધુ સારી સમજ મેળવી શકશે અને બ્રોકર્સ અને એક્સચેન્જો દ્વારા શેર કરાયેલ ડેટા સામે રિપોર્ટ કરેલી આવકની ક્રોસ-વેરિફિકેશન સુધારી શકશે.

ઇન્ટ્રાડે ટ્રાન્ઝેક્શનનું રિપોર્ટિંગ

રિવાઇઝ્ડ ફાઇલિંગ જરૂરિયાતો માત્ર F&O ટ્રેડર્સ સુધી સીમિત નથી. આ અપડેટ 'Trading Account' શેડ્યૂલમાં ઇન્ટ્રાડે ઇક્વિટી ટ્રેડિંગના રિપોર્ટિંગને પણ એકીકૃત કરે છે. આનો અર્થ એ છે કે F&O ટ્રેડર્સ અને સ્પેક્યુલેટિવ ઇન્ટ્રાડે ઇક્વિટી ટ્રેડિંગમાં સંકળાયેલા બંનેએ હવે ફોર્મના સમાન વિભાગમાં સુસંગત, વિગતવાર રિપોર્ટિંગ પ્રદાન કરવું પડશે. ધ્યેય એ છે કે ઇન્સ્ટ્રુમેન્ટ ગમે તે હોય, વ્યવસાય-સંબંધિત ટ્રેડિંગ આવક કેવી રીતે રિપોર્ટ કરવામાં આવે છે તેનું માનકીકરણ કરવું.

રોકાણકારોએ શું ટ્રેક કરવું?

ITR-3 ફાઇલ કરનારા કરદાતાઓએ ખાતરી કરવી જોઈએ કે તેમના નાણાકીય રેકોર્ડ્સ, ખાસ કરીને બ્રોકર્સ દ્વારા પૂરા પાડવામાં આવેલ ટેક્સ કમ્પ્યુટેશન સ્ટેટમેન્ટ્સ, નવી ડિસ્ક્લોઝર જરૂરિયાતો સાથે સુસંગત છે. 'Trading Account' શેડ્યૂલમાં ટેક્સ માર્ગદર્શિકા અનુસાર ગણવામાં આવેલા ટર્નઓવરના આંકડા સચોટ રીતે પ્રતિબિંબિત થાય છે તેની બે વાર તપાસ કરવી અત્યંત મહત્વપૂર્ણ છે. આ જાહેરાતોની ટેકનિકલ પ્રકૃતિને જોતાં, ઘણા કરદાતાઓને ચાર્ટર્ડ એકાઉન્ટન્ટ અથવા ટેક્સ પ્રોફેશનલની સલાહ લેવી ફાયદાકારક લાગી શકે છે જેથી ડેટા યોગ્ય રીતે કેપ્ચર થાય અને ડિફેક્ટિવ રિટર્નની કોઈ સમસ્યા ટાળી શકાય. રોકાણકારોએ ચોક્કસ જટિલ ટ્રેડિંગ પરિસ્થિતિઓમાં ટર્નઓવરની ગણતરી સંબંધિત આવકવેરા વિભાગ તરફથી કોઈપણ વધુ સ્પષ્ટતાઓ પર નજર રાખવી જોઈએ.