ફક્ત વેચાણમાં વૃદ્ધિ એ હંમેશા કંપનીના સ્વાસ્થ્યનું સૂચક નથી. કેટલીકવાર, કંપનીઓ તેની આવક વધુ સારી દેખાય તે માટે હિસાબી યુક્તિઓનો ઉપયોગ કરે છે. રોકડ વિના વધતું વેચાણ અથવા ચેનલ સ્ટફિંગ જેવા સામાન્ય લાલ ઝંડાને સમજવાથી રોકાણકારોને વાસ્તવિક વૃદ્ધિ અને હિસાબી ભ્રમણા વચ્ચેનો તફાવત પારખવામાં મદદ મળી શકે છે.

વેચાણ અને રોકડ વચ્ચેનું અંતર

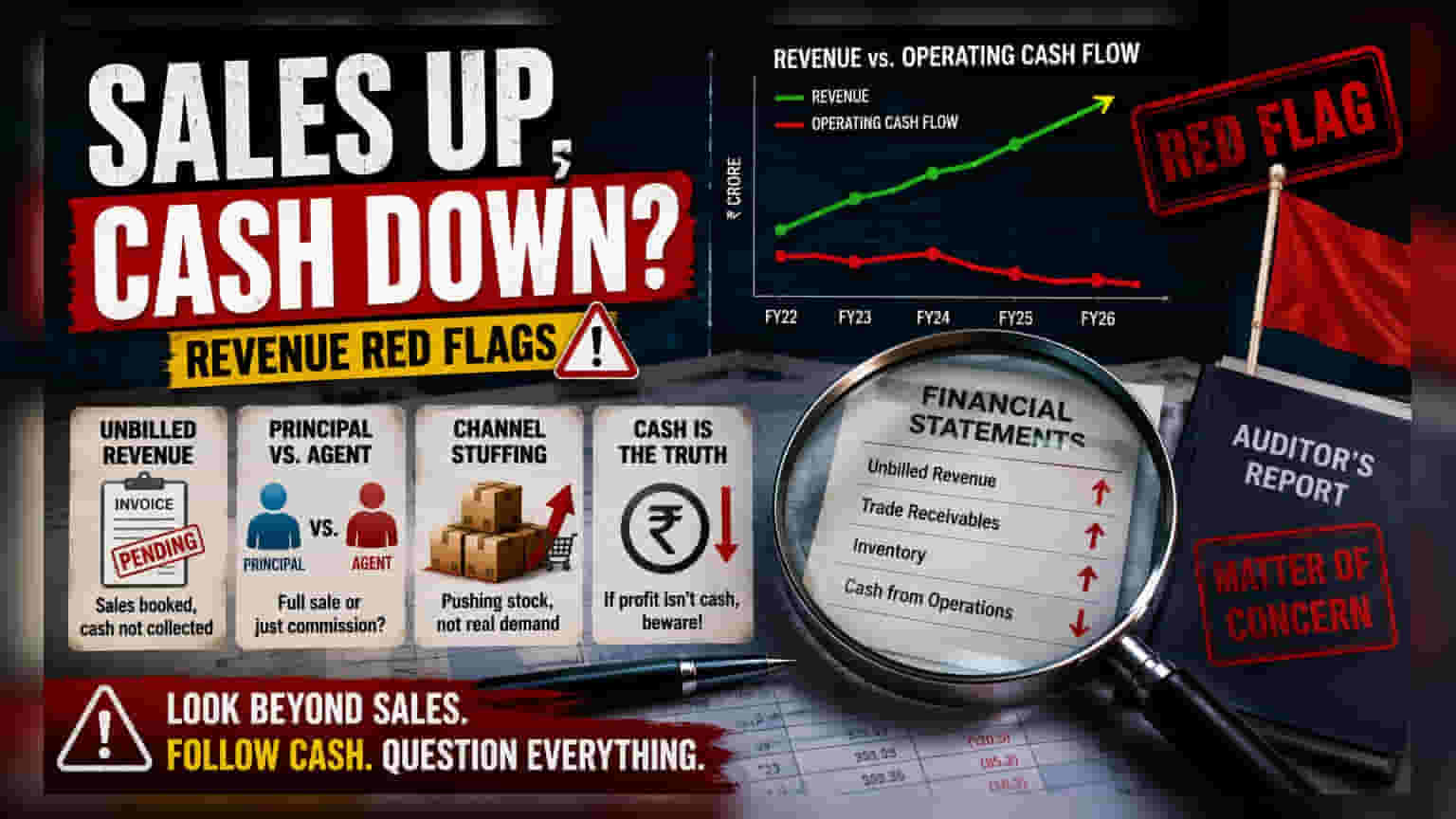

જ્યારે કોઈ કંપની મજબૂત વેચાણ વૃદ્ધિ દર્શાવે છે, ત્યારે તેને સામાન્ય રીતે સકારાત્મક સંકેત તરીકે જોવામાં આવે છે. જોકે, અનુભવી રોકાણકારો જાણે છે કે બધી આવક સમાન હોતી નથી. કાગળ પર વેચાણ નોંધવા અને ગ્રાહક પાસેથી રોકડ મેળવવા વચ્ચે નિર્ણાયક તફાવત છે. કોઈપણ રોકાણકાર માટે એક મોટો ચેતવણી સંકેત એ છે કે કંપની સતત ઊંચી આવક વૃદ્ધિ દર્શાવે જ્યારે તેનો ઓપરેટિંગ કેશ ફ્લો સ્થિર અથવા નકારાત્મક રહે. જો નોંધાયેલ નફો રોકડમાં રૂપાંતરિત ન થાય, તો કંપની કદાચ તેના કલેક્શન સાથે સંઘર્ષ કરી રહી હોઈ શકે છે, અથવા તેનાથી પણ ખરાબ, એવી આવક નોંધાવી રહી છે જે ક્યારેય વાસ્તવિક ન બની શકે.

'અનબિલ્ડ રેવન્યુ' નો ફાંસો

ધ્યાનમાં લેવા જેવી એક સામાન્ય હિસાબી યુક્તિ 'અનબિલ્ડ રેવન્યુ' (Unbilled Revenue) છે. આ ત્યારે થાય છે જ્યારે કોઈ કંપની દ્વારા કરવામાં આવેલ કાર્ય માટે વેચાણની નોંધણી કરવામાં આવે છે પરંતુ હજુ સુધી ઇન્વોઇસ મોકલવામાં આવ્યું નથી અથવા ગ્રાહકનું પ્રમાણીકરણ પ્રાપ્ત થયું નથી. જ્યારે લાંબા ગાળાના બાંધકામ અથવા IT પ્રોજેક્ટ્સમાં આ ક્યારેક પ્રમાણભૂત હોય છે, ત્યારે અનબિલ્ડ રેવન્યુમાં સતત વધારો ઘણીવાર વધુ તપાસની માંગ કરે છે. જો આ આંકડો બેલેન્સ શીટ પર વધતો રહે, તો તે સૂચવે છે કે કંપની એવા વેચાણની નોંધણી કરી રહી છે જેના માટે તે હજુ સુધી પૈસા એકત્રિત કરી શકતી નથી. રોકાણકારોએ તપાસ કરવી જોઈએ કે અનબિલ્ડ રેવન્યુ વૃદ્ધિનો દર એકંદર આવક વૃદ્ધિ કરતાં નોંધપાત્ર રીતે વધારે છે કે કેમ.

પ્રિન્સિપાલ વિ. એજન્ટ એકાઉન્ટિંગ

રોકાણકારોએ કંપની આવકનું વર્ગીકરણ કેવી રીતે કરે છે તેનાથી પણ સાવચેત રહેવું જોઈએ, ખાસ કરીને ટ્રેડિંગ, લોજિસ્ટિક્સ અથવા ઓનલાઈન માર્કેટપ્લેસ વ્યવસાયોમાં. 'પ્રિન્સિપાલ' (Principal) માલસામાન અથવા સેવાઓ પર નિયંત્રણ ધરાવે છે અને સંપૂર્ણ વેચાણ મૂલ્યને આવક તરીકે રેકોર્ડ કરે છે. તેનાથી વિપરીત, 'એજન્ટ' (Agent) ફક્ત વ્યવહારની સુવિધા આપે છે અને તેણે ફક્ત તેનું કમિશન અથવા સેવા ફી જ રેકોર્ડ કરવી જોઈએ. કેટલીક કંપનીઓ ફક્ત કમિશનને બદલે સંપૂર્ણ ટ્રાન્ઝેક્શન મૂલ્યને આવક તરીકે બુક કરીને તેના ટોપ-લાઇન આંકડાઓને કૃત્રિમ રીતે વધારવાનો પ્રયાસ કરી શકે છે. આનાથી કંપની તેની વાસ્તવિક આર્થિક ફૂટપ્રિન્ટ કરતાં ઘણી મોટી દેખાઈ શકે છે.

ચેનલ સ્ટફિંગનું જોખમ

ચેનલ સ્ટફિંગ (Channel Stuffing) એ ત્રિમાસિક ગાળાના અંતે અથવા નાણાકીય વર્ષના અંતે વેચાણના આંકડાઓને કૃત્રિમ રીતે વધારવા માટે ઉપયોગમાં લેવાતી તકનીક છે. તે ત્યારે થાય છે જ્યારે કોઈ કંપની તેના ડિસ્ટ્રીબ્યુટર્સ અથવા ડીલર્સ પર વધારાનો સ્ટોક ધકેલે છે, ઘણીવાર એવી ખાતરી સાથે કે તેઓ ન વેચાયેલ માલ પાછો કરી શકે છે. આ વર્તમાન સમયગાળા માટે કંપનીના નોંધાયેલા વેચાણને વેગ આપે છે, ભલે અંતિમ ગ્રાહકની માંગ ન હોય. જો કોઈ કંપની ત્રિમાસિક ગાળાના અંતની નજીક આવકમાં અચાનક ઉછાળો દર્શાવે છે અથવા ડીલર સ્તરે સ્ટોકની માત્રા વધી રહી છે, તો તે ચેનલ સ્ટફિંગનું સંકેત હોઈ શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

હેડલાઇન સેલ્સ નંબર ઉપરાંત, રોકાણકારોએ વાર્ષિક અહેવાલમાં નાણાકીય નિવેદનોની નોંધો વાંચવામાં સમય પસાર કરવો જોઈએ. આવક ઓળખ નીતિઓ, ડીલર વ્યવસ્થાઓની વિગતો અને વેપાર પ્રાપ્તિઓ (Trade Receivables) ની એજિંગ સંબંધિત જાહેરાતો શોધો. પ્રાપ્તિઓમાં ઝડપી વધારો, ખાસ કરીને જે બાકી છે, તે ઘણીવાર સૂચવે છે કે ગ્રાહકો સમયસર ચુકવણી કરી રહ્યા નથી. છેલ્લે, ઓડિટરના અહેવાલ પર ધ્યાન આપો. જો કોઈ ઓડિટર આવક ઓળખ અથવા સંબંધિત-પક્ષ વ્યવહારો (Related-party transactions) વિશે ચિંતાઓ દર્શાવે છે, અથવા આવા વિવાદ પછી ઓડિટર્સમાં અચાનક ફેરફાર થાય છે, તો તે એક મહત્વપૂર્ણ લાલ ઝંડો છે જેને વધુ ઊંડાણપૂર્વકની તપાસની જરૂર છે.