વોલ્યુમ અને કમાણી વચ્ચેનું મૂલ્યાંકન અંતર

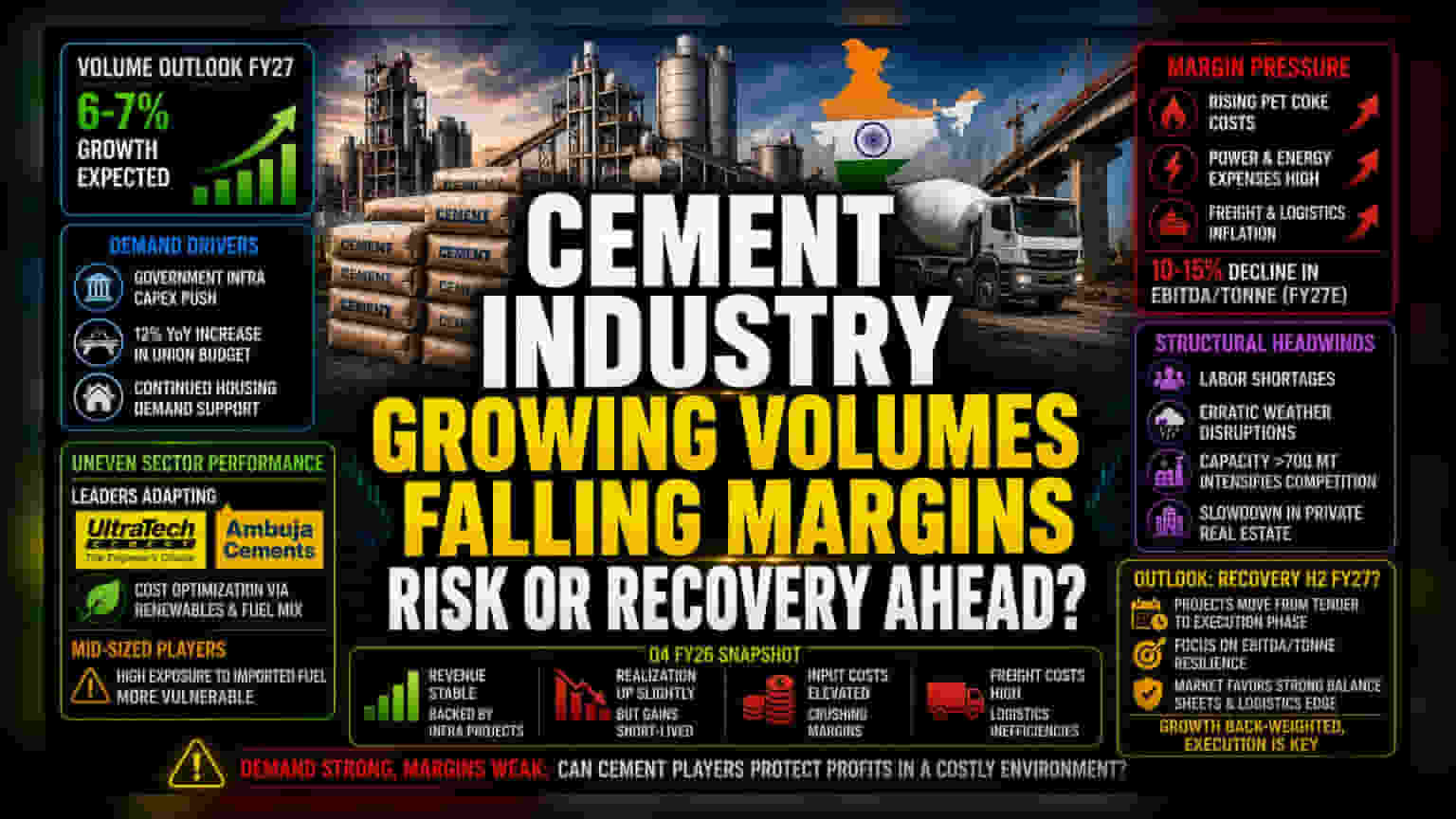

ભારતીય સિમેન્ટ ઉદ્યોગ હાલમાં એક તીવ્ર વિભાજનના સમયગાળામાંથી પસાર થઈ રહ્યો છે, જ્યાં માંગના મજબૂત સંકેતો ઓપરેશનલ ખર્ચના દબાણથી નબળા પડી રહ્યા છે. જોકે ઉદ્યોગ વિશ્લેષકો FY27 માટે 6-7% વોલ્યુમ વૃદ્ધિની આગાહી કરી રહ્યા છે, બજાર પ્રતિ ટન ઘટતી આવક પર વધુ ધ્યાન કેન્દ્રિત કરી રહ્યું છે. તાજેતરના ક્વાર્ટરના એકંદર પ્રદર્શન મેટ્રિક્સ દર્શાવે છે કે જ્યારે કુલ આવક સરકારી-સમર્થિત ઈન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ દ્વારા સ્થિર રહે છે, ત્યારે ઉદ્યોગની નફા વૃદ્ધિ જાળવી રાખવાની ક્ષમતા ઘટી રહી છે. મૂળ સમસ્યા ભાવ નિર્ધારણ મોડેલની છે જે ઇનપુટ ખર્ચમાં આક્રમક વધારા સાથે તાલમેલ રાખી શકતું નથી, ખાસ કરીને પેટ કોક અને પાવર માટે, જે પશ્ચિમ એશિયામાં ભૌગોલિક રાજકીય અસ્થિરતાને કારણે વકરી ગયા છે.

ક્ષેત્રીય વિભાજન અને ઓપરેશનલ અવરોધો

સેક્ટરમાં પ્રદર્શન અસમાન સાબિત થઈ રહ્યું છે. અલ્ટ્રાટેક સિમેન્ટ અને અંબુજા સિમેન્ટ્સ જેવા ઉદ્યોગના અગ્રણીઓએ પુનઃપ્રાપ્ય ઉર્જાના વધેલા ઉપયોગ અને ફ્યુઅલ-મિક્સ ગોઠવણો દ્વારા તેમના ખર્ચ માળખાને શ્રેષ્ઠ બનાવવાનો પ્રયાસ કર્યો છે. તેનાથી વિપરીત, મધ્યમ કદના ઉત્પાદકો અને આયાતી ફ્યુઅલ પર વધુ નિર્ભરતા ધરાવતા ઉત્પાદકો વધુ અનિશ્ચિત માર્ગનો સામનો કરી રહ્યા છે. તાજેતરના કેન્દ્રીય બજેટમાં 12% ના વર્ષ-દર-વર્ષના વધારા દ્વારા ઈન્ફ્રાસ્ટ્રક્ચર મૂડી ખર્ચમાં થયેલા વધારા છતાં, જે સતત માંગને ઉત્તેજીત કરે છે, ઉદ્યોગ તાત્કાલિક ઘરેલું ઓપરેશનલ પડકારો સાથે સંઘર્ષ કરી રહ્યો છે. શ્રમની અછત અને અનિયમિત હવામાનની પેટર્ને ચાલુ ક્વાર્ટર માટે વૃદ્ધિમાં કામચલાઉ મંદીમાં ફાળો આપ્યો છે. જ્યારે Q4 FY26 માં રિયલાઈઝેશન લેવલમાં નજીવો સુધારો જોવા મળ્યો હતો, આ લાભો વધેલા ભાડા ખર્ચ અને લોજિસ્ટિક્સની બિનકાર્યક્ષમતા દ્વારા ઝડપથી ધોવાઈ રહ્યા છે.

ફોરેન્સિક બેર કેસ

જોખમ-પ્રતિરોધક દ્રષ્ટિકોણથી, ઉદ્યોગ સ્થિર રહેવા માટે વધુ ઝડપથી દોડી રહ્યો છે. રોકાણકારોએ એ હકીકત ધ્યાનમાં લેવી જોઈએ કે છેલ્લા બે વર્ષોમાં કરવામાં આવેલ મોટા પાયે ક્ષમતા ઉમેરણો હવે સ્પર્ધાત્મક દબાણને તીવ્ર બનાવી રહ્યા છે. ઉદ્યોગની ક્ષમતા 700 મિલિયન ટન પ્રતિ વર્ષ કરતાં વધી ગઈ હોવાથી, ઉત્પાદકો ફુગાવાના ખર્ચને અંતિમ ગ્રાહક સુધી સંપૂર્ણપણે પહોંચાડવાની ભાવ શક્તિનો અભાવ ધરાવે છે. વધુમાં, માર્જિન સંકોચન માત્ર સૈદ્ધાંતિક જોખમ નથી; અગ્રણી રેટિંગ એજન્સીઓએ પહેલેથી જ નાણાકીય વર્ષ માટે પ્રતિ ટન ઓપરેટિંગ નફાકારકતામાં 10-15% ઘટાડાની આગાહી કરી છે. શિપિંગ માર્ગોમાં કોઈપણ લાંબા ગાળાની વિક્ષેપ અથવા વૈશ્વિક ક્રૂડ ઓઇલના ભાવમાં સતત વધારો થવાથી વધુ કમાણીમાં ઘટાડો થઈ શકે છે. આ ક્ષેત્ર ખાનગી રહેણાંક રિયલ એસ્ટેટમાં સંભવિત મંદી માટે પણ સંવેદનશીલ છે, જે એક નિર્ણાયક ગૌણ માંગ ડ્રાઇવર તરીકે સેવા આપે છે જે તાજેતરના મહિનાઓમાં નરમ પડવાના સંકેતો દર્શાવી રહ્યું છે.

ભવિષ્યનું આઉટલૂક

આગળ જોતાં, પુનઃપ્રાપ્તિનો માર્ગ ભારે રીતે પાછળ-ભારિત છે. સ્વસ્થ વૃદ્ધિની અપેક્ષાઓ સંપૂર્ણપણે FY27 ના બીજા ભાગ પર આધારિત છે, કારણ કે સરકારી-ભંડોળવાળા પ્રોજેક્ટ્સ ટેન્ડરિંગ તબક્કામાંથી સક્રિય બાંધકામમાં સંક્રમણ કરે છે. જ્યારે બ્રોકરેજ સર્વસંમતિ સાવચેતીપૂર્વક આશાવાદી રહે છે, ત્યારે ધ્યાન એવી કંપનીઓ પર ગયું છે જેઓ ચક્ર દ્વારા તેમના EBITDA પ્રતિ ટનનું સફળતાપૂર્વક સંચાલન કરી શકે છે. બજાર સંભવતઃ એવા ખેલાડીઓને સજા કરવાનું ચાલુ રાખશે જેઓ માર્જિન જાળવી શકતા નથી, જેઓ માત્ર આક્રમક ક્ષમતા સંચય પર ધ્યાન કેન્દ્રિત કરે છે તેના પર મજબૂત બેલેન્સ શીટ્સ અને વૈવિધ્યસભર લોજિસ્ટિક્સ ક્ષમતાઓ ધરાવતા ખેલાડીઓને પ્રાધાન્ય આપશે.