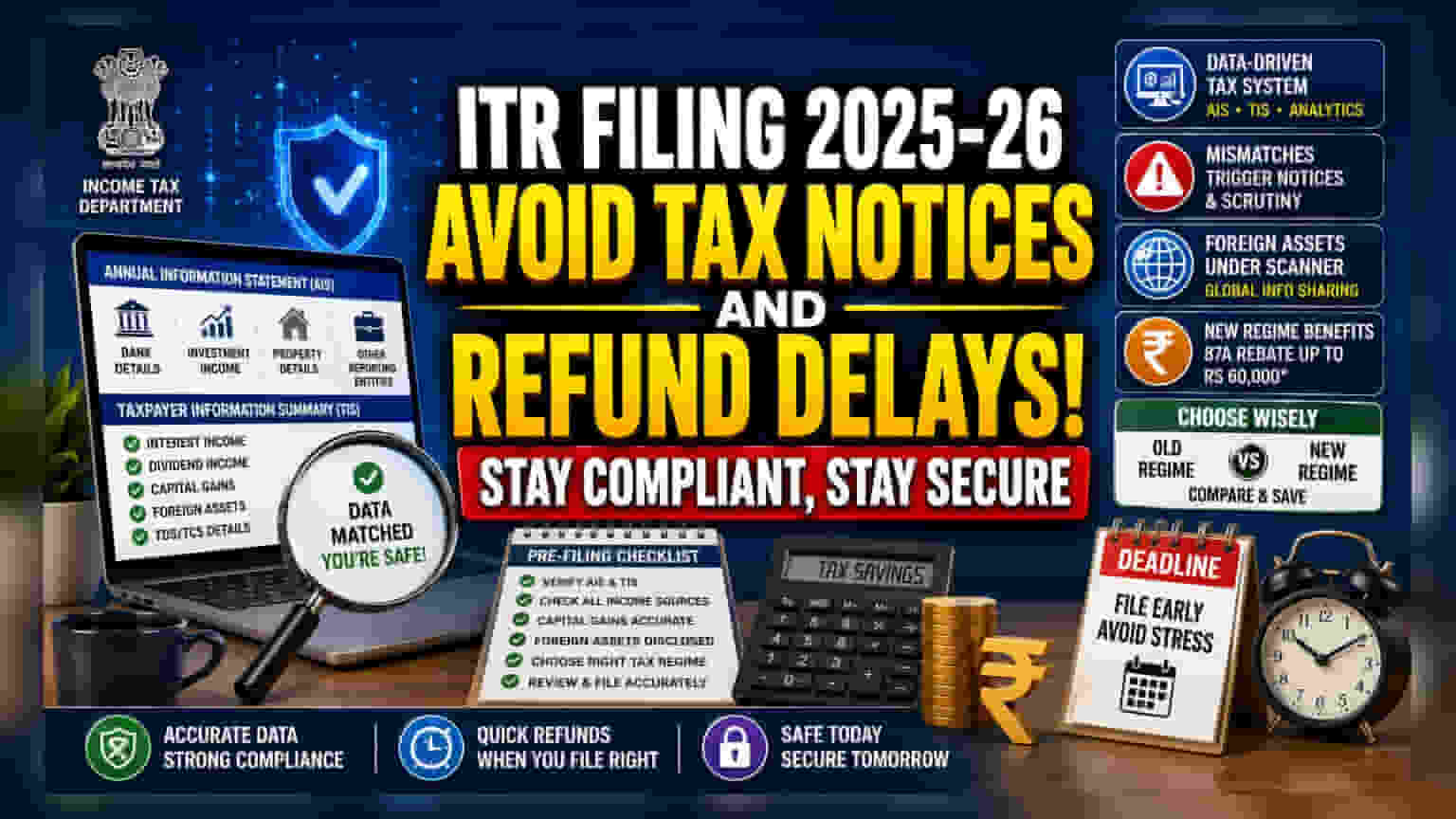

નાણાકીય વર્ષ 2025-26 માટે ઇન્કમ ટેક્સ રિટર્ન (ITR) ફાઇલ કરવું હવે પહેલા કરતાં વધુ જટિલ બન્યું છે. તમારે તમારા અંગત રેકોર્ડ્સ અને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) વચ્ચે ડેટાનું કડક સમાધાન કરવું પડશે. ઇન્કમ ટેક્સ વિભાગ હવે એડવાન્સ્ડ એનાલિટિક્સનો ઉપયોગ કરી રહ્યું છે, જેથી કેપિટલ ગેઇન્સ, વ્યાજ કે વિદેશી સંપત્તિના રિપોર્ટિંગમાં નાની ચૂક પણ ઓટોમેટેડ નોટિસ નોતરી શકે છે. રોકાણકારોએ રિફંડમાં વિલંબ અને તપાસથી બચવા માટે પ્રી-ફાઇલિંગની ચોકસાઈ પર ધ્યાન કેન્દ્રિત કરવું પડશે.

શું થયું?

નાણાકીય વર્ષ 2025-26 માટે ઇન્કમ ટેક્સ રિટર્ન (ITR) ફાઇલ કરવાની પ્રક્રિયા હવે વધુ સ્વચાલિત (automated) અને ડેટા-આધારિત સિસ્ટમ તરફ વળી ગઈ છે. ઇન્કમ ટેક્સ વિભાગ હવે ટેક્સપેયર્સ દ્વારા આપવામાં આવેલા ડેટાને બેંકો, બ્રોકર્સ, પ્રોપર્ટી રજિસ્ટ્રાર અને અન્ય નાણાકીય સંસ્થાઓ પાસેથી મેળવેલી માહિતી સાથે ક્રોસ-વેરિફાય કરવા માટે એડવાન્સ્ડ એનાલિટિક્સનો ઉપયોગ કરી રહ્યું છે. આ ફેરફારનો અર્થ એ છે કે માત્ર ફોર્મ 16 અથવા બેઝિક સેલરી સ્લિપના આધારે ફાઇલિંગ કરવું હવે પૂરતું નથી. ટેક્સપેયર દ્વારા જાહેર કરાયેલ આવક અને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) તથા ટેક્સપેયર ઇન્ફોર્મેશન સમરી (TIS) માં ઉપલબ્ધ રેકોર્ડ્સ વચ્ચે કોઈપણ અસંગતતા ઓટોમેટેડ ટેક્સ નોટિસ અથવા રિફંડ પ્રોસેસિંગમાં નોંધપાત્ર વિલંબ તરફ દોરી શકે છે.

ડેટા-આધારિત અનુપાલન તરફ બદલાવ

છેલ્લા વર્ષોમાં, ટેક્સ ફાઇલિંગ ઘણીવાર મેન્યુઅલ ઇનપુટ્સ પર આધારિત હતી. આજે, ટેક્સ વિભાગ વિવિધ સ્ત્રોતોમાંથી વિશાળ ડેટાને AIS અને TIS સિસ્ટમમાં એકત્રિત કરે છે. આ દસ્તાવેજો ટેક્સ અધિકારીઓ માટે પ્રાથમિક સંદર્ભ બિંદુ તરીકે કાર્ય કરે છે. જો રોકાણકારનું ITR આ સ્ટેટમેન્ટ્સમાંના ડેટાથી અલગ હોય, તો સિસ્ટમ વિસંગતતાને ફ્લેગ કરે છે. આમાં ડિવિડન્ડ આવક, બચત ખાતાઓ પર વ્યાજ અને ફિક્સ્ડ ડિપોઝિટ સંબંધિત માહિતીનો સમાવેશ થાય છે. કારણ કે આ વિગતો બેંકો અને નાણાકીય સંસ્થાઓ દ્વારા સીધી રીતે રિપોર્ટ કરવામાં આવે છે, નાની ભૂલો પણ રેડ ફ્લેગ ઊભી કરી શકે છે, જેનાથી વિભાગ સ્પષ્ટતા માંગી શકે છે અથવા તપાસ શરૂ કરી શકે છે.

રોકાણકારો માટે સામાન્ય અનુપાલન મુશ્કેલીઓ

આધુનિક રોકાણ પોર્ટફોલિયો ઘણીવાર બહુવિધ એસેટ ક્લાસમાં ફેલાયેલા હોય છે, જે દસ્તાવેજીકરણને જટિલ બનાવે છે. ભૂલો થવાના સૌથી સામાન્ય ક્ષેત્રોમાંનું એક કેપિટલ ગેઇન્સનું રિપોર્ટિંગ છે. ઇક્વિટી, મ્યુચ્યુઅલ ફંડ્સ અને બોન્ડ્સ સાથે વ્યવહાર કરતા રોકાણકારોએ બહુવિધ બ્રોકર્સ પાસેથી ટ્રાન્ઝેક્શન ડેટા એકત્રિત કરવો આવશ્યક છે. આને ટૂંકા ગાળાના (short-term) કે લાંબા ગાળાના (long-term) ગેઇન્સ તરીકે ચોક્કસ રીતે વર્ગીકૃત કરવામાં નિષ્ફળતા, અથવા નુકસાન રિપોર્ટ કરવાનું ચૂકી જવું, ખોટી ટેક્સ ગણતરી તરફ દોરી શકે છે.

વિદેશી સંપત્તિઓ પણ તીવ્ર તપાસ હેઠળ આવે છે. વિદેશી સ્ટોક્સ, રિસ્ટ્રિક્ટેડ સ્ટોક યુનિટ્સ (RSUs) અથવા એમ્પ્લોયી સ્ટોક ઓનરશિપ પ્લાન્સ (ESOPs) ધરાવતા કર્મચારીઓએ ખાતરી કરવી જોઈએ કે આ યોગ્ય રીતે રિપોર્ટ કરવામાં આવ્યા છે. વિદેશી બેંક ખાતાઓ અથવા વિદેશી મ્યુચ્યુઅલ ફંડ્સ જાહેર કરવામાં નિષ્ફળતા આંતરરાષ્ટ્રીય માહિતી વિનિમય કરારોને કારણે ઝડપથી શોધી કાઢવામાં આવે છે, જે હવે ટેક્સ વિભાગના રિપોર્ટિંગ ફ્રેમવર્કમાં એકીકૃત છે.

રીજીમનો નિર્ણય

આ વર્ષે ફાઇલિંગ પ્રક્રિયાનો એક મહત્વપૂર્ણ ભાગ યોગ્ય ટેક્સ રીજીમ પસંદ કરવાનો છે. નવા ટેક્સ રીજીમ હેઠળ, ફાઇનાન્સ બિલ 2025 એ કલમ 87A હેઠળ રિબેટની મર્યાદા ₹12 લાખ સુધી વધારી દીધી છે, જે સંભવિતપણે ₹60,000 સુધીની ટેક્સ બચત કરી શકે છે. જોકે, આ રિબેટ તમામ આવક પ્રકારો માટે લાગુ પડતું નથી, જેમ કે ખાસ દરે કરપાત્ર આવક. ટેક્સપેયર્સે તેમના ચોક્કસ કપાત (deductions) અને આવક માળખાના આધારે કયું રીજીમ વધુ સારું પરિણામ આપે છે તે નક્કી કરવા માટે જૂના અને નવા રીજીમની તુલના કરવી જોઈએ.

રોકાણકારોએ હવે શું ટ્રેક કરવું જોઈએ?

રોકાણકારો તેમના નાણાકીય રેકોર્ડ્સનું વ્યાપક પ્રી-ફાઇલિંગ ઓડિટ કરવાનું વિચારી શકે છે. મુખ્ય મોનિટર કરવા યોગ્ય બાબત એ છે કે અંગત આવક દસ્તાવેજીકરણ અને AIS અને TIS પોર્ટલમાં દેખાતા આંકડાઓ વચ્ચે મેળ ખાવો. વધુમાં, જટિલ આવક સ્ત્રોત ધરાવતા લોકો - જેમ કે ફ્રીલાન્સ કમાણી, ભાડાની આવક, અથવા વિદેશી રોકાણો - અંતિમ સબમિશન પહેલાં તમામ દસ્તાવેજીકરણ તૈયાર છે તેની ખાતરી કરવી જોઈએ. ટેક્સ વિભાગ દ્વારા રિટર્ન પર પ્રક્રિયા કરવામાં અને રિફંડ ઝડપથી ચૂકવવામાં આવતા હોવાથી, ફાઇલિંગ પછી ભૂલો સુધારવાનો સમયગાળો સાંકડો છે, જે પ્રથમ પ્રયાસમાં જ ચોકસાઈને મહત્વપૂર્ણ બનાવે છે.