31 જુલાઈ, 2026 ની ડેડલાઈન નજીક આવી રહી છે, ત્યારે કરદાતાઓએ નોટિસ અથવા રિફંડમાં વિલંબ ટાળવા માટે આવકની ચોક્કસ જાણકારી આપવી જરૂરી છે. AIS અને ફોર્મ 26AS સાથે ડેટાનું સમાધાન કરવું, સાચું ITR ફોર્મ પસંદ કરવું અને આવકના તમામ સ્ત્રોતોની ચકાસણી કરવી એ મુખ્ય પગલાં છે.

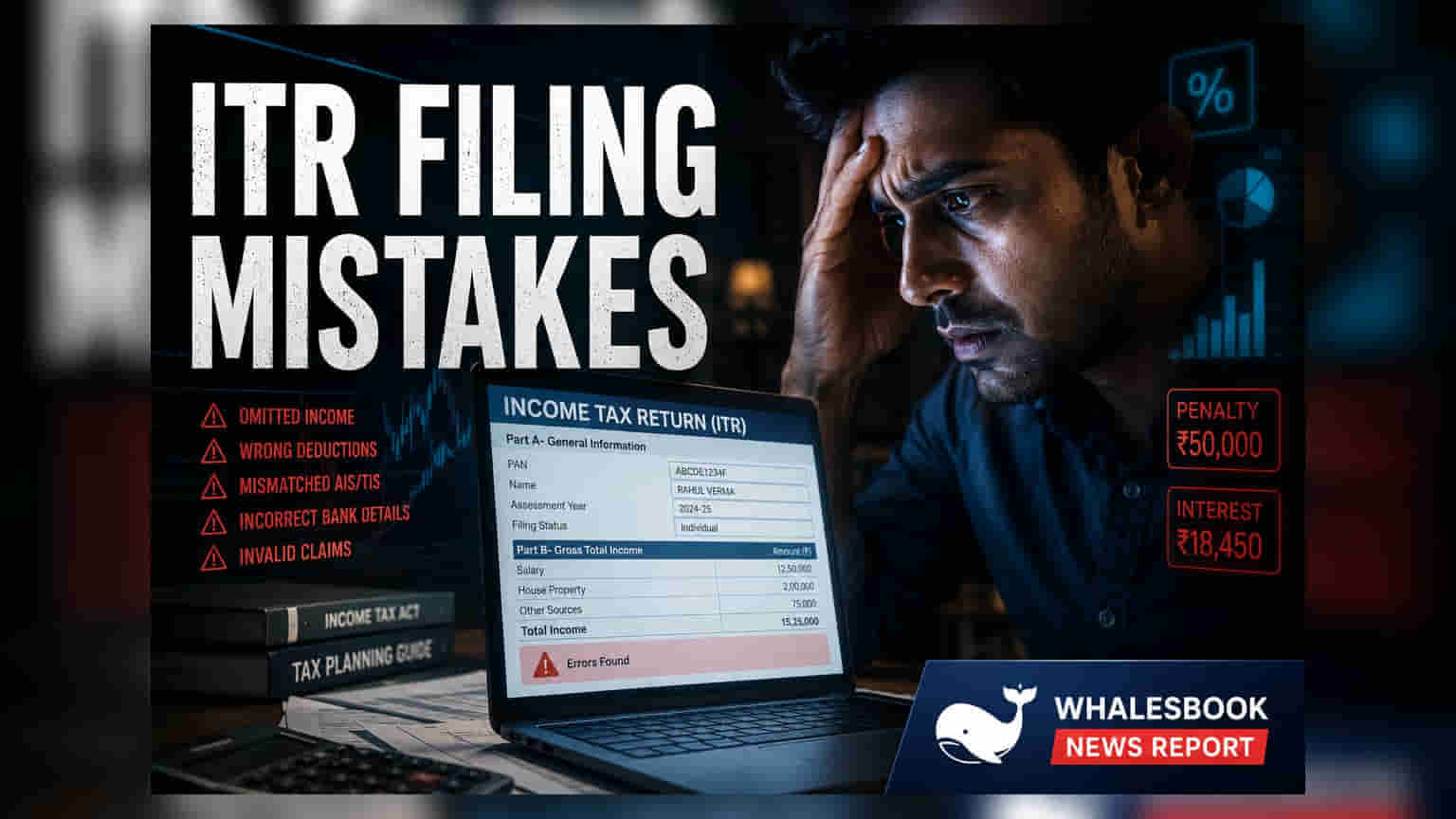

નાણાકીય વર્ષ 2025-26 માટે આવકવેરા રિટર્ન (ITR) ફાઇલ કરવાની 31 જુલાઈ, 2026 ની ડેડલાઈન નજીક આવતાં, કરદાતાઓને યાદ અપાવવામાં આવે છે કે ફાઇલિંગ એ એક નિર્ણાયક નાણાકીય સમાધાન પ્રક્રિયા છે. ભલે પ્રી-ફિલ્ડ ફોર્મ જેવા ડિજિટલ સાધનોએ કાર્યને સરળ બનાવ્યું હોય, પરંતુ ચોકસાઈની અંતિમ જવાબદારી વ્યક્તિગત કરદાતાની છે. ફાઇલિંગમાં થતી ભૂલોના કારણે પ્રોસેસિંગમાં વિલંબ, અનિચ્છનીય ટેક્સ નોટિસ અને આવકવેરા વિભાગ દ્વારા સંભવિત દંડ થઈ શકે છે.\n\n### ફોર્મની પસંદગી અને ટેક્સ રિજીમની પસંદગી\n\nસૌથી સામાન્ય ભૂલોમાંની એક ખોટું ITR ફોર્મ પસંદ કરવાનું છે. ઉદાહરણ તરીકે, જ્યારે ITR-1 સામાન્ય રીતે મૂળ પગાર અને વ્યાજની આવક માટે વપરાય છે, ત્યારે જટિલ નાણાકીય પ્રોફાઇલ ધરાવતા વ્યક્તિઓ—જેમ કે ₹50 લાખથી વધુ કમાતા હોય અથવા સ્ટોક્સ, મ્યુચ્યુઅલ ફંડ્સ અથવા મિલકતમાંથી મળેલા મૂડી લાભો (Capital Gains) દર્શાવતા હોય—તેમણે ITR-2 અથવા અન્ય યોગ્ય ફોર્મનો ઉપયોગ કરવો જોઈએ. આ ઉપરાંત, કરદાતાઓએ જૂના અને નવા ટેક્સ રિજીમ બંને હેઠળ તેમની કર જવાબદારીની કાળજીપૂર્વક ગણતરી કરવી જોઈએ. રિજીમની પસંદગી અંતિમ કર ચૂકવણી પર નોંધપાત્ર અસર કરી શકે છે, અને એકવાર વર્ષ માટે પસંદગી થઈ જાય, પછીથી તેને બદલવી ઘણીવાર શક્ય નથી.\n\n### ડેટા સમાધાન અને ચકાસણી\n\nકરદાતાઓએ ફક્ત પ્રી-ફિલ્ડ ડેટા પર આધાર રાખવો જોઈએ નહીં. વ્યક્તિગત આવક અને ટેક્સ કપાત રેકોર્ડ્સને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) અને ફોર્મ 26AS સામે સમાધાન કરવું આવશ્યક છે. આ દસ્તાવેજો બેંકો, નોકરીદાતાઓ અને રોકાણ કંપનીઓ દ્વારા રિપોર્ટ કરાયેલા નાણાકીય વ્યવહારોનો વ્યાપક દૃષ્ટિકોણ પૂરો પાડે છે. આ સત્તાવાર સ્ટેટમેન્ટ્સ અને રિટર્નમાં આપેલા વિગતો વચ્ચે કોઈપણ મેળ ખાતો ન હોય તે ટેક્સ વિભાગ દ્વારા તપાસ માટેનું મુખ્ય કારણ બને છે. વધુમાં, PAN, આધાર અને બેંક ખાતાની વિગતો યોગ્ય રીતે લિંક થયેલ અને અપડેટ થયેલ છે તેની ખાતરી કરવી, જેથી ટેક્સ રિફંડ કોઈપણ બિનજરૂરી મુશ્કેલી વિના પ્રોસેસ થાય તે ખૂબ જ મહત્વપૂર્ણ છે.\n\n### વ્યાપક ડિસ્ક્લોઝર આવશ્યકતાઓ\n\nઆવકના તમામ સ્ત્રોતો માટે ચોક્કસ ડિસ્ક્લોઝર ફરજિયાત છે. નિયમિત પગાર ઉપરાંત, કરદાતાઓએ વ્યાજ આવક, ભાડાની આવક, ડિવિડન્ડ અને ફ્રીલાન્સ કમાણીનો સમાવેશ કરવો જોઈએ. નાણાકીય બજારના વ્યવહારોમાંથી મૂડી લાભ (Capital Gains) જાહેર કરવામાં નિષ્ફળ જવું એ એક સામાન્ય ભૂલ છે. રોકાણકારો માટે, ઇક્વિટી અને ડેટ ફંડ્સમાંથી નફો કે નુકસાન જાહેર કરવું એ અનુપાલનમાં રહેવા માટે જરૂરી છે. તેવી જ રીતે, વિદેશી સંપત્તિઓ અથવા આવક ધરાવતા નિવાસી કરદાતાઓએ ગંભીર દંડ ટાળવા માટે સંબંધિત શેડ્યૂલમાં તેનો ઉલ્લેખ કરવો આવશ્યક છે. જે કપાત માટે સહાયક દસ્તાવેજીકરણ સરળતાથી ઉપલબ્ધ હોય તે જ દાવો કરવો પણ એટલું જ મહત્વપૂર્ણ છે, કારણ કે અસમર્થિત દાવાઓ વારંવાર ઓડિટ પ્રક્રિયા દરમિયાન ફ્લેગ થાય છે.\n\n### અંતિમ અનુપાલન પગલાં\n\nજ્યાં સુધી રિટર્ન ચકાસવામાં ન આવે ત્યાં સુધી ફાઇલિંગ પ્રક્રિયા પૂર્ણ થતી નથી. કરદાતાઓ આધાર OTP અથવા નેટ બેંકિંગનો ઉપયોગ કરીને તેમના રિટર્નને ઇ-વેરિફાય કરીને, અથવા નિયત સમયમર્યાદામાં ભૌતિક ITR-V ને સેન્ટ્રલાઇઝ્ડ પ્રોસેસિંગ સેન્ટરમાં સબમિટ કરીને પ્રક્રિયા પૂર્ણ કરી શકે છે. આ પગલું ચૂકી જવાથી રિટર્નને અપૂર્ણ ગણવામાં આવશે, સંભવતઃ તેને ફાઇલ ન થયેલ ગણવામાં આવશે અને લેટ ફી આકર્ષિત થશે.