શું થયું?

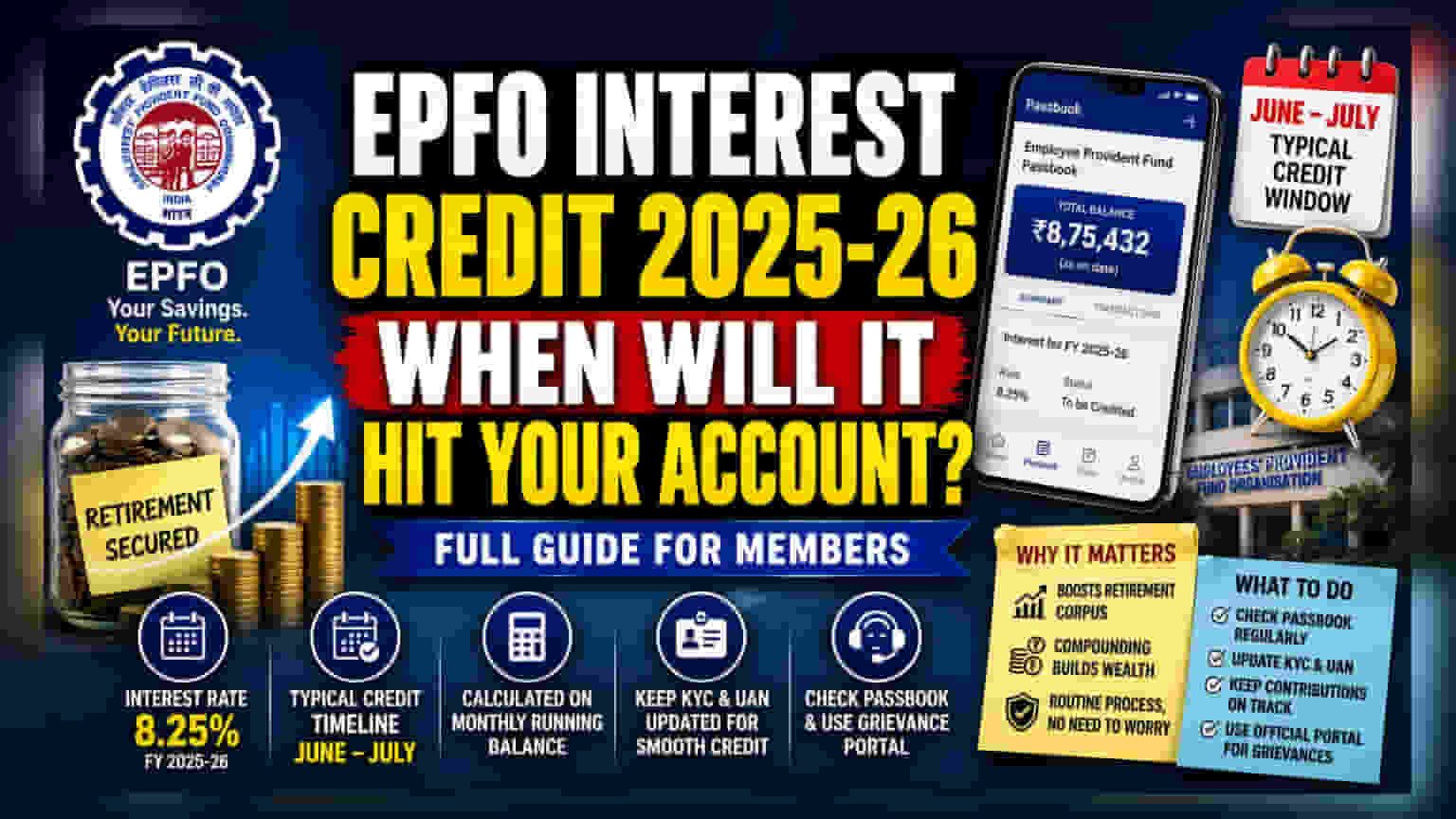

Employees' Provident Fund Organisation (EPFO) ના સબસ્ક્રાઇબર્સ હાલ નાણાકીય વર્ષ 2025-26 માટે વ્યાજ જમા થવાની રાહ જોઈ રહ્યા છે. સેન્ટ્રલ બોર્ડ ઓફ ટ્રસ્ટીઝે માર્ચની શરૂઆતમાં આ સમયગાળા માટે 8.25% વ્યાજ દર નક્કી કર્યો હતો. જૂન 2026 સુધીમાં, સભ્યો આશા રાખી રહ્યા છે કે આ વ્યાજ તેમના વ્યક્તિગત પાસબુકમાં દેખાશે. આ એક સામાન્ય વાર્ષિક ઘટના છે, અને વર્ષના આ તબક્કે ખાતાઓમાં વ્યાજ જમા ન થવું એ નાણાકીય મુશ્કેલીનો સંકેત નથી, પરંતુ નિયમિત કાર્યકારી સમયરેખાનો એક ભાગ છે.

સબસ્ક્રાઇબર્સ માટે આ શા માટે મહત્વનું છે?

લાખો પગારદાર વ્યક્તિઓ માટે, EPF નિવૃત્તિ આયોજનનો એક મુખ્ય ભાગ છે. વાર્ષિક જમા થતું વ્યાજ લાંબા ગાળે સંપત્તિ વૃદ્ધિમાં મોટો ફાળો આપે છે. જ્યારે ખાતામાં અપેક્ષિત વ્યાજ પ્રતિબિંબિત થતું નથી, ત્યારે બચતની વાસ્તવિક રકમ અંગે મૂંઝવણ ઊભી થઈ શકે છે. એ સમજવું કે આ એક નિયમિત વહીવટી પ્રક્રિયા છે, તે સબસ્ક્રાઇબર્સને તેમના નિવૃત્તિ ભંડોળ અંગે બિનજરૂરી ચિંતા ટાળવામાં મદદ કરી શકે છે.

જમા થવાના સમયપત્રકને સમજવું

ઐતિહાસિક રીતે, EPFO સામાન્ય રીતે જૂન અને જુલાઈની વચ્ચે વ્યાજ જમા કરે છે. જોકે ટેકનોલોજીએ આ અપડેટ્સની ગતિમાં નોંધપાત્ર સુધારો કર્યો છે—જ્યારે કેટલાક વર્ષો પહેલાં વ્યાજ ક્યારેક સપ્ટેમ્બર કે ઓક્ટોબર સુધીમાં પણ દેખાતું હતું—સરકારી મંજૂરીઓ અને મોટા પાયે ખાતાઓના સમાધાન માટે હજુ પણ સમયની જરૂર પડે છે. આ પ્રક્રિયામાં લાખો વ્યક્તિગત ખાતાઓને અપડેટ કરવાનો સમાવેશ થાય છે, જેના માટે સિસ્ટમ દ્વારા ચોકસાઈ સુનિશ્ચિત કરવા માટે સાવચેતીપૂર્વક ચકાસણી જરૂરી છે.

ગણતરીની પદ્ધતિ

EPF પર વ્યાજની ગણતરી માસિક ચાલુ બેલેન્સના આધારે કરવામાં આવે છે, ફક્ત વર્ષના અંતિમ બેલેન્સ પર નહીં. આનો અર્થ એ છે કે વ્યાજ વર્ષ દરમિયાન મહિના-દર-મહિને ખાતામાં રહેલા ભંડોળ પર જમા થાય છે. જો કોઈ સબસ્ક્રાઇબરને તેમના અપેક્ષિત અને વાસ્તવિક વ્યાજ વચ્ચે તફાવત જણાય, તો તે ભાગ્યે જ ગણતરીની ભૂલને કારણે હોય છે. ધારવામાં આવતા તફાવતોના સામાન્ય કારણોમાં નોકરીદાતાઓ દ્વારા મોડા યોગદાન, ખાતું નિષ્ક્રિય રહ્યું હોય તેવા સમયગાળા, અથવા નોકરી બદલતી વખતે અપૂર્ણ બેલેન્સ ટ્રાન્સફરનો સમાવેશ થાય છે.

ખાતાઓને સક્રિય રાખવા

વ્યાજ જમા પ્રક્રિયામાં કોઈ વિક્ષેપ ન આવે તે સુનિશ્ચિત કરવા માટે, સચોટ અને અપડેટ કરેલા રેકોર્ડ્સ જાળવવા આવશ્યક છે. આમાં યુનિવર્સલ એકાઉન્ટ નંબર (UAN) સક્રિય આધાર સાથે યોગ્ય રીતે જોડાયેલ છે અને તમામ KYC દસ્તાવેજીકરણ અપ-ટુ-ડેટ છે તેની ખાતરી કરવી શામેલ છે. જો કોઈ દાવો નકારવામાં આવે, તો તેનો અર્થ એ નથી કે કમાયેલું વ્યાજ ગુમાવાઈ ગયું છે; પ્રક્રિયાગત અડચણોને ધ્યાનમાં લીધા વિના ખાતું વ્યાજ જમા કરતું રહે છે. એકવાર નામની ભૂલો અથવા ખોટી તારીખો જેવી દસ્તાવેજી ભૂલો સુધારવામાં આવે, પછી દાવો ફરીથી સબમિટ કરી શકાય છે.

રોકાણકારોએ શું ટ્રૅક કરવું જોઈએ?

સબસ્ક્રાઇબર્સ સત્તાવાર UAN મેમ્બર પોર્ટલ અથવા મોબાઇલ એપ્લિકેશન દ્વારા નિયમિતપણે તેમના EPF પાસબુક પર નજર રાખી શકે છે. જો ખૂટતા વ્યાજ જમા અથવા કોઈ ચોક્કસ ખાતાની વિસંગતતા અંગે વાસ્તવિક ચિંતા હોય, તો યોગદાનના ઇતિહાસના રેકોર્ડ રાખવા મદદરૂપ થાય છે, જેમાં PF કપાત દર્શાવતી પગાર સ્લિપનો સમાવેશ થાય છે. ચોક્કસ સમસ્યાઓ ઉકેલવા માટે, સત્તાવાર ફરિયાદ પોર્ટલ ફરિયાદો દાખલ કરવા માટે પ્રાથમિક માધ્યમ રહે છે. આ સમયે સભ્યો માટે ધ્યાન વહીવટી વિગતો જેવી કે KYC ને સંપૂર્ણપણે અપડેટ કરવાની ખાતરી કરવા પર હોવું જોઈએ, જેથી સિસ્ટમ મેન્યુઅલ હસ્તક્ષેપ અથવા વિલંબ વિના વ્યાજ જમા પ્રક્રિયા કરી શકે.