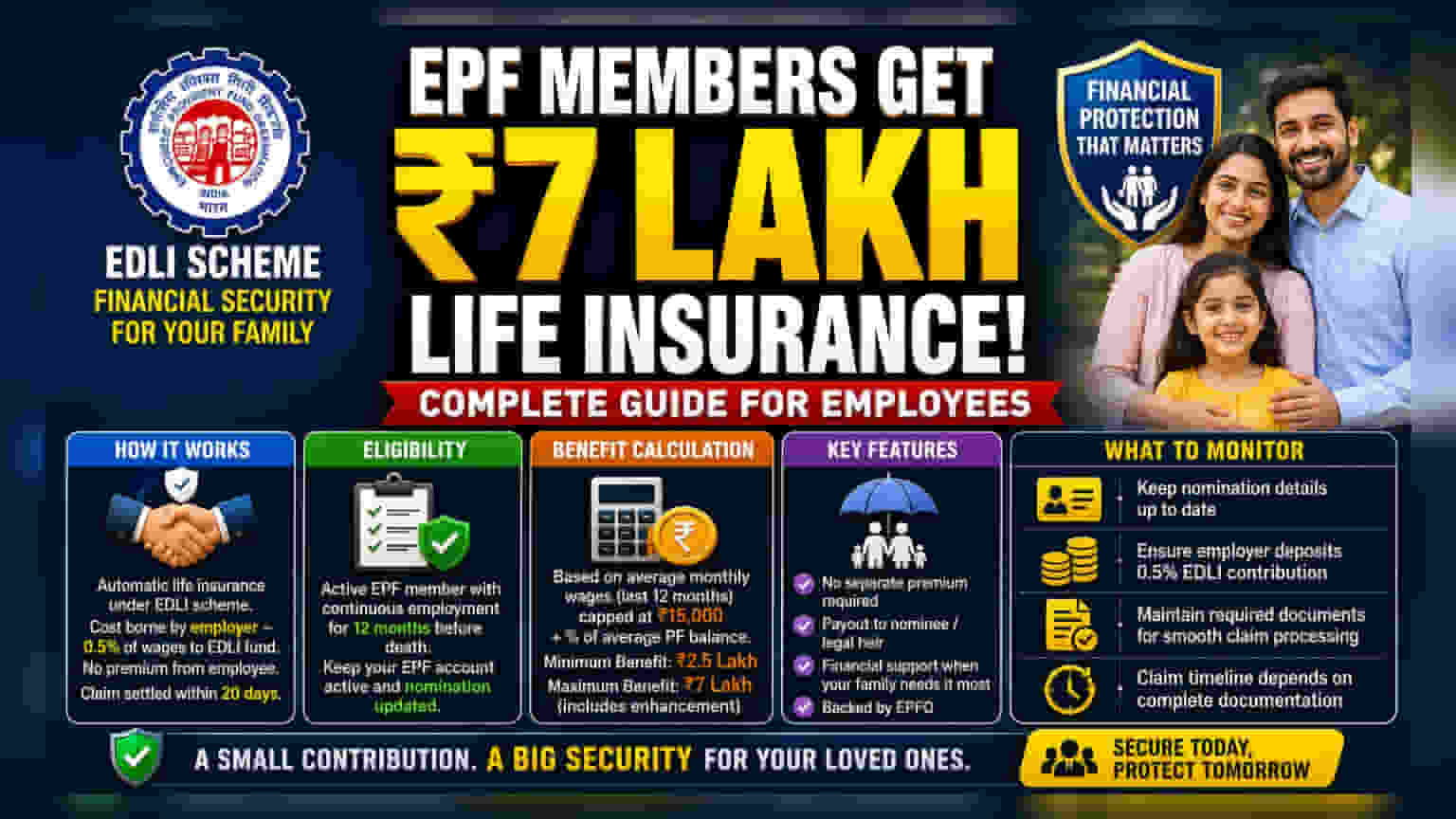

Employees' Provident Fund (EPF) ના સભ્યો EDLI યોજના હેઠળ ₹7 લાખ સુધીના જીવન વીમા કવચનો લાભ મેળવી શકે છે. આ લાભ નોકરીદાતાઓ દ્વારા ચૂકવવામાં આવે છે અને કર્મચારીઓ માટે કોઈ વધારાનો ખર્ચ નથી. નોકરી દરમિયાન સભ્યના મૃત્યુના કિસ્સામાં પરિવારો માટે આ એક નાણાકીય સુરક્ષા કવચ પૂરું પાડે છે.

શું થયું?

Employees' Provident Fund (EPF) ના સક્રિય સભ્યો ₹7 લાખ સુધીના જીવન વીમા કવચ માટે હકદાર છે. આ લાભ Employees' Deposit Linked Insurance (EDLI) યોજના હેઠળ Employees' Provident Fund Organisation (EPFO) દ્વારા પૂરો પાડવામાં આવે છે. આ વીમો નોકરી દરમિયાન કર્મચારીના દુર્ભાગ્યપૂર્ણ મૃત્યુના કિસ્સામાં પરિવારોને તાત્કાલિક નાણાકીય સહાય પૂરી પાડવા માટે રચાયેલ છે. આ કવચ તમામ સક્રિય EPF સભ્યો માટે આપોઆપ લાગુ પડે છે અને તેના માટે કર્મચારી તરફથી કોઈ અલગ પ્રીમિયમ ચુકવણી કે યોગદાનની જરૂર નથી.

કવરેજ કેવી રીતે કામ કરે છે?

EDLI યોજના મૂળભૂત રીતે EPF એકાઉન્ટ સાથે જોડાયેલ વીમા ઉત્પાદન છે. આ વીમાનો સંપૂર્ણ ખર્ચ નોકરીદાતા દ્વારા ઉઠાવવામાં આવે છે, જે કર્મચારીના માસિક વેતનના 0.5% EDLI ફંડમાં યોગદાન આપે છે. કારણ કે નોકરીદાતા યોજનાને ભંડોળ પૂરું પાડે છે, કર્મચારીના હાથમાં આવતા પગાર (take-home pay) અથવા તેમના માસિક PF યોગદાન પર કોઈ સીધી અસર થતી નથી. સભ્યના મૃત્યુના કિસ્સામાં વીમાની ચુકવણી નિયુક્ત નોમિની અથવા કાયદેસર વારસદારને કરવામાં આવે છે. EPFO નો ઉદ્દેશ્ય પરિવારને સમયસર સહાય મળે તે સુનિશ્ચિત કરવા માટે આ દાવાઓની પ્રક્રિયા 20-દિવસ ની અંદર પૂર્ણ કરવાનો છે.

પાત્રતા માપદંડ

જોકે સક્રિય સભ્યો માટે વીમો આપોઆપ છે, પરંતુ નોકરીની અવધિ (tenure) સંબંધિત એક મહત્વપૂર્ણ પાત્રતા શરત છે. સામાન્ય રીતે, વીમા લાભ માટે પાત્ર બનવા માટે કર્મચારીએ અગાઉના 12 મહિના સુધી સતત નોકરીમાં હોવો જરૂરી છે. આ સુનિશ્ચિત કરે છે કે જે કામદારો સતત EPF સિસ્ટમમાં યોગદાન આપી રહ્યા છે તેમના માટે વીમો એક સ્થિર સુરક્ષા કવચ તરીકે કાર્ય કરે છે. કર્મચારીઓએ ખાતરી કરવી જોઈએ કે તેમના EPF ખાતાઓમાં માન્ય નોમિનેશન (nomination) અપડેટ થયેલ છે, કારણ કે આ પરિવારના સભ્યો માટે દાવાની પ્રક્રિયાને ખૂબ સરળ બનાવે છે.

લાભની ગણતરી

વીમાની ચુકવણી કર્મચારીના પગાર અને મૃત્યુ સમયે તેમના EPF બેલેન્સના આધારે ગણવામાં આવે છે. સૂત્રમાં સામાન્ય રીતે મૃત્યુના 12 મહિના પહેલાના સરેરાશ માસિક વેતન (wage cap ₹15,000) પર આધારિત ગણતરીનો સમાવેશ થાય છે. વધુમાં, તે સરેરાશ PF બેલેન્સની ટકાવારીને પણ ધ્યાનમાં લે છે. યોજના હેઠળ લઘુત્તમ ખાતરીપૂર્વકનો લાભ ₹2.5 લાખ છે, જ્યારે મહત્તમ મર્યાદા ₹7 લાખ છે, જેમાં સુધારણા ઘટકનો સમાવેશ થાય છે. આ મર્યાદાઓ સુનિશ્ચિત કરે છે કે નોમિનીઓને નાણાકીય સહાયની અનુમાનિત શ્રેણી પૂરી પાડવામાં આવે છે.

શું ધ્યાન રાખવું?

સભ્યો માટે સૌથી મહત્વપૂર્ણ બાબત એ છે કે સક્રિય EPF એકાઉન્ટ જાળવી રાખવું અને ખાતરી કરવી કે નોમિનેશનની વિગતો વર્તમાન અને સચોટ છે. જૂનું અથવા ગુમ થયેલ નોમિનેશન દાવાની પ્રક્રિયામાં વિલંબ કરી શકે છે, જેનાથી પરિવાર માટે વીમાની ચુકવણીના સમાધાનમાં જટિલતાઓ ઊભી થઈ શકે છે. જ્યારે યોજના સુરક્ષાનું એક મદદરૂપ સ્તર પૂરું પાડે છે, ત્યારે તે વ્યક્તિ પાસે હોઈ શકે તેવી અન્ય જીવન વીમા પોલિસીઓ માટે પૂરક તરીકે બનાવાયેલ છે. કર્મચારીઓ માટે, એ ચકાસવું કે તેમના નોકરીદાતા જરૂરી 0.5% EDLI યોગદાન સતત જમા કરાવી રહ્યા છે તે પણ એક સારી પ્રથા છે, કારણ કે તે તેમની પાત્રતા અકબંધ રહે તેની ખાતરી આપે છે. દસ્તાવેજીકરણની સંપૂર્ણતાના આધારે દાવાની પતાવટના સમયમાં ફેરફાર થઈ શકે છે, તેથી સરળ અનુભવ માટે રેકોર્ડ વ્યવસ્થિત રાખવા આવશ્યક છે.