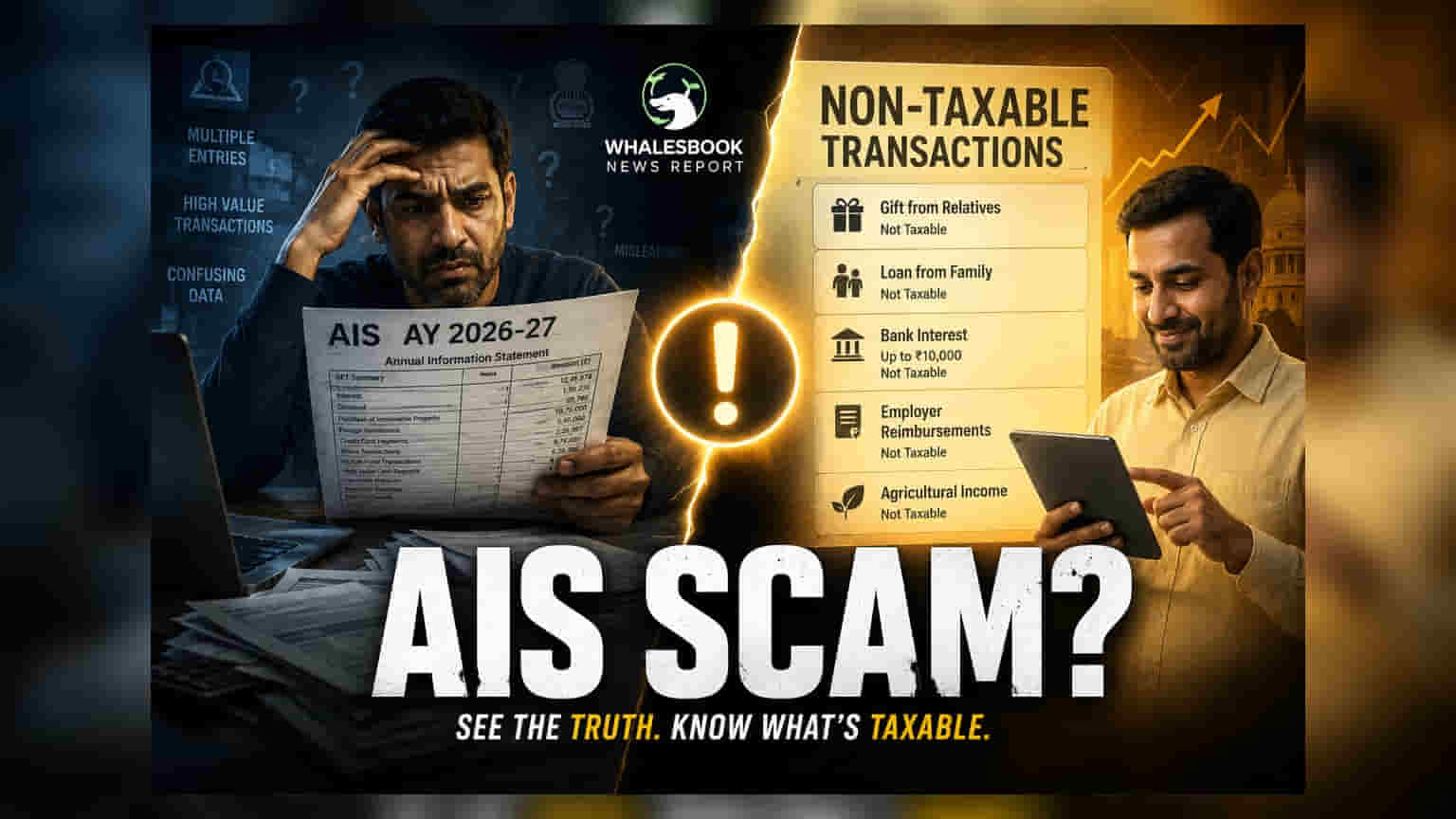

AY 2026-27 ફાઇલિંગ સીઝન માટે કરદાતાઓ તૈયારી કરી રહ્યા છે ત્યારે, એન્યુઅલ ઇન્ફર્મેશન સ્ટેટમેન્ટ (AIS) માં દેખાતી ઘણી ટ્રાન્ઝેક્શન્સ પર ટેક્સ લાગતો નથી. માહિતીપ્રદ એન્ટ્રીઓ અને ટેક્સેબલ આવક વચ્ચેનો તફાવત સમજવો એ સચોટ ITR રિપોર્ટિંગ અને આવકવેરા વિભાગ તરફથી બિનજરૂરી નોટિસ ટાળવા માટે આવશ્યક છે.

આકારણી વર્ષ (Assessment Year) 2026-27 માટે આવકવેરા રિટર્ન (ITR) ફાઇલિંગ સીઝન શરૂ થતાં, કરદાતાઓ તેમના નાણાકીય ડેટાને સંકલિત કરવા માટે એન્યુઅલ ઇન્ફર્મેશન સ્ટેટમેન્ટ (AIS) પર વધુને વધુ આધાર રાખી રહ્યા છે. જ્યારે આ સ્ટેટમેન્ટ બેંકો, સ્ટોક એક્સચેન્જો અને અન્ય સંસ્થાઓ દ્વારા રિપોર્ટ કરાયેલ નાણાકીય પ્રવૃત્તિઓનો વ્યાપક દૃષ્ટિકોણ પ્રદાન કરે છે, ત્યારે AIS માં તેની હાજરીનો અર્થ એ નથી કે તે રકમ ટેક્સેબલ છે.

AIS એ કરદાતાઓને તેમની નાણાકીય પ્રવૃત્તિઓને તેમના આવકવેરા ફાઇલિંગ સાથે સુમેળ સાધવામાં મદદ કરવા માટે પારદર્શિતા સાધન તરીકે ડિઝાઇન કરવામાં આવ્યું છે. તે માહિતીપ્રદ હેતુઓ માટે બનાવાયેલ વિવિધ નાણાકીય હિલચાલને કેપ્ચર કરે છે, જેનાથી આવકવેરા વિભાગને અર્થતંત્રમાં ડેટા પોઇન્ટ્સને ટ્રેક કરવાની મંજૂરી મળે છે. ITR સબમિટ કરતા પહેલા, કરદાતાઓ માટે એ ચકાસવું મહત્વપૂર્ણ છે કે આમાંથી કઈ એન્ટ્રીઓ વાસ્તવિક આવક દર્શાવે છે કે માત્ર મૂડી હિલચાલ અથવા રોકાણો છે.

રોકાણોને આવકથી અલગ પાડવું

ઘણા સામાન્ય નાણાકીય વ્યવહારો ઘણીવાર AIS માં રિપોર્ટિંગને ટ્રિગર કરે છે, ભલે તેના પર ટેક્સ લાયબિલિટી ન બને. ઉદાહરણ તરીકે, મ્યુચ્યુઅલ ફંડ યુનિટ્સ અથવા શેરની ખરીદીને રોકાણ પ્રવૃત્તિ ગણવામાં આવે છે. ટેક્સ ત્યારે જ લાગે છે જ્યારે આ સંપત્તિઓ વેચવામાં આવે છે અથવા રિડીમ કરવામાં આવે છે, જેનાથી કેપિટલ ગેઇન્સ (Capital Gains) અથવા નુકસાન થાય છે. તેવી જ રીતે, ફિક્સ્ડ ડિપોઝિટ (Fixed Deposit) ખોલવી કે બંધ કરવી એ રોકાણ ક્રિયા છે; ફક્ત કમાયેલું વ્યાજ, જમા થયેલી મુદ્દલ રકમ નહીં, તે ટેક્સને આધીન છે.

સેવિંગ્સ એકાઉન્ટ (Savings Account) ની પ્રવૃત્તિ પણ મૂંઝવણનો વારંવાર મુદ્દો છે. ડિપોઝિટ અને ઉપાડ એ પ્રમાણભૂત બેંકિંગ કામગીરી છે જે આવક દર્શાવતી નથી. જોકે, જો મોટા રોકડ જમાને સ્ક્રૂટિની (Scrutiny) માટે ફ્લેગ કરવામાં આવે તો કરદાતાઓએ ખાતરી કરવી જોઈએ કે તેમના રેકોર્ડ્સ કોઈપણ મોટા રોકડ જમાના સ્ત્રોત સમજાવી શકે. વધુમાં, ક્રેડિટ કાર્ડ બિલ (Credit Card Bill) નું સમાધાન કરવું — ઊંચા મૂલ્યની ખરીદીઓ માટે પણ — ટેક્સેબલ આવક ગણાતી નથી, જોકે રિપોર્ટિંગ અધિકારીઓને ઊંચા મૂલ્યના વપરાશની પેટર્નનું નિરીક્ષણ કરવાની મંજૂરી આપે છે.

મુક્તિપાત્ર આવક અને ટેક્સ ક્રેડિટ (Tax Credits)

કેટલીક એન્ટ્રીઓ AIS માં ખાસ કરીને દેખાય છે કારણ કે તે નાણાકીય સંસ્થાઓ દ્વારા રિપોર્ટ કરવામાં આવી છે, તેમ છતાં તે ટેક્સ-મુક્ત (Tax-Exempt) રહે છે. ઉદાહરણ તરીકે, પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) એકાઉન્ટ પર કમાયેલું વ્યાજ સામાન્ય રીતે ટેક્સમાંથી મુક્તિપાત્ર હોય છે, ભલે તે સ્ટેટમેન્ટમાં પ્રતિબિંબિત થાય. વધારામાં, એડવાન્સ ટેક્સ (Advance Tax) અથવા સેલ્ફ-અસેસમેન્ટ ટેક્સ (Self-Assessment Tax) માટે ચૂકવણી ક્રેડિટ તરીકે દેખાય છે જેનો ઉપયોગ કરદાતા ફાઇલિંગ પ્રક્રિયા દરમિયાન તેમની અંતિમ ટેક્સ જવાબદારીને સરભર કરવા માટે કરશે.

વિદેશી રેમિટન્સ (Foreign Remittances) અને મિલકતની ખરીદી પણ ટ્રેકિંગ હેતુઓ માટે સ્ટેટમેન્ટમાં દેખાય છે. મિલકતના કિસ્સામાં, ખરીદીની ક્રિયા ખરીદનાર માટે ટેક્સેબલ ઘટના નથી. વિદેશી ભંડોળ માટે, કરપાત્રતા નાણાંના સ્વરૂપ અને સ્ત્રોત પર આધાર રાખે છે, માત્ર ટ્રાન્સફરની સરળ ક્રિયા પર નહીં. રોકાણકારોને સલાહ આપવામાં આવે છે કે ફાઇલ કરતા પહેલા AIS સામે તેમના પોતાના નાણાકીય રેકોર્ડ્સ અને બેંક સ્ટેટમેન્ટ્સ (Bank Statements) ને ક્રોસ-ચેક કરે જેથી ખાતરી થઈ શકે કે બધી આવક યોગ્ય રીતે રિપોર્ટ થઈ છે, જ્યારે માહિતીપ્રદ ટ્રાન્ઝેક્શન્સને ભૂલથી ટેક્સેબલ આવક તરીકે ગણવામાં ન આવે.