વોરેન બફેટના રોકાણ સિદ્ધાંતો મુજબ, નફાકારકતા જેટલી જ મેનેજમેન્ટની પ્રામાણિકતા મહત્વપૂર્ણ છે. ભારતીય રોકાણકારો માટે, ગિરવે મુકેલા શેર, ઇક્વિટીનું વારંવાર ડાયલ્યુશન અને શંકાસ્પદ સંબંધિત-પક્ષ વ્યવહારો જેવા રેડ ફ્લેગ્સને ઓળખવા મૂડીને સંભવિત ગવર્નન્સ ફાંસોથી બચાવવા માટે નિર્ણાયક છે.

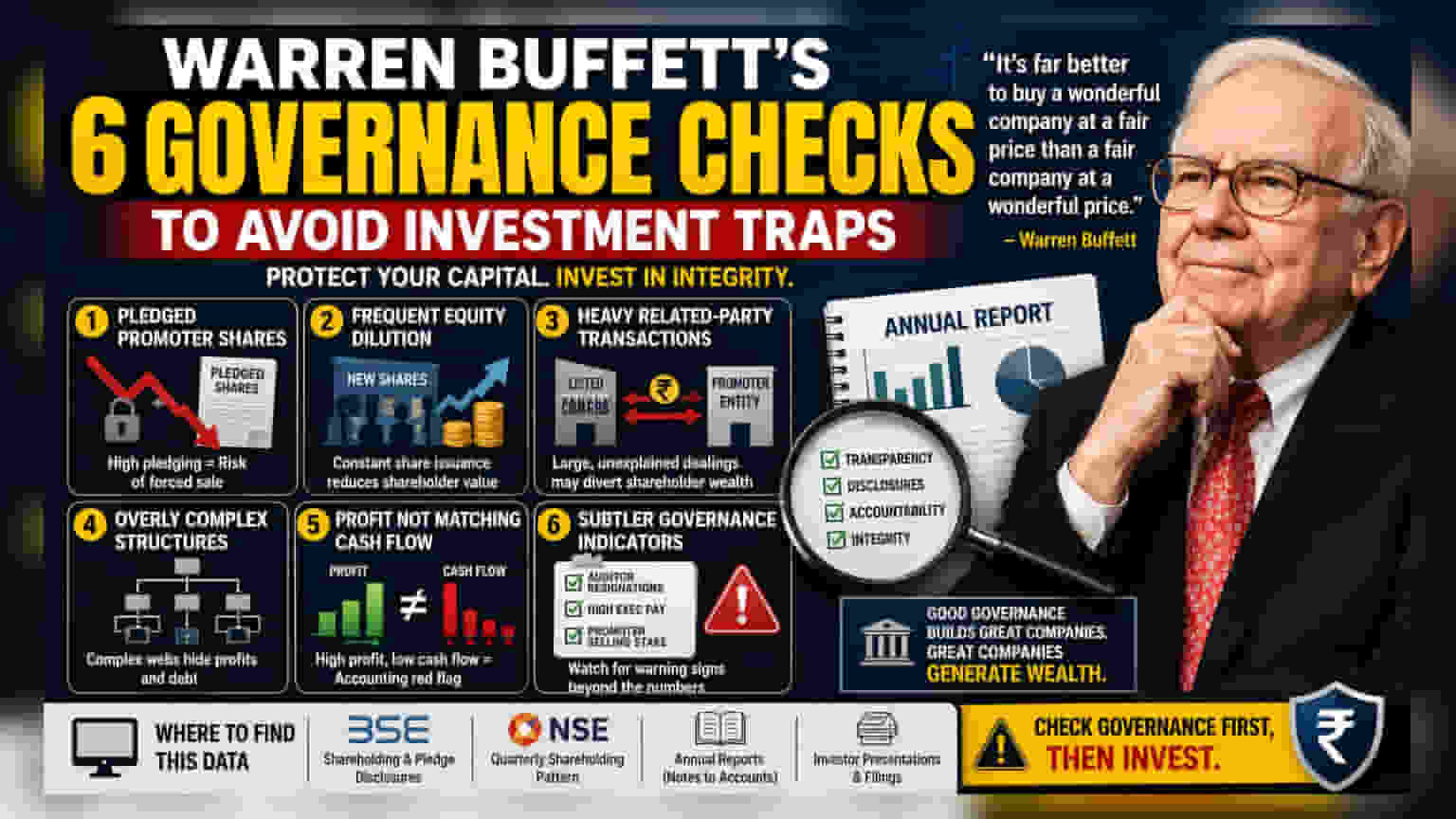

ગવર્નન્સ ચેક્સ દ્વારા મૂડીનું રક્ષણ

વોરેન બફેટ હંમેશા કહેતા આવ્યા છે કે કંપનીમાં રોકાણ કરવું એ મૂળભૂત રીતે તેના લોકોમાં રોકાણ કરવું છે. તેમનો સિદ્ધાંત દલીલ કરે છે કે મેનેજમેન્ટમાં પ્રામાણિકતાનો અભાવ હોય તો સૌથી વધુ નફાકારક વ્યવસાય પણ ખરાબ રોકાણ બની શકે છે. ભારતીય રિટેલ રોકાણકારો માટે, આ 'ચારિત્ર્ય' નું દૂરથી મૂલ્યાંકન કરવું એ એક પડકાર છે. જ્યારે સંસ્થાકીય રોકાણકારો પાસે મેનેજમેન્ટ સુધી સીધી પહોંચ હોઈ શકે છે, ત્યારે રિટેલ સહભાગીઓએ ઉચ્ચ-ગુણવત્તાવાળા વ્યવસાયોને નબળા ગવર્નન્સવાળા વ્યવસાયોથી અલગ પાડવા માટે જાહેર જનતા માટે ઉપલબ્ધ ડેટા પર આધાર રાખવો પડે છે.

ભારતીય રોકાણકારો માટે ચેકલિસ્ટ

સંભવિત ફાંસોને ઓળખવા માટે, રોકાણકારો વાર્ષિક અહેવાલો, રોકાણકાર પ્રસ્તુતિઓ અને એક્સચેન્જ ફાઇલિંગ્સમાં ચોક્કસ સૂચકાંકો પર ધ્યાન આપી શકે છે. આ છ ક્ષેત્રો ઘણીવાર ગવર્નન્સ સમસ્યાઓ માટે પ્રારંભિક ચેતવણી તરીકે કામ કરે છે:

1. ગિરવે મુકેલા પ્રમોટર શેર

જ્યારે પ્રમોટર્સ ધિરાણકર્તાઓને તેમના શેર ગિરવે મુકે છે, ત્યારે તેઓ લોન મેળવવા માટે તેમની ઇક્વિટીનો કોલેટરલ તરીકે ઉપયોગ કરે છે. જો કંપનીના શેરના ભાવમાં નોંધપાત્ર ઘટાડો થાય, તો ધિરાણકર્તાઓ તેમના પૈસા પાછા મેળવવા માટે આ શેર વેચવા દબાણ કરી શકે છે. આનાથી શેરના ભાવમાં તીવ્ર ઘટાડો થઈ શકે છે. રોકાણકારો BSE અને NSE જેવા સ્ટોક એક્સચેન્જો પર જાહેર કરાયેલા તેના આધારે ગિરવે મુકેલા શેરના પ્રમાણને ચકાસી શકે છે.

2. વારંવાર ઇક્વિટી ડાયલ્યુશન

જે કંપનીઓ મૂડી એકત્ર કરવા માટે વારંવાર નવા શેર ઇશ્યૂ કરે છે તે સંકેત આપી શકે છે કે તેઓ આંતરિક રીતે પૂરતા પ્રમાણમાં રોકડ પેદા કરી શકતી નથી. જ્યારે વિકાસ માટે ભંડોળ એકત્ર કરવું સામાન્ય છે, ત્યારે સતત ડાયલ્યુશનની પેટર્ન હાલના શેરધારકો માટે મૂલ્ય ઘટાડી શકે છે. એ તપાસવા યોગ્ય છે કે શું કંપનીએ અનેક વર્ષોથી તેના શેરની સંખ્યામાં સતત વધારો કર્યો છે.

3. ભારે સંબંધિત-પક્ષ વ્યવહારો (Related-Party Transactions)

સંબંધિત-પક્ષ વ્યવહારોમાં સૂચિબદ્ધ કંપની અને પ્રમોટર્સ અથવા તેમના કુટુંબના સભ્યોની માલિકીના અથવા નિયંત્રિત અન્ય વ્યવસાયો વચ્ચેના વ્યવહારોનો સમાવેશ થાય છે. જ્યારે કેટલાક વ્યવહારો કાયદેસર હોય છે, ત્યારે આ સંસ્થાઓને મોટા અને નબળી રીતે સમજાવવામાં આવેલા ચુકવણીઓ સૂચવી શકે છે કે સૂચિબદ્ધ કંપનીમાંથી ભંડોળ બહાર કાઢવામાં આવી રહ્યું છે. આ ડીલ્સ વાર્ષિક અહેવાલમાં "Notes to Accounts" માં જાહેર કરવા આવશ્યક છે.

4. અત્યંત જટિલ કોર્પોરેટ માળખાં

સબસિડીયરી, સ્ટેપ-ડાઉન કંપનીઓ અને ક્રોસ-હોલ્ડિંગ્સના ગૂંચવણભર્યા નેટવર્કવાળી કંપનીઓનું વિશ્લેષણ કરવું મુશ્કેલ બની શકે છે. આ જટિલતા ઘણીવાર રોકાણકારો માટે વાસ્તવિક નફો ક્યાંથી જનરેટ થાય છે અથવા દેવું ક્યાં છુપાયેલું છે તે ટ્રેક કરવાનું વધુ મુશ્કેલ બનાવે છે. સરળ, પારદર્શક વ્યવસાય મોડલ્સનું રોકાણકારો દ્વારા મૂલ્યાંકન કરવું સામાન્ય રીતે સરળ હોય છે.

5. નફો રોકડ પ્રવાહ સાથે મેળ ખાતો નથી

રિપોર્ટ કરેલા નેટ પ્રોફિટ અને ઓપરેશન્સમાંથી જનરેટ થયેલા રોકડ પ્રવાહ વચ્ચે વાજબી કડી હોવી જોઈએ. જો કોઈ કંપની સતત કાગળ પર ઉચ્ચ નફો દર્શાવે છે પરંતુ ગ્રાહકો પાસેથી રોકડ એકત્ર કરી શકતી નથી અથવા ઉચ્ચ પ્રાપ્ય રેકોર્ડ કરવાનું ચાલુ રાખે છે, તો તે એકાઉન્ટિંગ સમસ્યાઓ તરફ નિર્દેશ કરી શકે છે. તંદુરસ્ત વ્યવસાયો સામાન્ય રીતે તેમના નફાને વાસ્તવિક રોકડમાં રૂપાંતરિત કરે છે.

6. સૂક્ષ્મ ગવર્નન્સ સૂચકાંકો

અન્ય ઘણા પરિબળો ઊંડી સમસ્યાઓના સંકેત આપી શકે છે. આમાં વારંવાર ઓડિટર રાજીનામા, કંપનીના નફાની તુલનામાં અસામાન્ય રીતે ઊંચા એક્ઝિક્યુટિવ પગાર, અથવા પ્રમોટર્સ દ્વારા કંપનીમાં તેમના હિસ્સાનું વેચાણ કરવાની પેટર્નનો સમાવેશ થાય છે. રોકાણ નિર્ણય લેતા પહેલા આવા બનાવો ઘણીવાર કંપનીની મેનેજમેન્ટ પદ્ધતિઓ પર નજીકથી નજર રાખવા યોગ્ય છે.

આ ડેટા ક્યાં શોધવો

ભારતીય રોકાણકારો આ માહિતી સત્તાવાર સ્ત્રોતો દ્વારા મેળવી શકે છે. વાર્ષિક અહેવાલો સૌથી વિગતવાર સંસાધન છે, જે મેનેજમેન્ટ કોમેન્ટરી, સંબંધિત-પક્ષ ડીલ્સ અને ઓડિટર રિપોર્ટ્સમાં આંતરદૃષ્ટિ પ્રદાન કરે છે. વધારામાં, BSE અને NSE વેબસાઇટ્સ જેવા પ્લેટફોર્મ ત્રિમાસિક શેરહોલ્ડિંગ ડિસ્ક્લોઝર પ્રદાન કરે છે, જે પ્રમોટર પ્લેજિંગ અને માલિકીમાં ફેરફારને હાઇલાઇટ કરે છે. આ તથ્યોને માનક નાણાકીય વિશ્લેષણ સાથે જોડીને, રોકાણકારો વધુ સારી રીતે મૂલ્યાંકન કરી શકે છે કે મેનેજમેન્ટ તેમની મૂડીનો વિશ્વાસપાત્ર રખેવાળ છે કે કેમ.