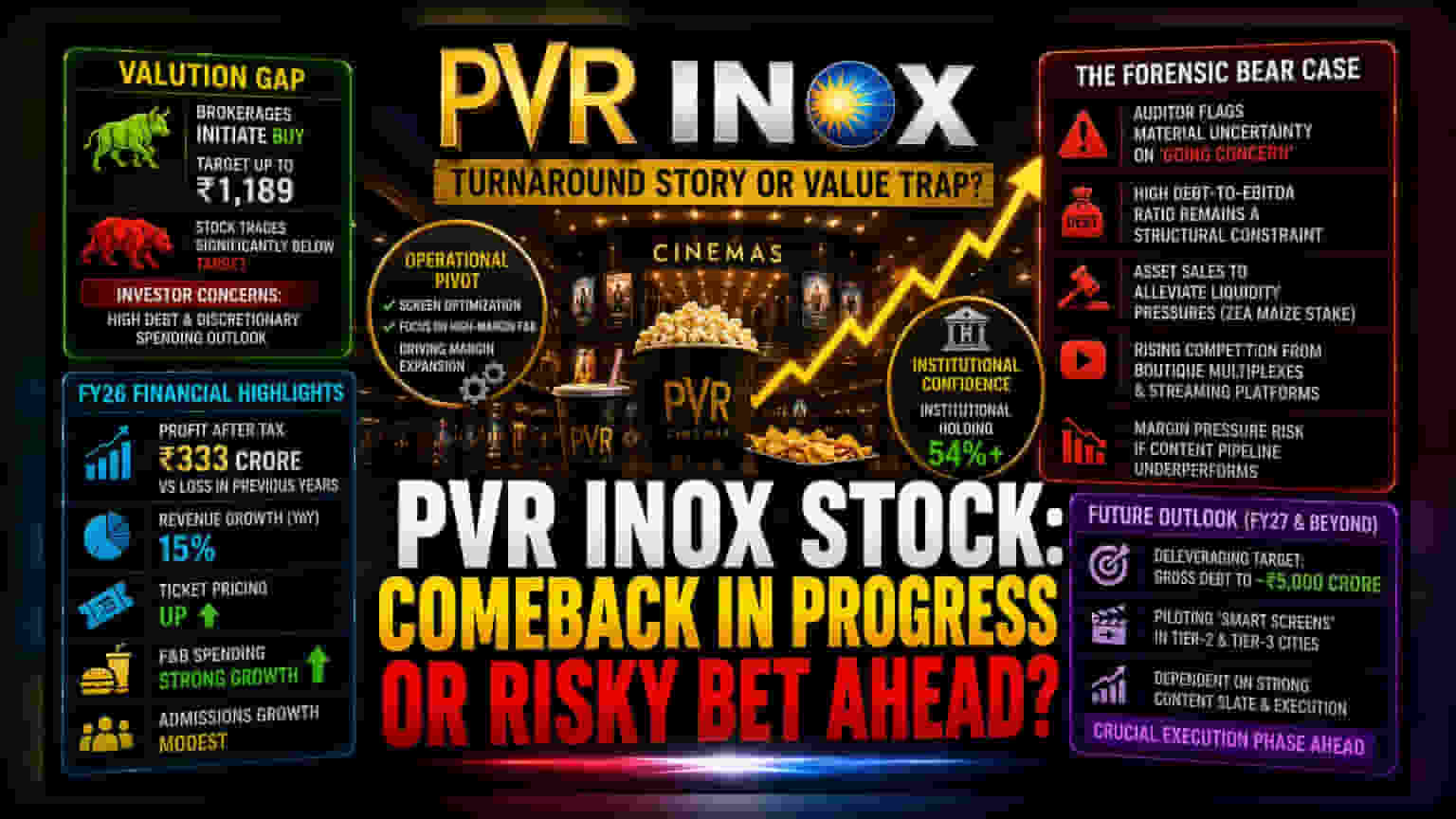

વેલ્યુએશનમાં તફાવત (The Valuation Gap)

PVR INOX પ્રત્યે બજારનો અભિગમ હાલમાં ખૂબ જ વિભાજિત છે. કંપની એક તરફ માળખાકીય સુધારા (structural turnaround) કરવાનો પ્રયાસ કરી રહી છે, તો બીજી તરફ લિક્વિડિટી (liquidity) ની ચિંતાઓ યથાવત છે. તાજેતરના બ્રોકરેજ રિપોર્ટ્સમાં ₹1,189 સુધીના ટાર્ગેટ પ્રાઈસ (Target Price) સાથે 'BUY' રેટિંગ અપાયા છે, પરંતુ સ્ટોક હજુ પણ આ વેલ્યુએશનથી નોંધપાત્ર રીતે નીચે ટ્રેડ થઈ રહ્યો છે. આ અસંગતતાનું મુખ્ય કારણ કંપની પર રહેલું ભારે દેવું અને વિવેકાધીન ખર્ચ (discretionary spending) અંગે સાવચેતીભર્યો દૃષ્ટિકોણ છે, જોકે આવકના આંકડા સ્થિરતા દર્શાવી રહ્યા છે.

ઓપરેશનલ સુધાર અને માર્જિન ડ્રાઇવર્સ

FY26 માટે નાણાકીય કામગીરીએ નોંધપાત્ર ઓપરેશનલ પરિવર્તન દર્શાવ્યું છે. કંપની, જે પાછલા વર્ષોમાં નુકસાનમાં હતી, તેણે હવે ₹333 કરોડનો એકીકૃત નફો (consolidated profit) નોંધાવ્યો છે. આ સુધારો આવકમાં 15% નો વાર્ષિક વધારો દર્શાવે છે, જે ટિકિટના ભાવ અને ફૂડ અને બેવરેજ (F&B) ના ખર્ચમાં થયેલા વધારાને કારણે છે. કંપનીએ તેના સ્ક્રીન ફૂટપ્રિન્ટને ઓપ્ટિમાઇઝ કર્યું છે અને ઉચ્ચ-માર્જિન ધરાવતી F&B સેવાઓ પર ધ્યાન કેન્દ્રિત કરવાનું ચાલુ રાખ્યું છે. આ આવક, બોક્સ ઓફિસ કલેક્શનની અસ્થિરતાને પહોંચી વળવા માટે મહત્વપૂર્ણ સાબિત થઈ રહી છે. જોકે, દર્શકોની સંખ્યામાં વૃદ્ધિ મધ્યમ રહી છે, જે સૂચવે છે કે કંપની હાલમાં વોલ્યુમ વધારવાને બદલે પ્રાઇસિંગ પાવર પર વધુ આધાર રાખી રહી છે.

ફોરેન્સિક બેર કેસ (The Forensic Bear Case)

જોખમ-પ્રતિકૂળ દૃષ્ટિકોણથી, PVR INOX પરંપરાગત વેલ્યુએશન મેટ્રિક્સ ઉપરાંત જટિલ પ્રોફાઇલ ધરાવે છે. સૌથી મોટી ચિંતા ઓડિટર્સની તાજેતરની નોંધ છે, જે કંપનીની 'ગોઇંગ કન્સર્ન' સ્થિતિ વિશે સામગ્રી અનિશ્ચિતતા (material uncertainty) દર્શાવે છે. મેનેજમેન્ટે અસ્કયામતોના વેચાણ દ્વારા લિક્વિડિટીના દબાણને ઓછું કરવાનો પ્રયાસ કર્યો છે, જેમ કે Zea Maize માં તેનો હિસ્સો વેચી દીધો છે. તેમ છતાં, ઊંચું ડેટ-ટુ-EBITDA રેશિયો (debt-to-EBITDA ratio) એક માળખાકીય અવરોધ બની રહ્યું છે. વધુમાં, સિનેમા ઉદ્યોગ પ્રીમિયમ બુટિક મલ્ટિપ્લેક્સ અને ડિજિટલ સ્ટ્રીમિંગ પ્લેટફોર્મ્સના સતત વધતા જતા સ્પર્ધાનો સામનો કરી રહ્યો છે. જો કન્ટેન્ટ પાઇપલાઇન અપેક્ષાઓ મુજબ પ્રદર્શન ન કરે તો આ પરિબળો માર્જિન ઘટાડી શકે છે.

ભવિષ્યનો દૃષ્ટિકોણ અને સેક્ટર સંદર્ભ

FY27 તરફ જોતાં, એનાલિસ્ટ્સ માને છે કે PVR INOX હવે નિર્ણાયક અમલીકરણના તબક્કામાં પ્રવેશી રહ્યું છે. કંપનીના પ્લાનમાં કુલ દેવું આશરે ₹5,000 મિલિયન સુધી ઘટાડીને બેલેન્સ શીટને ડી-લિવરેજ (deleverage) કરવાનો અને ટિયર-2 અને ટિયર-3 શહેરોમાં 'સ્માર્ટ સ્ક્રીન' (smart screens) શરૂ કરવાનો સમાવેશ થાય છે. આના દ્વારા કંપની લક્ઝરી સિનેમા અનુભવને વધુ સુલભ બનાવવાનો પ્રયાસ કરી રહી છે. જોકે સંસ્થાકીય હોલ્ડિંગ્સ 54% થી વધુ પર મજબૂત રહે છે, આગામી ક્વાર્ટરમાં શેરનું પ્રદર્શન સંભવતઃ આગામી કન્ટેન્ટ સ્લેટની સફળતા અને પડકારજનક મેક્રો-ઇકોનોમિક વાતાવરણમાં માર્જિન વૃદ્ધિ જાળવી રાખવાની કંપનીની ક્ષમતા પર નિર્ભર રહેશે.