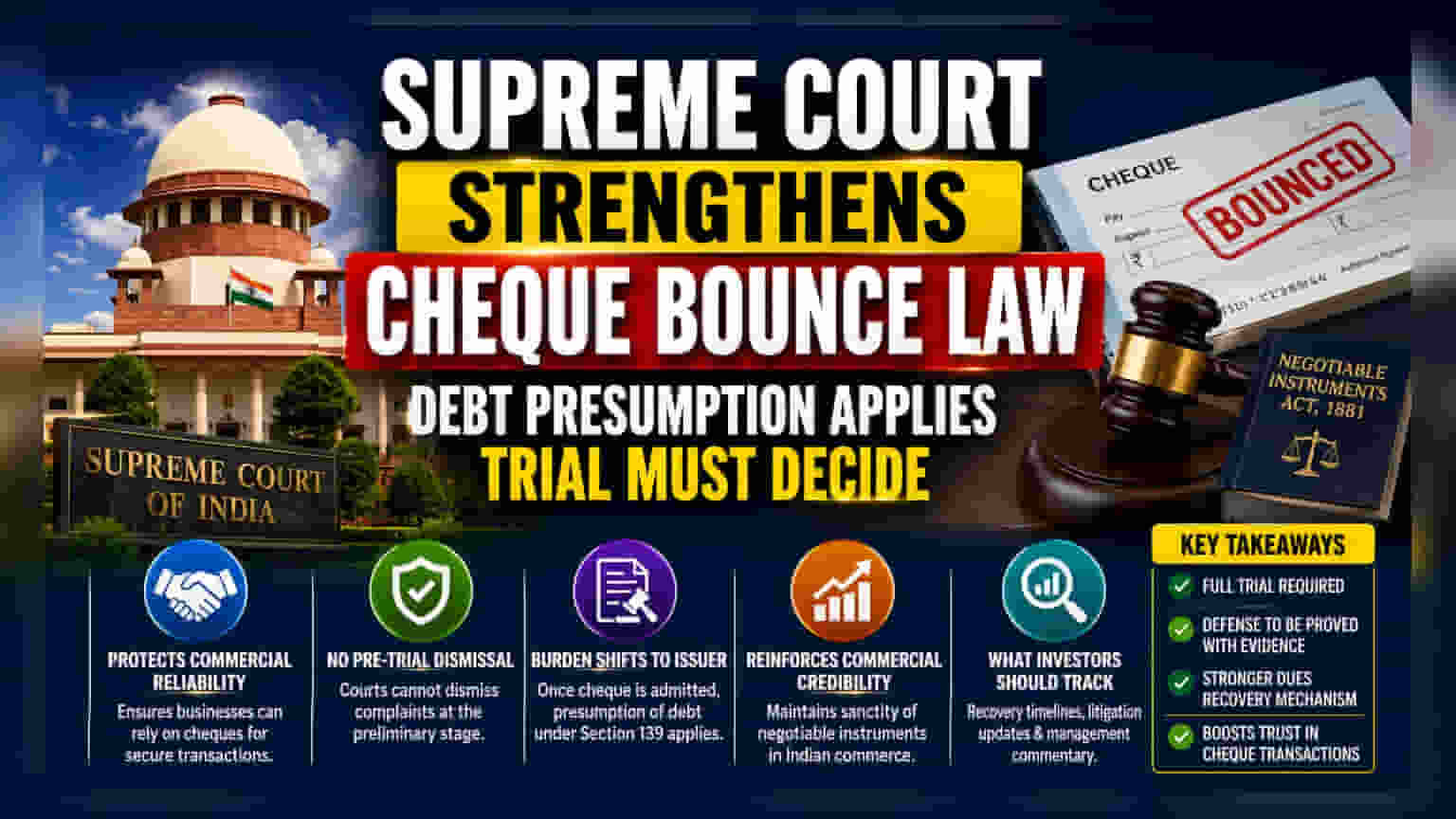

સુપ્રીમ કોર્ટે એક મહત્વનો ચુકાદો આપ્યો છે કે હવે નેગોશિયેબલ ઇન્સ્ટ્રુમેન્ટ્સ એક્ટ હેઠળ ચેક બાઉન્સના કેસ પ્રારંભિક તબક્કે રદ કરી શકાશે નહીં. એકવાર ચેક ઇશ્યૂ થયાની સ્વીકૃતિ બાદ, દેવાની કાયદેસર ધારણા લાગુ પડશે અને બચાવ પક્ષે તેને સંપૂર્ણ ટ્રાયલ દરમિયાન સાબિત કરવું પડશે. આ નિર્ણય ચેક-આધારિત સમાધાન અને લેણાં પર નિર્ભર કંપનીઓની વ્યાપારી વિશ્વસનીયતાને મજબૂત બનાવે છે.

શું થયું?

સુપ્રીમ કોર્ટે નેગોશિયેબલ ઇન્સ્ટ્રુમેન્ટ્સ એક્ટ, ૧૮૮૧ની કલમ ૧૩૮ હેઠળ ચેક બાઉન્સ કેસ માટે કાયદાકીય પ્રક્રિયા સ્પષ્ટ કરી છે. તાજેતરના ચુકાદામાં, સર્વોચ્ચ અદાલતે જણાવ્યું છે કે આરોપી દ્વારા રજૂ કરાયેલા દલીલોના આધારે નીચલી અદાલતો આ ફરિયાદોને પ્રારંભિક તબક્કે રદ કરી શકશે નહીં. એકવાર ચેક ઇશ્યૂ થયાની અને સહીની સ્વીકૃતિ મળી જાય, પછી કલમ ૧૩૯ હેઠળ દેવાની કાયદેસર ધારણા આપમેળે લાગુ પડે છે. આનો અર્થ એ છે કે સાબિતીનો બોજ ચેક જારી કરનાર પર આવી જાય છે, અને કોઈપણ બચાવ કે રદીયો શરૂઆત પહેલાં નહીં, પરંતુ ટ્રાયલ દરમિયાન ચકાસવો પડશે.

વેપાર જગત માટે આ શા માટે મહત્વનું છે?

કંપનીઓ માટે, આ ચુકાદો વ્યાપારી વિશ્વસનીયતાનું એક મોટું સમર્થન છે. વ્યવસાયો ઘણીવાર હિસાબ પતાવવા, પુરવઠા માટે ચૂકવણી કરવા અથવા કોર્પોરેટ દેવાની વ્યવસ્થાપન માટે ચેકનો ઉપયોગ કરે છે. જ્યારે ચેક રિટર્ન થાય છે, ત્યારે કંપનીઓને તેમના નાણાં વસૂલવા માટે લાંબી કાયદાકીય લડાઈઓનો સામનો કરવો પડે છે. નીચલી અદાલતોને આ કેસ અકાળે બંધ કરતા અટકાવીને, સુપ્રીમ કોર્ટે બાકી લેણાં વસૂલવાની કાયદાકીય પ્રક્રિયાને વધુ અનુમાનિત અને મજબૂત બનાવી છે. આ પગલું લેણદારોને સુરક્ષિત કરવામાં મદદ કરે છે, કારણ કે તે સુનિશ્ચિત કરે છે કે કાયદેસર ફરિયાદોને પ્રારંભિક બચાવને કારણે રદ કરવાને બદલે સંપૂર્ણ ટ્રાયલમાં સાંભળવામાં આવે.

કાયદાકીય સંદર્ભ સમજાવ્યો

આ ચુકાદા તરફ દોરી ગયેલા વિવાદમાં ₹૫૦ કરોડનો ચેક બાઉન્સ થયો હતો. નીચલી અદાલતોએ અગાઉ ફરિયાદ રદ કરી દીધી હતી, એવી દલીલ કરીને કે કોઈ કાયદેસર રીતે વસૂલપાત્ર દેવું નથી. સુપ્રીમ કોર્ટે આને ઉલટાવી દીધું અને જણાવ્યું કે આવો અભિગમ કાયદેસર રીતે ટકી શકે તેમ નથી. અદાલતે ભારપૂર્વક જણાવ્યું કે કલમ ૧૩૮નો વૈધાનિક ઉદ્દેશ્ય વાણિજ્ય માટે એક સ્પષ્ટ, વિશ્વસનીય પદ્ધતિ પૂરી પાડવાનો છે. પ્રારંભિક રદ્દીકરણ માટેના અવકાશને મર્યાદિત કરીને, આ ચુકાદો સુનિશ્ચિત કરે છે કે દેવાની વૈધાનિક ધારણાને અદાલતી કાર્યવાહીમાં વાસ્તવિક વજન મળે.

વ્યાપારી વિશ્વસનીયતા પર અસર

આ ચુકાદો નેગોશિયેબલ ઇન્સ્ટ્રુમેન્ટ્સની પવિત્રતા જાળવી રાખે છે. ભારતીય કોર્પોરેટ લેન્ડસ્કેપમાં, જ્યાં આવકનું સંચાલન ઓપરેશનલ સ્વાસ્થ્યનો મુખ્ય ભાગ છે, ચેકને સુરક્ષિત ચુકવણી પદ્ધતિ તરીકે આધાર રાખવાની ક્ષમતા આવશ્યક છે. જો ચેક-આધારિત દાવાઓ ટ્રાયલ પહેલાં સરળતાથી રદ કરવામાં આવે, તો તે આ સાધનોમાં કંપનીઓનો વિશ્વાસ ઘટાડી શકે છે. ટ્રાયલ દરમિયાન પુરાવા અને જયુર-ક્રૉસ-એક્ઝામિનેશન દ્વારા બચાવને સાબિત કરવાની ફરજ પાડીને, અદાલતે આ નાણાકીય સાધનોની અમલવારીને પ્રાધાન્ય આપ્યું છે.

રોકાણકારોએ શું ધ્યાન રાખવું?

જોકે આ એક કાયદાકીય વિકાસ છે, પરંતુ તેની કંપનીઓ તેમના લેણાં અને કાયદાકીય વિવાદોનું સંચાલન કેવી રીતે કરે છે તેના પર અસર પડશે. રોકાણકારોએ ત્રિમાસિક અહેવાલોમાં નોંધપાત્ર મુકદ્દમા અથવા વસૂલાત કાર્યવાહી અંગે મેનેજમેન્ટની ટિપ્પણીઓ પર નજર રાખવાનું ચાલુ રાખવું જોઈએ. ખાસ કરીને, જો કોઈ કંપની પાસે ચેક-આધારિત વિવાદો સાથે જોડાયેલા નોંધપાત્ર બાકી લેણાં હોય, તો આ ચુકાદો સંભવિત વસૂલાત માટે વધુ સંરચિત માર્ગ પ્રદાન કરી શકે છે. રોકાણકારો એ પણ જોઈ શકે છે કે શું આ કાયદાકીય સ્પષ્ટતા લિસ્ટેડ કંપનીઓ સાથે સંકળાયેલા વ્યાપારી વિવાદોમાં ઝડપી નિરાકરણ સમયરેખા તરફ દોરી જાય છે.