આવકવેરા અધિનિયમ (Income Tax Act) ના સેક્શન 64 મુજબ, જો તમે તમારા જીવનસાથીને પૂરતા વળતર વિના કોઈ સંપત્તિ ભેટમાં આપી હોય, તો તેનાથી થતી આવક પર તમને (પૂરી પાડનારને) ટેક્સ લાગી શકે છે. આ 'ક્લબિંગ ઓફ ઇનકમ' (Clubbing of Income) નો નિયમ છે, જેનો ઉદ્દેશ ટેક્સ બચાવવા માટે સંપત્તિને નીચા ટેક્સ બ્રેકેટમાં ટ્રાન્સફર કરતા રોકવાનો છે. રોકાણકારોએ આ જોગવાઈઓને સમજવી અને યોગ્ય રેકોર્ડ રાખવા જરૂરી છે, કારણ કે ડિજિટલ ટેક્સ ફાઇલિંગ ટૂલ્સ હવે અધિકારીઓ માટે વિસંગતતાઓ શોધવાનું સરળ બનાવે છે.

સેક્શન 64 હેઠળ ઇનકમ ક્લબિંગ શું છે?

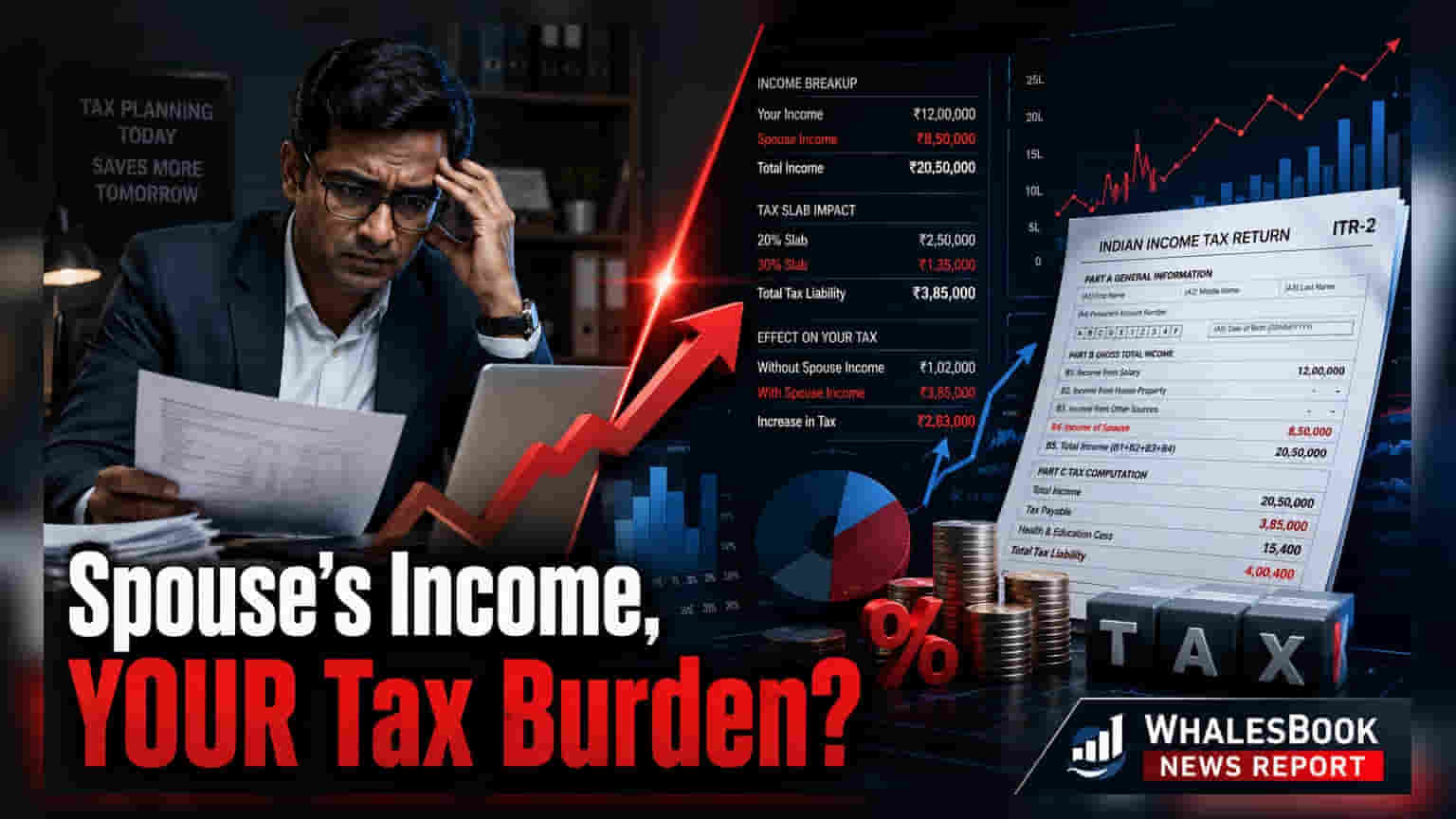

આવકવેરા અધિનિયમમાં એવી જોગવાઈઓ છે જે વ્યક્તિઓને નીચા ટેક્સ બ્રેકેટમાં રહેલા કુટુંબના સભ્યોને આવક ઉત્પન્ન કરતી સંપત્તિઓ ટ્રાન્સફર કરીને તેમની ટેક્સ જવાબદારી ઘટાડતા અટકાવે છે. આને સેક્શન 64 હેઠળ 'ક્લબિંગ ઓફ ઇનકમ' તરીકે ઓળખવામાં આવે છે. જ્યારે તમે તમારા જીવનસાથીને 'પૂરતું વળતર' (Adequate Consideration) મેળવ્યા વિના રોકડ, મિલકત અથવા રોકાણ જેવી સંપત્તિઓ ટ્રાન્સફર કરો છો, ત્યારે તે સંપત્તિઓ દ્વારા જનરેટ થયેલી આવક કાયદેસર રીતે તમારી પોતાની ગણાય છે. આનો અર્થ એ છે કે ભલે રોકાણ તમારા જીવનસાથીના નામે હોય, પરંતુ વ્યાજ, ડિવિડન્ડ અથવા ભાડાની આવક તમારા ટેક્સ રિટર્નમાં શામેલ કરવી આવશ્યક છે.

કયા રોકાણો પર અસર થાય છે?

આ જોગવાઈ ઘણા સામાન્ય નાણાકીય સાધનોને આવરી લે છે. જો તમે તમારા જીવનસાથીને ભંડોળ ભેટમાં આપો છો અને તેઓ તે પૈસા ફિક્સ્ડ ડિપોઝિટ, કોર્પોરેટ બોન્ડ્સ અથવા મ્યુચ્યુઅલ ફંડ્સમાં રોકાણ કરે છે, તો તે ચોક્કસ કોર્પસમાંથી જનરેટ થયેલ વ્યાજ અથવા મૂડી લાભ (Capital Gains) ક્લબિંગ નિયમોને આધીન છે. તેવી જ રીતે, જો તમે કોઈ મિલકત તમારા જીવનસાથીને વિના મૂલ્યે ટ્રાન્સફર કરો છો, તો તે મિલકતમાંથી મળતું ભાડું તમારી કરપાત્ર આવકમાં ઉમેરવામાં આવશે. મુખ્ય હેતુ એ સુનિશ્ચિત કરવાનો છે કે ટેક્સ વાસ્તવિક રોકાણ મૂડીના સ્ત્રોતને આધારે ચૂકવવામાં આવે, ફક્ત રોકાણ ખાતા પરના નામ પર નહીં.

'પૂરતા વળતર' નું મહત્વ

ક્લબિંગ જોગવાઈઓ સામાન્ય રીતે ત્યારે લાગુ પડતી નથી જો ટ્રાન્સફર 'પૂરતા વળતર' માટે કરવામાં આવે. આનો અર્થ એ છે કે જીવનસાથી સંપત્તિ અથવા ભંડોળ માટે વાજબી બજાર મૂલ્ય ચૂકવે છે. જો કોઈ જીવનસાથી રોકાણ કરવા માટે તેમની પોતાની સ્વતંત્ર આવક અથવા સંપત્તિનો ઉપયોગ કરે છે, તો તે કમાણી તેમની પોતાની રહે છે અને તમારી સાથે ક્લબ કરવામાં આવતી નથી. વધુમાં, જીવનસાથી દ્વારા તેમની પોતાની વ્યાવસાયિક લાયકાત, કુશળતા અથવા વ્યવસાયિક પ્રવૃત્તિઓ દ્વારા કમાયેલી આવક પણ આ નિયમોમાંથી મુક્તિ મેળવે છે, ભલે તમે વ્યવસાય સ્થાપવા માટે પ્રારંભિક મૂડી પ્રદાન કરી હોય.

ધ્યાનમાં રાખવા જેવા મુખ્ય અપવાદો

સ્પષ્ટ પરિસ્થિતિઓ છે જ્યાં ક્લબિંગ નિયમો લાગુ પડતા નથી. લગ્ન પહેલાં કરવામાં આવેલા ટ્રાન્સફર આ જોગવાઈઓને આકર્ષતા નથી. વધુમાં, જો યુગલ કાયદેસર રીતે અલગ થઈ રહ્યું હોય અથવા અલગ રહેવાના ઔપચારિક કરાર હેઠળ હોય ત્યારે ટ્રાન્સફર થાય, તો આવક ક્લબ કરવામાં આવતી નથી. કારણ કે આ મુક્તિઓ અંગે ટેક્સ કાયદા જટિલ હોઈ શકે છે, દરેક કરદાતા માટે ભંડોળના સ્ત્રોત અને ટ્રાન્સફરના સ્વરૂપના વિગતવાર દસ્તાવેજીકરણ જાળવવું આવશ્યક છે.

હવે અનુપાલન વધુ નિર્ણાયક કેમ છે?

તાજેતરના વર્ષોમાં, આવકવેરા વિભાગે વાર્ષિક માહિતી સ્ટેટમેન્ટ (AIS) અને ફોર્મ 26AS દ્વારા નાણાકીય વ્યવહારોને ટ્રેક કરવાની તેની ક્ષમતામાં નોંધપાત્ર સુધારો કર્યો છે. આ ડિજિટલ ટૂલ્સ કરદાતાના PAN સાથે જોડાયેલા વ્યાજ, ડિવિડન્ડ અને મિલકતની આવકનું વ્યાપક દૃશ્ય પ્રદાન કરે છે. જો ભેટમાં આપેલી સંપત્તિઓમાંથી આવક યોગ્ય રીતે રિપોર્ટ કરવામાં ન આવે, તો સિસ્ટમ આપમેળે વિસંગતતાને ફ્લેગ કરી શકે છે. આનાથી ટેક્સ વિભાગ તરફથી નોટિસ મળી શકે છે, જેના પરિણામે વધારાની ટેક્સ જવાબદારી, વ્યાજ શુલ્ક અને બિન-જાહેરાત માટે સંભવિત દંડ થઈ શકે છે. તમામ આંતર-જીવનસાથી ટ્રાન્સફરના સચોટ રેકોર્ડ જાળવવા અને ફાઇલિંગ સિઝન દરમિયાન ટેક્સ પ્રોફેશનલ સાથે સલાહ લેવાથી અનુપાલન સુનિશ્ચિત કરવામાં અને ભવિષ્યના વિવાદોને રોકવામાં મદદ મળી શકે છે.