Income Tax Department દ્વારા સેંકડો ચેરિટેબલ ટ્રસ્ટ્સની ઓડિટ શરૂ કરાઈ છે. રેગ્યુલેટરી ફાઇલિંગમાં ડેટાની અસંગતતાઓને કારણે આ પગલું લેવાયું છે. અધિકારીઓ ફંડના ઉપયોગ અને ઓડિટેડ સ્ટેટમેન્ટ સાથેના સમાધાનનો પુરાવો માંગી રહ્યા છે, ખાસ કરીને વિદેશી યોગદાન મેળવતી સંસ્થાઓ માટે. આ પગલું એ સુનિશ્ચિત કરવાના વ્યાપક પ્રયાસોનો એક ભાગ છે કે કર-મુક્ત ભંડોળનો ઉપયોગ ફક્ત મંજૂર ચેરિટેબલ પ્રવૃત્તિઓ માટે જ થાય.

શું થયું?

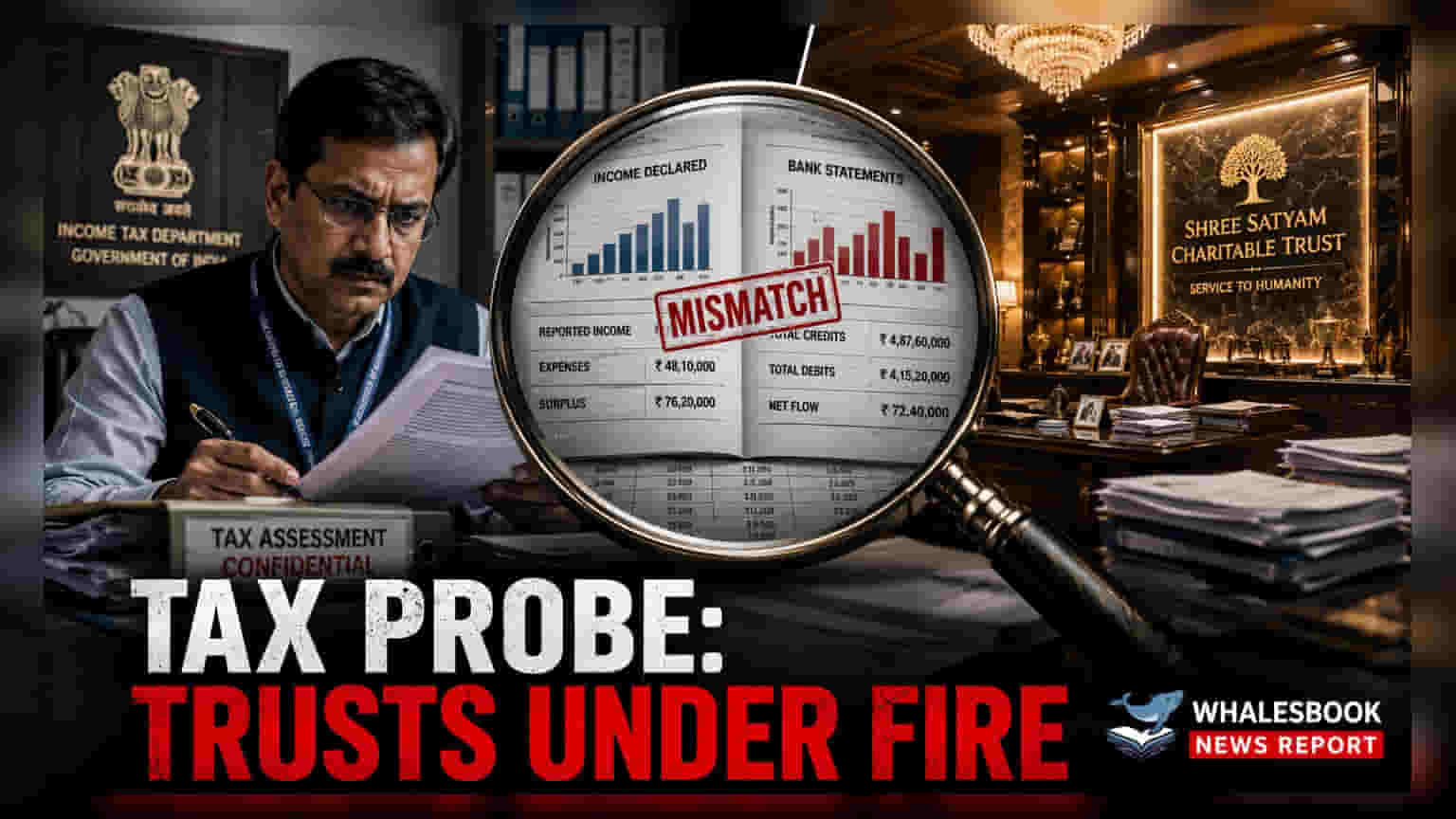

Income Tax Department એ ભારતમાં ચેરિટેબલ ટ્રસ્ટ્સ અને નોન-પ્રોફિટ ઓર્ગેનાઈઝેશન્સ (Non-Profit Organizations) ની વિસ્તૃત સમીક્ષા શરૂ કરી છે. આ કાર્યવાહી ટેક્સ અધિકારીઓને કરવામાં આવેલી જાહેરાતો અને અન્ય રેગ્યુલેટરી બોડીઝને સબમિટ કરવામાં આવેલી માહિતી વચ્ચે ડેટા મેચ ન થવાના કારણે થઈ છે. ડિપાર્ટમેન્ટ એવી સેંકડો સંસ્થાઓને ક્વેરી (Query) મોકલી રહ્યું છે જે હાલમાં તેમના રજીસ્ટ્રેશન (Registration) અને ટેક્સ-એક્ઝેમ્પ્ટ સ્ટેટસ (Tax-Exempt Status) ના રિન્યુઅલ (Renewal) માટે અરજી કરી રહી છે. અધિકારીઓએ સ્પષ્ટ કર્યું છે કે આ પૂછપરછ ખાસ ત્યારે જ ટ્રિગર થાય છે જ્યારે સિસ્ટમ્સમાં અનિયમિતતાઓ જોવા મળે, જેમ કે નાણાકીય રિપોર્ટિંગમાં અસ્પષ્ટ ગેપ (Gap) અથવા એવી સ્થિતિ જ્યાં ટ્રસ્ટ્સ નોંધપાત્ર દાન મેળવે પરંતુ ઓછી ઓપરેશનલ એક્ટિવિટી (Operational Activity) દર્શાવે.

વિદેશી ભંડોળ અને કમ્પ્લાયન્સ પર ફોકસ

આ ડ્રાઈવનો મોટો ભાગ એવા ટ્રસ્ટ્સ તરફ નિર્દેશિત છે જે વિદેશી યોગદાન (Foreign Contributions) મેળવે છે. વર્તમાન નિયમો હેઠળ, આ સંસ્થાઓએ સાબિત કરવું પડશે કે તમામ ભંડોળનો ઉપયોગ ફક્ત એવા ચોક્કસ ચેરિટેબલ ઉદ્દેશ્યો માટે જ કરવામાં આવે છે જેના માટે તેમને ટેક્સ-મુક્તિ આપવામાં આવી હતી. ડિપાર્ટમેન્ટ પ્રોજેક્ટ-વાઈઝ ખર્ચના અહેવાલો, ઓડિટેડ નાણાકીય નિવેદનો સામે આવકની સમાધાનકારી વિગતો (Reconciliation), અને મોટા ખર્ચાઓ માટે ટ્રસ્ટીઓની ઔપચારિક મંજૂરીઓ જેવા ગ્રા nular દસ્તાવેજોની વિનંતી કરી રહ્યું છે. વધારામાં, ટ્રસ્ટોએ સંબંધિત પક્ષોને કરવામાં આવેલા ચૂકવણીઓ સંબંધિત પુરાવા પ્રદાન કરવા પડશે જેથી ભંડોળનો કોઈ ડાયવર્ઝન (Diversion) ન થયો હોય તેની ખાતરી કરી શકાય.

ડેટા-આધારિત રેગ્યુલેટરી શિફ્ટ (Data-Driven Regulatory Shift)

આ પહેલ ટેક્સ અધિકારીઓ દ્વારા વધુને વધુ ડેટા-કેન્દ્રિત અભિગમનો એક ભાગ છે. વિવિધ રેગ્યુલેટરી પ્લેટફોર્મ્સ (Regulatory Platforms) પરની ફાઇલિંગ્સની તુલના કરીને, ડિપાર્ટમેન્ટ એવા માહિતી ગેપ (Information Gaps) ને ભરી રહ્યું છે જે અગાઉ શોધવા મુશ્કેલ હતા. જ્યારે Income Tax Act મુખ્ય માળખું રહે છે, ત્યારે Foreign Contribution (Regulation) Rules (FCRA) સાથે નજીકનું સંકલન આ સ્ક્રૂટિની (Scrutiny) ને મજબૂત બનાવે છે. FCRA હેઠળ પારદર્શિતા સુધારવા પર ગૃહ મંત્રાલય (Home Ministry) ના ભાર મૂકવાને કારણે નાણાકીય ડેટાનો વધુ વ્યાપક ટ્રેઇલ (Trail) બન્યો છે, જેનો ઉપયોગ હવે ટેક્સ અધિકારીઓ કાયદાકીય જરૂરિયાતોથી સંભવિત વિચલનોને ઓળખવા માટે કરી રહ્યા છે.

રોકાણકારો અને હિતધારકોએ શું જોવું જોઈએ?

મુખ્ય મોનિટર કરવા જેવી બાબત નોંધપાત્ર ફૂટપ્રિન્ટ (Footprint) ધરાવતી સંસ્થાઓ માટે આ ઓડિટના પરિણામો છે. કોર્પોરેટ સંસ્થાઓ કે જેઓ CSR (Corporate Social Responsibility) પહેલ અથવા સીધા દાન દ્વારા ચેરિટેબલ પાંખો જાળવી રાખે છે અથવા તેને સમર્થન આપે છે, તેમના માટે કોઈપણ નાણાકીય વિસંગતતા શોધવાથી ટેક્સ-મુક્ત સ્ટેટસ ગુમાવવું, સંભવિત દંડ અથવા પ્રતિષ્ઠા સંબંધિત જોખમો (Reputational Risks) થઈ શકે છે. વધુમાં, જો કોઈ ટ્રસ્ટ પૂરતા દસ્તાવેજો પ્રદાન કરવામાં નિષ્ફળ જાય અથવા ભંડોળને વાળવામાં આવ્યું હોવાનું જણાય, તો પરિણામી ટેક્સ જવાબદારીઓ (Tax Liabilities) અથવા નિયમનકારી કાર્યવાહી (Regulatory Actions) ટ્રસ્ટની ભવિષ્યની ઓપરેશનલ ક્ષમતા અને તેને મળતા ભંડોળના સમર્થન પર અસર કરી શકે છે. હિતધારકો મુખ્ય ચેરિટેબલ સંસ્થાઓ પાસેથી તેમના રજીસ્ટ્રેશન સ્ટેટસ અંગેના ભાવિ ખુલાસાઓ અને Income Tax Department તરફથી કોઈપણ સંદેશાવ્યવહાર પર નજર રાખી શકે છે.