આવકવેરા અપીલ ટ્રિબ્યુનલ (ITAT) એ એક મહત્વપૂર્ણ ચુકાદો આપ્યો છે. હવે જો નોકરીદાતા (Employer) કર્મચારીઓના પગારમાંથી TDS કાપીને સરકારમાં જમા નહીં કરાવે, તો કર્મચારીઓએ ફરીથી તે ટેક્સ ભરવો પડશે નહીં. આ નિર્ણય TDS મિસમેચ (TDS Mismatch) ને કારણે આવતા ઓટોમેટેડ ટેક્સ ડિમાન્ડ નોટિસથી પરેશાન થયેલા કરદાતાઓને મોટી રાહત આપશે.

શું થયું?

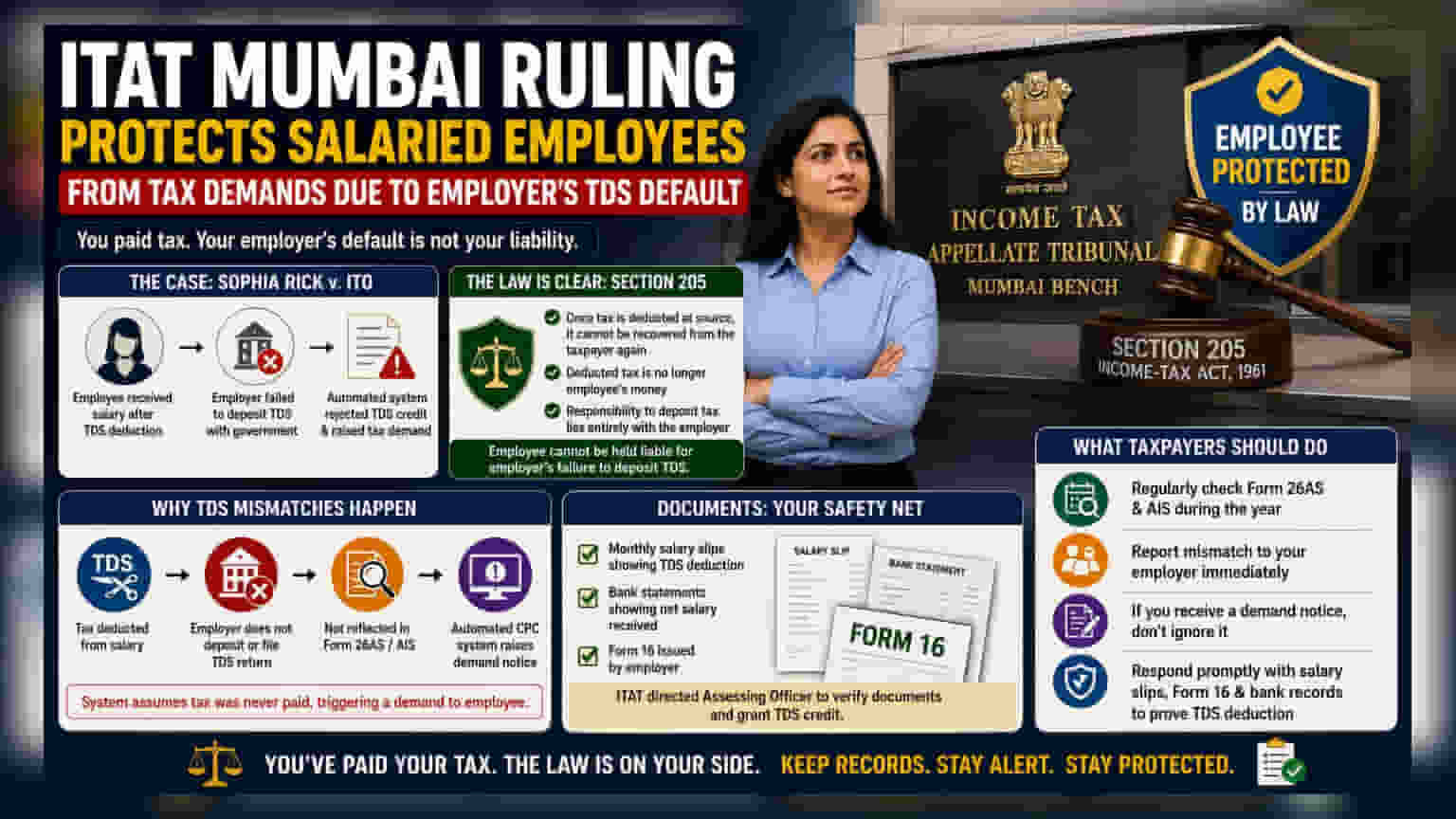

ITAT મુંબઈએ એક એવો નિર્ણય સંભળાવ્યો છે જે નોકરીદાતા દ્વારા TDS જમા ન કરાવવાને કારણે આવતી ટેક્સ ડિમાન્ડ સામે કર્મચારીઓને સુરક્ષિત રાખે છે. સોફિયા રિક વિ. ITO કેસમાં, કરદાતાનો પગાર TDS કાપ્યા પછી આવ્યો હતો. પરંતુ, આવકવેરા વિભાગની ઓટોમેટેડ સિસ્ટમે TDS ક્રેડિટનો ભાગ નકાર્યો કારણ કે નોકરીદાતા, M/s Trimax IT Infrastructure & Services Ltd, એ તે રકમ સરકારમાં જમા કરાવી ન હતી. આના પરિણામે, કર્મચારીને બાકી રહેલી રકમ માટે ઓટોમેટેડ ટેક્સ ડિમાન્ડ નોટિસ મોકલવામાં આવી હતી.

કર્મચારીઓ માટે કાનૂની સુરક્ષા

ટ્રિબ્યુનલનો આ નિર્ણય આવકવેરા અધિનિયમ, 1961 ની કલમ 205 પર આધારિત છે. આ કલમ સ્પષ્ટપણે જણાવે છે કે એકવાર સ્ત્રોત પરથી ટેક્સ કાપી લેવામાં આવે, તો સરકાર નોકરીદાતા દ્વારા ભંડોળ જમા ન કરાવવા છતાં પણ કરદાતા પાસેથી તેને ફરીથી વસૂલ કરી શકતી નથી. કોર્ટે ભારપૂર્વક જણાવ્યું કે કાપેલી ટેક્સની રકમ હવે કર્મચારીનો પૈસો નથી. એકવાર નોકરીદાતા તેને કાપી લે, પછી તેને સરકારમાં ટ્રાન્સફર કરવાની કાનૂની જવાબદારી સંપૂર્ણપણે નોકરીદાતાની છે. ટ્રિબ્યુનલે નોંધ્યું કે કાયદાનું પાલન ન કરવા બદલ નોકરીદાતાની નિષ્ફળતા માટે કર્મચારીને જવાબદાર ઠેરવી શકાય નહીં.

TDS મિસમેચ શા માટે થાય છે?

ઘણા કરદાતાઓને ત્યારે ઓટોમેટેડ નોટિસ મળે છે જ્યારે તેઓ તેમના આવકવેરા રિટર્નમાં ક્લેમ કરેલા TDS ક્રેડિટ અને તેમના ફોર્મ 26AS માં ઉપલબ્ધ ડેટા વચ્ચે મેળ ખાતો નથી. આવકવેરા વિભાગનું સેન્ટ્રલાઇઝ્ડ પ્રોસેસિંગ સેન્ટર (CPC) આ તપાસ આપમેળે, માનવ હસ્તક્ષેપ વિના કરે છે. જો નોકરીદાતાએ પગારમાંથી ટેક્સ કાપી લીધો હોય પરંતુ રિટર્ન ફાઇલ ન કર્યું હોય અથવા પૈસા જમા ન કરાવ્યા હોય, તો તે ટ્રાન્ઝેક્શન કર્મચારીના ફોર્મ 26AS માં દેખાશે નહીં. પરિણામે, ઓટોમેટેડ સિસ્ટમ ધારે છે કે ટેક્સ ક્યારેય ચૂકવવામાં આવ્યો ન હતો, જેના કારણે કર્મચારીને ખૂટતી રકમ માટે ડિમાન્ડ નોટિસ મળે છે.

દસ્તાવેજીકરણ કર્મચારીનું સુરક્ષા કવચ છે

જ્યારે કાયદો કર્મચારીઓને રક્ષણ આપે છે, ત્યારે કરદાતાઓએ ડિમાન્ડ નોટિસ મળવા પર પોતાનો કેસ સાબિત કરવા માટે તૈયાર રહેવું જોઈએ. ITAT ચુકાદો સૂચવે છે કે ટેક્સ કાપવામાં આવ્યો હતો તે સાબિત કરવું આવશ્યક છે. કરદાતાઓએ માસિક પગાર સ્લિપ કે જે TDS કપાત દર્શાવે છે, પ્રાપ્ત થયેલ નેટ પગાર દર્શાવતા બેંક સ્ટેટમેન્ટ્સ અને નોકરીદાતા દ્વારા જારી કરાયેલ ફોર્મ 16 જેવા દસ્તાવેજો જાળવી રાખવા અને રજૂ કરવા તૈયાર હોવા જોઈએ. ટ્રિબ્યુનલે TDS ક્રેડિટ મંજૂર કરવા માટે આ દસ્તાવેજોની ચકાસણી કરવાનો આદેશ આપ્યો હતો, જે દર્શાવે છે કે TDS કપાત થઈ હતી તે સાબિત કરવાનો બોજ કરદાતા પર છે.

રોકાણકારો અને કરદાતાઓએ આગળ શું ટ્રૅક કરવું?

કરદાતાઓએ ટેક્સ ફાઇલિંગની અંતિમ તારીખની રાહ જોવાને બદલે વર્ષ દરમિયાન નિયમિતપણે તેમના ફોર્મ 26AS અને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) નું નિરીક્ષણ કરવું જોઈએ. જો કોઈ વિસંગતતા જણાય, તો ફાઇલિંગને સુધારવા માટે તાત્કાલિક નોકરીદાતાનો સંપર્ક કરવો મહત્વપૂર્ણ છે. જો ડિમાન્ડ નોટિસ મળે, તો કરદાતાઓએ તેને અવગણવી જોઈએ નહીં, પરંતુ TDS કપાતના તેમના દાવાને સમર્થન આપવા માટે જરૂરી પગાર અને બેંક રેકોર્ડ સાથે તાત્કાલિક પ્રતિસાદ આપવો જોઈએ.