ખોટા ટેક્સ ડિડક્શન્સ (Tax Deductions) ક્લેમ કરવા કે બનાવટી દસ્તાવેજોનો ઉપયોગ કરવા બદલ **200%** સુધીનો દંડ અને ફોજદારી કાર્યવાહી થઈ શકે છે. આવકવેરા વિભાગ (Income Tax Department) હવે ડેટા એનાલિટિક્સ (Data Analytics) દ્વારા આવી ગેરરીતિઓ સહેલાઈથી શોધી શકે છે. ભૂલો સુધારવા માટે અપડેટેડ રિટર્ન ફાઈલ કરવું એ કાયદાકીય મુશ્કેલી ટાળવાનો શ્રેષ્ઠ માર્ગ છે.

જે કરદાતાઓ નકલી ડિડક્શન્સ (Fake Deductions) અથવા બનાવટી દસ્તાવેજો (Fabricated Documents) દ્વારા પોતાનો ટેક્સ (Tax) ઓછો કરવાનો પ્રયાસ કરે છે, તેઓ ગંભીર નાણાકીય અને કાયદાકીય જોખમોનો સામનો કરી શકે છે. આવકવેરા કાયદા (Income-tax Act) હેઠળ, આવકવેરા વિભાગ આવા લોકોને ભારે દંડ ફટકારવા અને તેમની સામે ફોજદારી કાર્યવાહી શરૂ કરવા સક્ષમ છે.

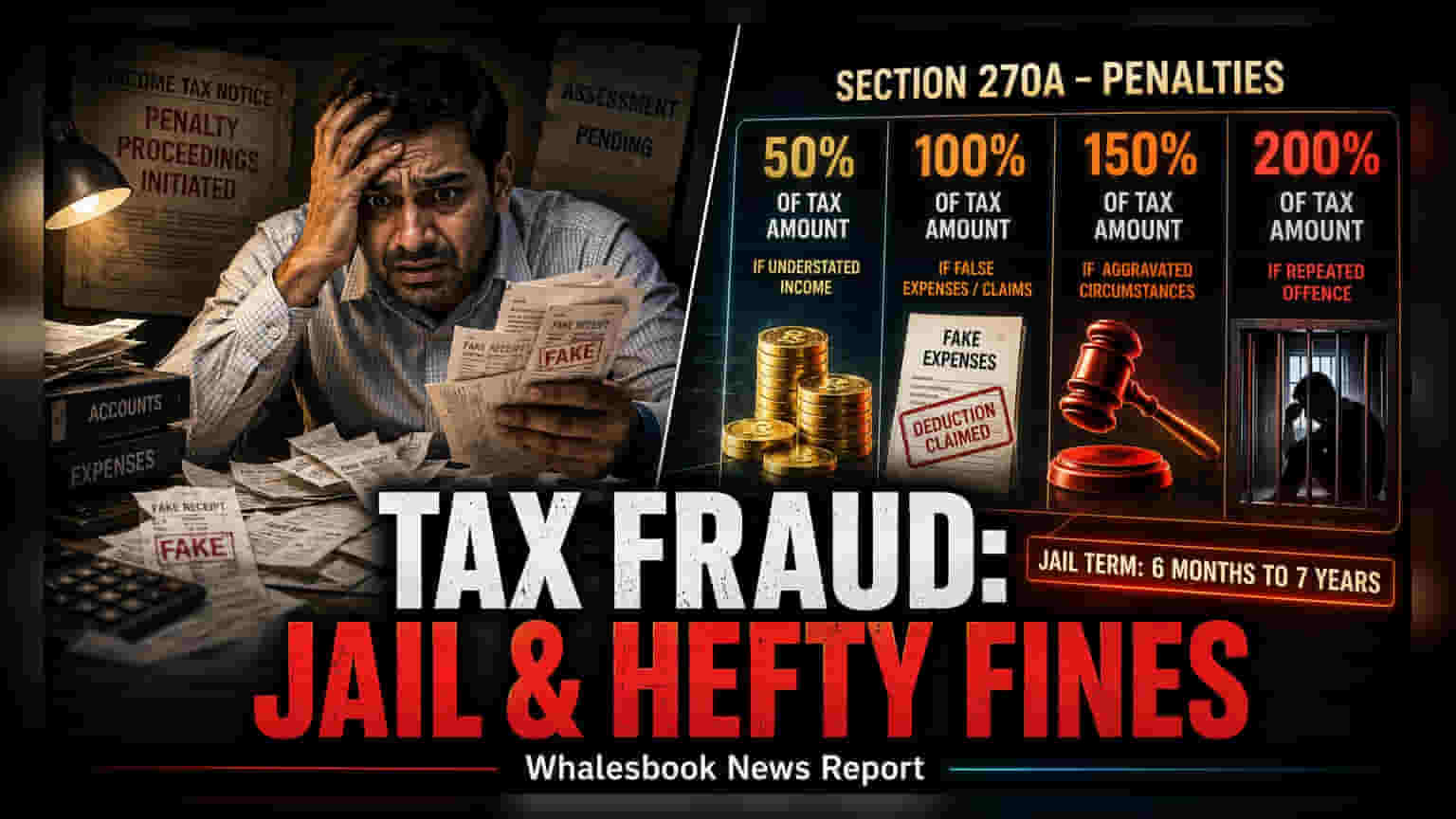

કલમ 270A હેઠળ નાણાકીય દંડ

આવકવેરા કાયદાની કલમ 270A હેઠળ, ઓછી દર્શાવેલી અથવા ખોટી રીતે દર્શાવેલી આવક પર 50% થી 200% સુધીનો દંડ લાદવામાં આવી શકે છે. આ કલમ ત્યારે લાગુ પડે છે જ્યારે કરદાતા પોતાની સંપૂર્ણ આવક જાહેર કરવામાં નિષ્ફળ જાય, ખોટી એન્ટ્રીઓ (False Entries) નોંધી લે, અથવા કોઈપણ માન્ય પુરાવા વિના ખર્ચનો દાવો કરે. ખોટી રીતે દર્શાવવામાં આવેલી આવકમાં મહત્વપૂર્ણ તથ્યો છુપાવવા, રોકાણ નોંધવામાં નિષ્ફળ જવું, અથવા આંતરરાષ્ટ્રીય વ્યવહારો (International Transactions) જાહેર ન કરવા જેવી બાબતોનો સમાવેશ થાય છે. એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) અને એડવાન્સ્ડ ડેટા એનાલિટિક્સ (Advanced Data Analytics) ના એકીકરણ સાથે, ટેક્સ અધિકારીઓ હવે નાણાકીય ડેટાને ક્રોસ-વેરિફાય (Cross-verify) કરવા અને અગાઉ શોધી કાઢવામાં મુશ્કેલ હોય તેવી વિસંગતતાઓને શોધવા માટે વધુ સક્ષમ બન્યા છે.

ફોજદારી કાર્યવાહી અને કાયદાકીય પરિણામો

નાણાકીય દંડ ઉપરાંત, બનાવટી દસ્તાવેજો (Forged Documents) નો ઉપયોગ અથવા ખોટી ચકાસણી (False Verification) કરવેરાના મુદ્દાને ફોજદારી કેસમાં ફેરવી શકે છે. કલમ 276C હેઠળ, કરવેરાની ચોરી કરવાના ઇરાદાપૂર્વકના પ્રયાસ માટે છ મહિનાથી સાત વર્ષ સુધીની સખત જેલની સજા થઈ શકે છે. તેવી જ રીતે, કલમ 277 હેઠળ ખોટા નિવેદનો (False Statements) અથવા ચકાસણી સબમિટ કરવા બદલ ત્રણ મહિનાથી સાત વર્ષ સુધીની જેલ થઈ શકે છે. આ કાયદાકીય જોખમ એવી પ્રવૃત્તિઓમાં મદદ કરનારાઓને પણ લાગુ પડે છે, કારણ કે તેઓ કલમ 278 હેઠળ જવાબદાર ઠેરવી શકાય છે.

બનાવટી દસ્તાવેજોના ઉપયોગના કિસ્સાઓમાં, અધિકારીઓ છેતરપિંડી અને ફોજદારી સંબંધિત ભારતીય ન્યાય સંહિતા (Bharatiya Nyaya Sanhita) ની જોગવાઈઓ પણ લાગુ કરી શકે છે. વધુમાં, સંગઠિત નકલી દાનની રસીદો (Fake Donation Receipts) અથવા મોટી રોકડ રકમના કિસ્સાઓમાં, પ્રિવેન્શન ઓફ મની લોન્ડરિંગ એક્ટ (PMLA) લાગુ થઈ શકે છે, જે કાયદાકીય પ્રક્રિયાની ગંભીરતાને નોંધપાત્ર રીતે વધારે છે. એ નોંધવું પણ મહત્વપૂર્ણ છે કે એક જ મૂલ્યાંકન વર્ષમાં છેતરપિંડીની પદ્ધતિઓ શોધવાથી ઘણીવાર ટેક્સ વિભાગ દ્વારા અગાઉના વર્ષોનું પુનઃમૂલ્યાંકન શરૂ કરવામાં આવે છે, જે કાયદાકીય અને નાણાકીય બોજ વધારે છે.

ટેક્સ ફાઇલિંગમાં સુધારા

ડિજિટલ ટેક્સ રેકોર્ડ્સ (Digital Tax Records) ની કડક ચકાસણીને જોતાં, નિષ્ણાતો સૂચવે છે કે જે કરદાતાઓએ અજાણતાં ભૂલો કરી છે તેમણે સુધારેલા અથવા અપડેટેડ રિટર્ન (Updated Returns) ફાઇલ કરવા પર ધ્યાન કેન્દ્રિત કરવું જોઈએ. આવક જાહેરનામાને સ્વૈચ્છિક રીતે સુધારવું અને ખાતરી કરવી કે બધા દાવાઓ અધિકૃત બિલ (Authentic Bills) અને રસીદો (Receipts) દ્વારા સમર્થિત છે, તે ટેક્સ ચોરીની તપાસ સાથે સંકળાયેલા ઊંચા ખર્ચ, તણાવ અને સંભવિત લાંબા ગાળાની જેલની સજા ટાળવામાં મદદ કરે છે. કોઈપણ વ્યક્તિગત અથવા વ્યવસાય માટે સૌથી સમજદારીભર્યું પગલું એ છે કે ટેક્સ વિભાગની સ્વયંસંચાલિત ચકાસણી સિસ્ટમ્સ (Automated Verification Systems) નો સામનો કરવા માટે પારદર્શક અને સચોટ રેકોર્ડ્સ જાળવવા.