કમ્પ્લાયન્સ કડક બન્યું

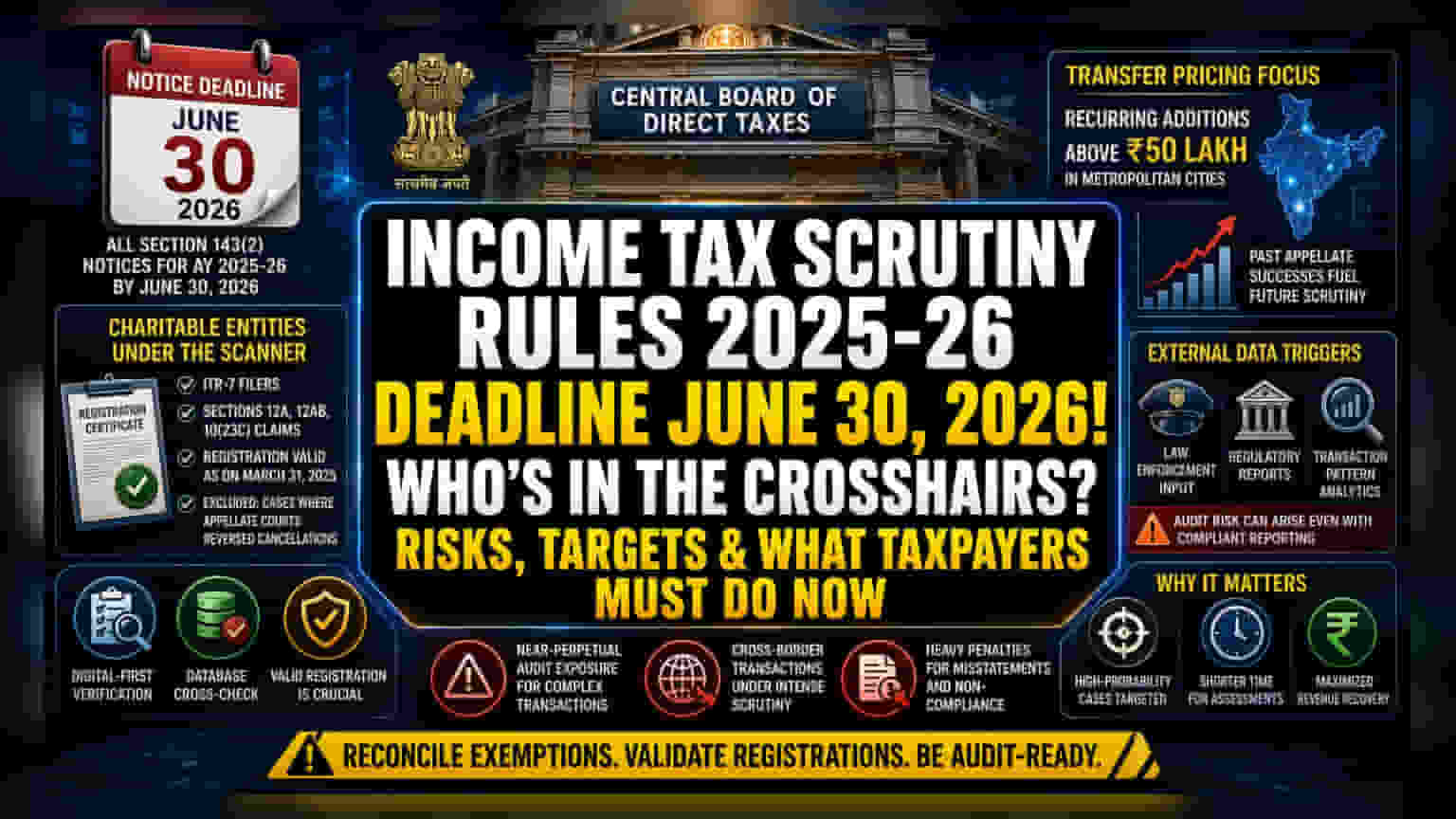

સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સીસ (CBDT) દ્વારા તાજેતરમાં જારી કરાયેલ સ્ક્રુટિનીના નિર્દેશો નીતિમાં મોટા ફેરફારને બદલે વ્યૂહાત્મક ગોઠવણ દર્શાવે છે. નાણાકીય વર્ષ 2025-26 માટેની તમામ સેક્શન 143(2) નોટિસો 30 જૂન, 2026 સુધીમાં ટેક્સપેયર્સ સુધી પહોંચે તે ફરજિયાત બનાવવાથી, ટેક્સ ઓથોરિટી પોતાના વહીવટી હસ્તક્ષેપ માટેનો સમયગાળો ટૂંકાવી રહી છે. આ સમય મર્યાદા ઓડિટ વિભાગોને રિકવરીની સૌથી વધુ સંભાવના ધરાવતા કેસોને પ્રાધાન્ય આપવા દબાણ કરે છે, ખાસ કરીને ટ્રાન્સફર પ્રાઇસિંગ નિયમો હેઠળ આવતી સંસ્થાકીય અથવા હાઇ-નેટ-વર્થ એન્ટિટીઝના કિસ્સાઓમાં.

એક્ઝેમ્પ્શન ગેપને ટાર્ગેટ કરવું

ચેરિટેબલ સંસ્થાઓ સંબંધિત રિટર્નની પસંદગી માટેની પદ્ધતિ ડિજિટલ-પ્રથમ ચકાસણી તરફ ઝુકાવ દર્શાવે છે. ITR-7 હેઠળ ફાઇલ કરતી એન્ટિટીઝ કે જેઓ સેક્શન 12A, 12AB, અથવા 10(23C) હેઠળ એક્ઝેમ્પ્શનનો દાવો કરે છે, જો તેમની રજીસ્ટ્રેશન સ્થિતિ 31 માર્ચ, 2025 સુધીમાં અમાન્ય જણાય તો તેમને વધુ જોખમનો સામનો કરવો પડશે. રજીસ્ટ્રેશનની માન્યતા પર આ ધ્યાન કેન્દ્રિત કરવું સૂચવે છે કે ટેક્સ વિભાગ બિન-નફાકારક સંસ્થાઓમાં લિપિકીય ભૂલો અથવા ઇરાદાપૂર્વકની ટાળવાની વ્યૂહરચનાઓને ઓળખવા માટે પોતાના આંતરિક ડેટાબેઝને વાર્ષિક ફાઇલિંગ સાથે ક્રોસ-રેફરન્સ કરી રહ્યું છે. અપીલ કોર્ટ દ્વારા રદબાતલ કરવામાં આવેલા કેસોને બાકાત રાખવા એ જરૂરી બફર તરીકે કામ કરે છે, તેમ છતાં કરદાતા પર તેની જવાબદારી રહે છે કે તેઓ પોતાનું રજીસ્ટ્રેશન સ્ટેટસ સેન્ટ્રલ લેજરમાં અપ-ટુ-ડેટ રહે તેની ખાતરી કરે.

ઓપરેશનલ બેર કેસ (Operational Bear Case)

કોર્પોરેટ ટેક્સપેયર્સ અને સમજદાર રોકાણકારો માટે, પ્રાથમિક જોખમ 'રિકરિંગ એડિશન્સ' (recurring additions) ને સતત ટાર્ગેટ કરવામાં રહેલું છે. મેટ્રોપોલિટન હબ્સમાં ₹50 લાખની થ્રેશોલ્ડ મલ્ટીનેશનલ સબસિડીયરીઝ માટે ઉચ્ચ-દાવનું વાતાવરણ બનાવે છે જે વારંવાર ટ્રાન્સફર પ્રાઇસિંગ એડજસ્ટમેન્ટમાં સામેલ હોય છે. કારણ કે મહેસૂલ વિભાગે સમાન મુદ્દાઓ માટે અપીલ ફોરમમાં પહેલેથી જ સફળતા મેળવી લીધી છે, વર્તમાન સ્ક્રુટિની ચક્ર સ્વયંસંચાલિત અમલીકરણ સાધન તરીકે કાર્ય કરે છે જે સ્થાયી કાનૂની અર્થઘટનો પર આવક એકત્રિત કરવા માટે રચાયેલ છે. આ એક એવું વાતાવરણ બનાવે છે જ્યાં જટિલ ક્રોસ-બોર્ડર ટ્રાન્ઝેક્શન ધરાવતી કંપનીઓને લગભગ શાશ્વત ઓડિટ એક્સપોઝરનો સામનો કરવો પડે છે, કારણ કે અધિકારીઓ અનુગામી મૂલ્યાંકન વર્ષોમાં ભૂતકાળની કાનૂની જીતનું પુનરાવર્તન કરવા માંગે છે. બાહ્ય કાયદા અમલીકરણ અને નિયમનકારી સંસ્થાઓ પાસેથી માહિતી પર નિર્ભરતા પણ 'બ્લેક બોક્સ' ચલ રજૂ કરે છે, જ્યાં આંતરિક કમ્પ્લાયન્સ ધોરણો રિપોર્ટિંગ માટે પૂરતા હોઈ શકે છે, પરંતુ ટ્રાન્ઝેક્શન પેટર્ન સંબંધિત બાહ્ય ડેટા સ્ટ્રીમ્સ કર પારદર્શિતાને ધ્યાનમાં લીધા વિના ફરજિયાત તપાસ શરૂ કરી શકે છે.

ભવિષ્યની દિશા

જોકે આ માર્ગદર્શિકાની આગાહીક્ષમતાને સ્થિરીકરણ માપદંડ તરીકે માર્કેટિંગ કરવામાં આવે છે, તે આખરે એક પરિપક્વ, સ્વયંસંચાલિત સિસ્ટમનું સંકેત આપે છે જે મેન્યુઅલ પસંદગી પર ઓછો આધાર રાખે છે. ટેક્સપેયર્સે આ ધોરણોના વધુ કઠોર અમલીકરણની અપેક્ષા રાખવી જોઈએ કારણ કે વિભાગ ઘરેલું એકાઉન્ટિંગ અને આંતરરાષ્ટ્રીય રિપોર્ટિંગ ધોરણો વચ્ચેની વિસંગતતાઓને ઓળખવા માટે એડવાન્સ્ડ ડેટા એનાલિટિક્સનો લાભ લે છે. નાણાકીય વિભાગો માટે તાત્કાલિક ધ્યાન 30 જૂનની નોટિસની ડેડલાઈન સાથે સંકળાયેલા જોખમોને અટકાવવા માટે માન્ય રજીસ્ટ્રેશન પ્રમાણપત્રો સાથેના તમામ એક્ઝેમ્પ્શન દાવાઓના સમાધાન પર હોવું જોઈએ.