વેલ્યુએશનનો અસંતુલન (Valuation Disconnect)

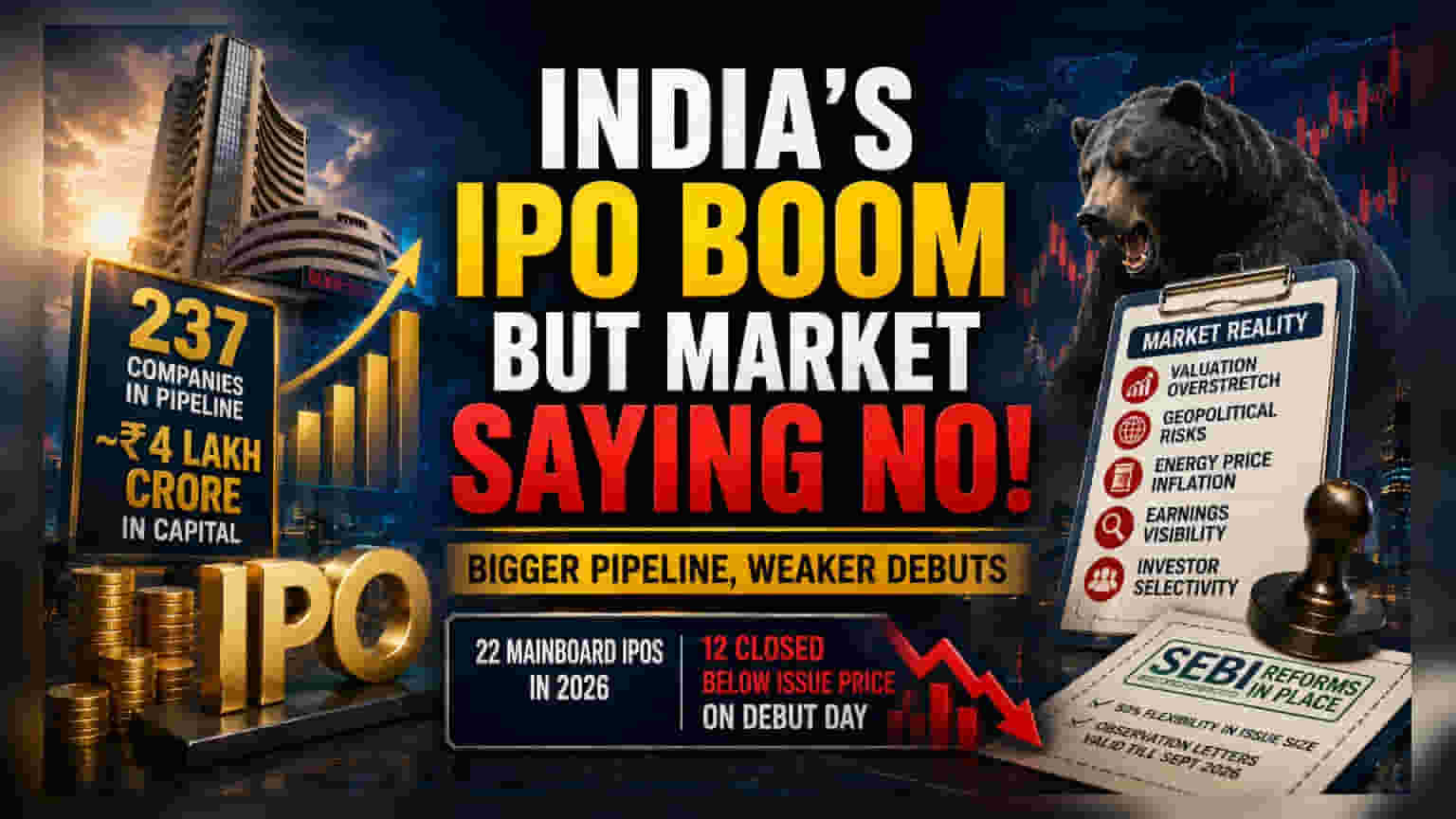

237 કંપનીઓ અને લગભગ ₹4 લાખ કરોડની સંભવિત મૂડી ધરાવતી રેકોર્ડ-સેટિંગ પ્રાઇમરી માર્કેટ પાઇપલાઇનની વાર્તા ભારતીય ઇક્વિટી લેન્ડસ્કેપમાં એક ઊંડા માળખાકીય અસંતુલનને છુપાવી રહી છે. જ્યારે ફાઇલિંગનો વિશાળ જથ્થો મજબૂત સ્વાસ્થ્ય સૂચવે છે, ત્યારે વાસ્તવિક માર્કેટ પ્રતિસાદ ઠંડો પ્રતિસાદ દર્શાવે છે. જૂન 2026 સુધીના ડેટા મુજબ, આ વર્ષે લોન્ચ થયેલા 22 મેઇનબોર્ડ IPOમાંથી, 12 કંપનીઓએ તેમના ડેબ્યૂ સેશનને ઇશ્યૂ પ્રાઇસ કરતાં નીચા ભાવે બંધ કર્યા. આ પરફોર્મન્સ શિફ્ટ 2024-2025ની "લિસ્ટિંગ ગેઇન" માનસિકતામાંથી એક એવા વાતાવરણમાં સંક્રમણ સૂચવે છે જ્યાં રોકાણકારો પ્રથમ દિવસે જ વધુ પડતા વેલ્યુએશનને સક્રિયપણે નકારી રહ્યા છે.

માર્કેટ ડાયનેમિક્સમાં બદલાવ

માર્કેટ પાર્ટિસિપન્ટ્સ તેમની અપેક્ષાઓને ફરીથી ગોઠવી રહ્યા છે કારણ કે સરળ, બ્રોડ-બેઝ્ડ IPO પ્રીમિયમનો યુગ ચકાસણી હેઠળ છે. અગાઉના ચક્રોથી વિપરીત જ્યાં રિટેલ અને સંસ્થાકીય લિક્વિડિટી લગભગ કોઈપણ નવા લિસ્ટિંગનો પીછો કરતી હતી, વર્તમાન વાતાવરણ પસંદગીયુક્તતા દ્વારા વ્યાખ્યાયિત થયેલ છે. પ્રાઇમરી માર્કેટ પાઇપલાઇનમાં ઉછાળો, ભારતની લાંબા ગાળાની કોર્પોરેટ વૃદ્ધિનો પુરાવો હોવા છતાં, હવે એક સેકન્ડરી માર્કેટને મળી રહ્યો છે જે ભૌગોલિક રાજકીય જોખમો અને ઊર્જા કિંમતમાં ફુગાવાના કારણે સતત દબાણ હેઠળ છે. ક્રૂડ કિંમતો ઘરેલું ફુગાવા અને ફિસ્કલ બફર પર દબાણ લાવી રહી હોવાથી, રોકાણકારો ડ્રાફ્ટ રેડ હેરિંગ પ્રોસ્પેક્ટસમાં વારંવાર દર્શાવાતી વૃદ્ધિની વાતો કરતાં કમાણીની દૃશ્યતા અને વેલ્યુએશન કમ્ફર્ટને પ્રાથમિકતા આપી રહ્યા છે.

જોખમી પરિબળો અને બેર કેસ (Risk Factors and The Bear Case)

નિયમનકારી પરિદ્રશ્યએ આ પ્રવૃત્તિને ટેકો આપવાનો પ્રયાસ કર્યો છે, જેમાં સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઓફ ઇન્ડિયા (SEBI) એ તાજેતરમાં ફ્રેશ ફાઇલિંગ વિના ઇશ્યૂ સાઇઝ એડજસ્ટમેન્ટમાં 50% ફ્લેક્સિબિલિટીની મંજૂરી આપી છે અને સપ્ટેમ્બર 2026 સુધી ઓબ્ઝર્વેશન લેટરની માન્યતા વધારી છે. જોકે, આ પગલાં ઉત્તેજક કરતાં સ્ટેબિલાઇઝર તરીકે વધુ કામ કરે છે. એક નોંધપાત્ર જોખમ યથાવત છે: પાઇપલાઇન એવી એન્ટિટીઓથી ભરેલી છે જેઓ ઊંચા-ખર્ચે મૂડી વાતાવરણમાં તેમની માંગવામાં આવેલી કિંમતોને ન્યાયી ઠેરવવા માટે સંઘર્ષ કરી શકે છે. "મોટા ભંડોળ, ઝાંખા વળતર" નો વર્તમાન પ્રવાહ સૂચવે છે કે માર્કેટ ઇક્વિટીના ભારે પુરવઠાને શોષવા માટે સંઘર્ષ કરી રહ્યું છે, ખાસ કરીને વૈશ્વિક અસ્થિરતા વચ્ચે સંસ્થાકીય સહભાગીઓ વધુ જોખમ-પ્રતિકૂળ બન્યા છે.

ભવિષ્યનું આઉટલૂક

આગળ જતાં, પ્રાઇમરી માર્કેટ સંભવતઃ ફરજિયાત શિસ્તનો સમયગાળો અનુભવશે. જે કંપનીઓ નક્કર, નજીકની-ગાળાની નફાકારકતા પ્રદાન કરવામાં નિષ્ફળ જશે અથવા 2025-શૈલીના વેલ્યુએશન ગુણાંક (multiples) ને વળગી રહેશે તેમને કાં તો સ્થગિતતા (postponement) અથવા નોંધપાત્ર સબસ્ક્રિપ્શન શોર્ટકૉલનો સામનો કરવો પડશે. જ્યારે સ્થાનિક સંસ્થાકીય ઊંડાઈ અને રિટેલ સહભાગિતાના માળખાકીય ટેઇલવિન્ડ્સ યથાવત છે, તેઓ હવે સામાન્ય મુદ્દાઓને ટકાવી રાખવા માટે પૂરતા નથી. આગામી મહિનાઓમાં સક્રિય પાઇપલાઇનમાં ઘટાડો જોવા મળશે કારણ કે મર્ચન્ટ બેન્કર્સ અને પ્રમોટર્સ એક એવા માર્કેટ સાથે સમાધાન કરશે જે અંધ અનુકરણના તબક્કામાંથી આગળ વધી ગયું છે.