વીમા કંપનીઓની નવી નીતિ: સંપૂર્ણ પારદર્શિતા જરૂરી!

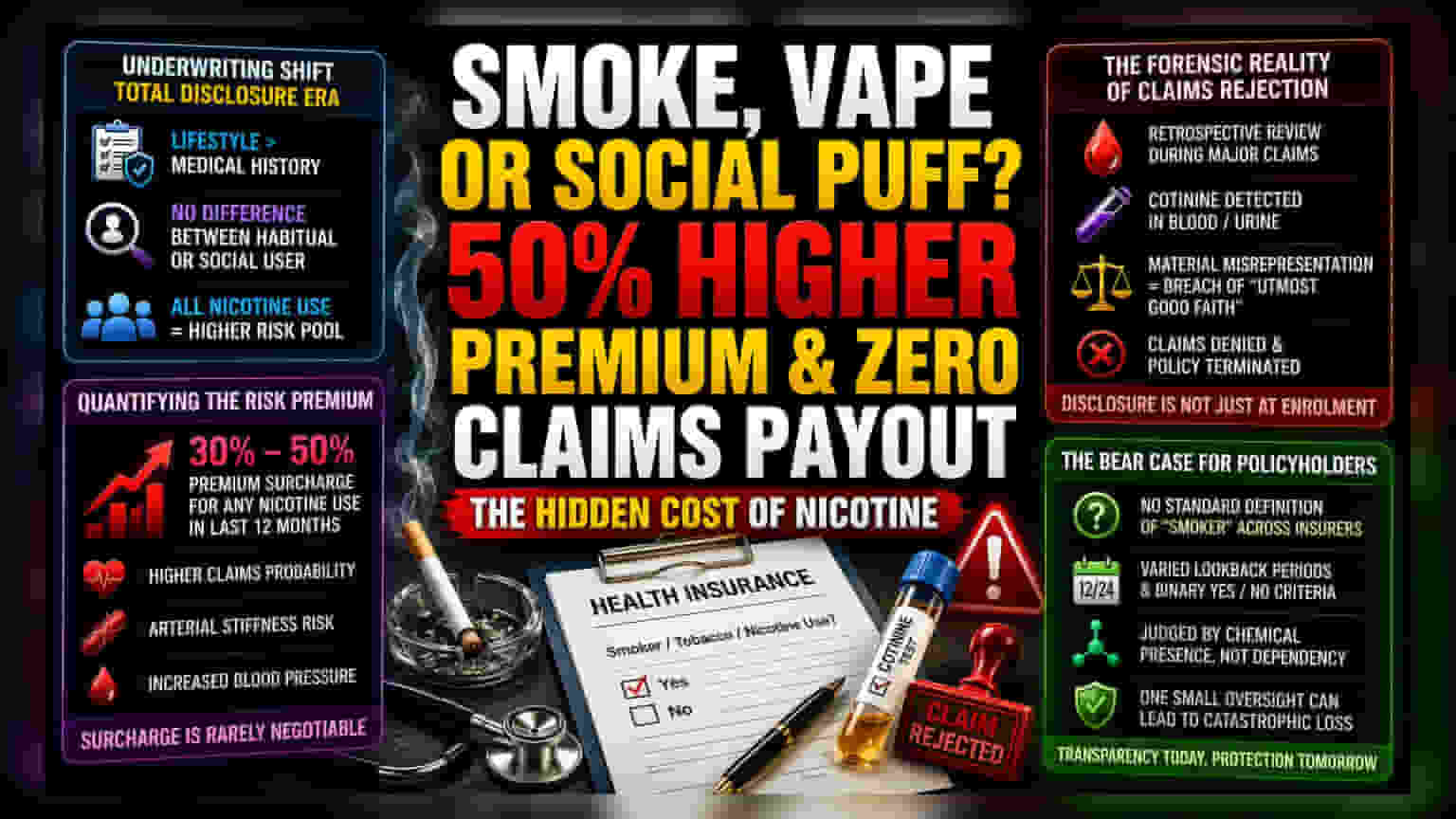

આજકાલ હેલ્થ ઇન્સ્યોરન્સ (Health Insurance) લેવા માટે માત્ર મેડિકલ હિસ્ટ્રી જ નહીં, પરંતુ જીવનશૈલીની આદતો પણ મહત્વની બની ગઈ છે. વીમા કંપનીઓ હવે જોખમ ઘટાડવા માટે કડક નિયમો બનાવી રહી છે. આ કારણે, જે લોકો ક્યારેક-ક્યારેક ધૂમ્રપાન (Nicotine Intake) કરે છે, તેમને પણ હવે વધુ પ્રીમિયમ ભરવું પડે છે, જે સામાન્ય રીતે વધુ ધૂમ્રપાન કરનારાઓ માટે હોય છે.

પ્રીમિયમમાં કેટલો વધારો?

વીમા કંપનીઓ ડેટા આધારિત મોડેલનો ઉપયોગ કરે છે. જો તમે સ્મોકર તરીકે ઓળખાશો, તો તમારી આરોગ્ય તપાસ કરવામાં આવશે. હાલમાં, કોઈપણ પ્રકારના નિકોટિનના ઉપયોગ માટે, વીમા પ્રીમિયમમાં 30% થી 50% સુધીનો વધારો થઇ શકે છે. આ વધારો સામાન્ય રીતે એક વર્ષના ડેટાના આધારે ગણવામાં આવે છે. કંપનીઓના મતે, નિકોટિન હૃદય રોગ અને બ્લડ પ્રેશર જેવી સમસ્યાઓનું જોખમ વધારે છે, પછી ભલે તે ઓછું વપરાતું હોય.

ક્લેમ રિજેક્ટ થવાનું જોખમ:

પ્રીમિયમ ઉપરાંત, ક્લેમ સમયે મોટી સમસ્યા થઇ શકે છે. ઘણા લોકો માને છે કે પોલિસી લેતી વખતે જ બધી માહિતી આપવાની હોય છે. પરંતુ, વીમા કંપનીઓ ક્લેમ સમયે પણ તપાસ કરી શકે છે. જો હોસ્પિટલમાં દાખલ થવા દરમિયાન મેડિકલ રિપોર્ટમાં નિકોટિનનું મુખ્ય ઘટક 'કોટિનાઇન' (Cotinine) મળી આવે, તો પોલિસી લેતી વખતે આપેલી માહિતી ખોટી સાબિત થઇ શકે છે. આ 'મટીરીયલ મિસરિપ્રેઝન્ટેશન' (Material Misrepresentation) ગણાશે અને વીમા કંપની પોલિસી રદ કરી શકે છે અથવા ક્લેમ નકારી શકે છે.

પોલિસીધારકો માટે મુશ્કેલી:

વીમા કંપનીઓ પોતાના ભંડોળને સુરક્ષિત રાખવા માટે આ કડક નીતિ અપનાવી રહી છે. પરંતુ 'સ્મોકર' (Smoker) ની કોઈ એક ચોક્કસ વ્યાખ્યા ન હોવાને કારણે ગ્રાહકો માટે મૂંઝવણ વધી છે. કેટલીક કંપનીઓ ઉપયોગની આવર્તન (Frequency) જુએ છે, જ્યારે કેટલીક છેલ્લા 12 કે 24 મહિનામાં કોઈપણ ઉપયોગને 'સ્મોકર' ગણે છે. આ અસ્પષ્ટતા ગ્રાહકોને ફસાવી શકે છે. હવે ગ્રાહકોએ કોઈપણ નાની ભૂલ કે ઓછી માહિતી આપવાને કારણે મોટા સ્વાસ્થ્ય સંકટ સમયે આર્થિક નુકસાન સહન કરવું પડી શકે છે.