ભારતમાં પેરામેટ્રિક વીમા (Parametric Insurance) ને હવામાન સંબંધિત નાણાકીય જોખમો માટે ફાસ્ટ-પેઆઉટ, ટ્રિગર-આધારિત સોલ્યુશન તરીકે લોકપ્રિયતા મળી રહી છે. પરંપરાગત પોલિસીઓથી વિપરીત, તે વરસાદ કે પવનની ગતિ જેવા બનાવોના આધારે વ્યવસાયો અને ખેડૂતોને તાત્કાલિક મૂડી પૂરી પાડે છે. રોકાણકારો માટે, આ જનરલ ઇન્સ્યોરન્સ કંપનીઓ આબોહવા જોખમોનું સંચાલન કેવી રીતે કરે છે અને નવા બજારો સુધી કેવી રીતે પહોંચે છે તેમાં પરિવર્તન દર્શાવે છે, જોકે તેમાં બેસિસ રિસ્ક (basis risk) અને ઉચ્ચ-ગુણવત્તાવાળા હવામાન ડેટાની જરૂરિયાત જેવા અનન્ય પડકારો પણ છે.

શું થયું?

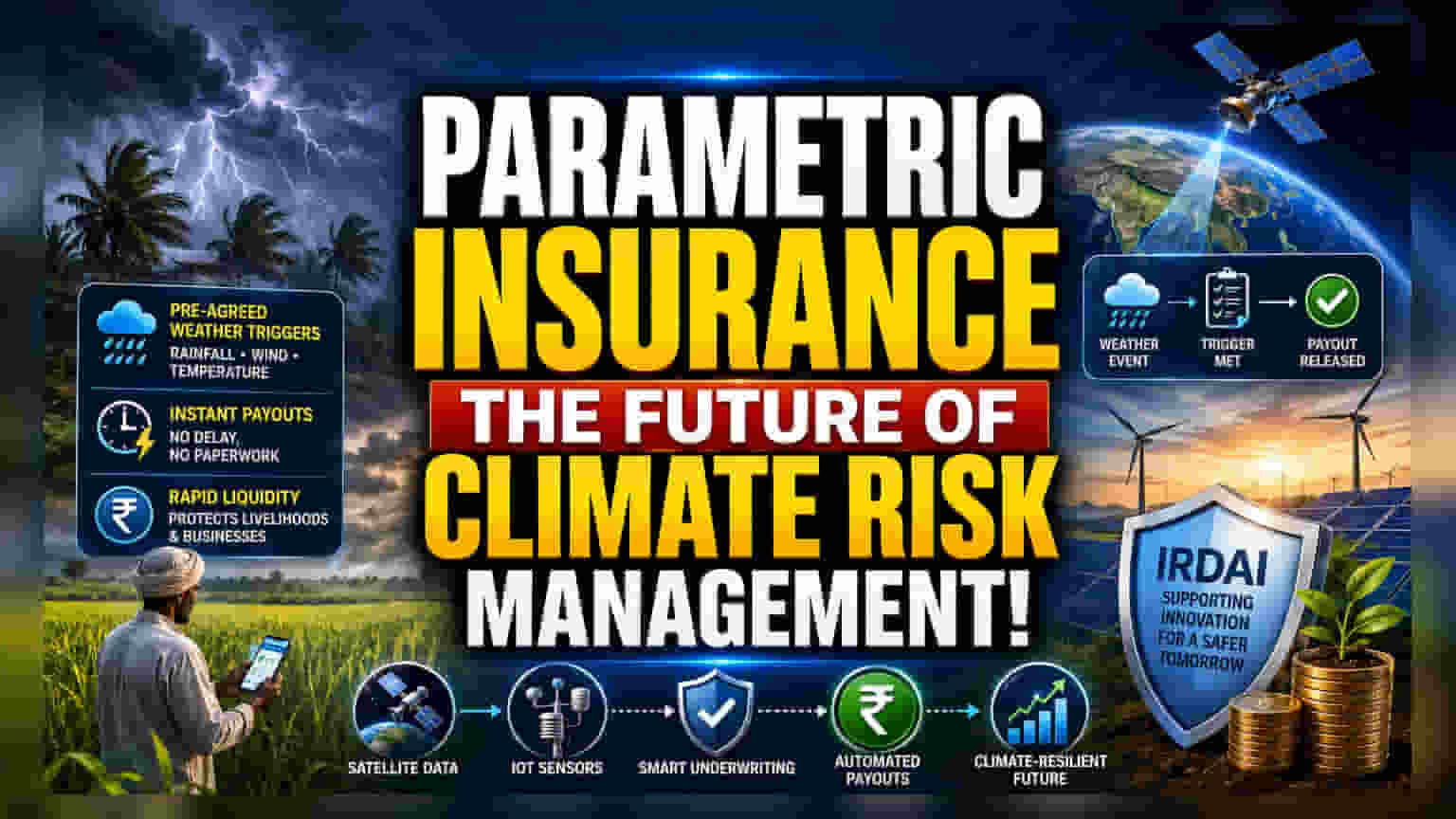

પેરામેટ્રિક વીમો (Parametric Insurance) હવે ભારતમાં આત્યંતિક હવામાનને કારણે થતા નાણાકીય નુકસાનના સંચાલન માટે એક મહત્વપૂર્ણ સાધન બની રહ્યું છે. પ્રમાણભૂત વીમા પોલિસીઓથી વિપરીત, જે નુકસાન મૂલ્યાંકનકર્તા દ્વારા ભૌતિક નુકસાનની પુષ્ટિ પછી જ દાવા ચૂકવે છે, પેરામેટ્રિક વીમો પૂર્વ-નિર્ધારિત ટ્રિગર્સ પર કાર્ય કરે છે. જો કોઈ ચોક્કસ હવામાન ઘટના બને છે—જેમ કે ચોક્કસ મર્યાદા પાર કરતી વરસાદની માત્રા અથવા નિર્ધારિત મર્યાદા સુધી પહોંચતી પવનની ગતિ—તો વીમા કંપની તરત જ પોલિસીધારકને પૂર્વ-નિર્ધારિત રકમ ચૂકવે છે. આ ઉત્પાદન લાંબી દાવા તપાસ પ્રક્રિયાની જરૂરિયાત વિના ખેડૂતો, વ્યવસાયો અને સરકારી સંસ્થાઓને ઝડપી તરલતા (liquidity) પૂરી પાડવા માટે ડિઝાઇન કરવામાં આવ્યું છે.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

પેરામેટ્રિક વીમાની વૃદ્ધિ ભારતીય જનરલ વીમા ક્ષેત્રમાં આબોહવા-પ્રતિરોધક ઉત્પાદન ડિઝાઇન તરફના પરિવર્તનને સૂચવે છે. વીમા કંપનીઓ માટે, આ ઉત્પાદન અપ્રાપ્ય બજારો સુધી પહોંચવામાં મદદ કરી શકે છે, જેમ કે નાના ખેડૂતો અથવા નવીનીકરણીય ઊર્જા પ્રોજેક્ટ્સ જે હવામાન પરિસ્થિતિઓ પ્રત્યે અત્યંત સંવેદનશીલ હોય છે. ચુકવણી પ્રક્રિયાને સ્વચાલિત કરીને, વીમા કંપનીઓ તેમના વહીવટી ખર્ચ ઘટાડી શકે છે અને કાર્યક્ષમતામાં સુધારો કરી શકે છે. વીમા ક્ષેત્ર પર નજર રાખતા રોકાણકારો જોઈ શકે છે કે કંપનીઓ સેટેલાઇટ ડેટા અને IoT હવામાન સ્ટેશનોને તેમના અંડરરાઇટિંગમાં એકીકૃત કરવા માટે કેવી રીતે ટેકનોલોજી અપનાવે છે, કારણ કે આ પોલિસીઓની ચોકસાઈ માટે નિર્ણાયક છે.

પરંપરાગત વીમાથી કેવી રીતે અલગ છે?

પરંપરાગત વીમો, જેને ઘણીવાર વળતર-આધારિત વીમો કહેવામાં આવે છે, તે થયેલા વાસ્તવિક નુકસાનની ભરપાઈ પર ધ્યાન કેન્દ્રિત કરે છે. આમાં સાઇટની મુલાકાત, નુકસાનનું મૂલ્યાંકન અને વાટાઘાટોની જરૂર પડે છે, જેમાં અઠવાડિયા કે મહિનાઓ લાગી શકે છે. તેનાથી વિપરીત, પેરામેટ્રિક વીમો દ્વિસંગી (binary) છે: જો ટ્રિગર મળે છે, તો ચુકવણી થાય છે. આ ઝડપ વ્યવસાયો માટે મહત્વપૂર્ણ છે જે સાયક્લોન (cyclones) કે દુષ્કાળ (droughts) જેવી ઘટનાઓને કારણે સપ્લાય ચેઇન વિક્ષેપ (supply chain disruptions) અથવા આવકમાં અચાનક ઘટાડોનો સામનો કરે છે. તે એક નાણાકીય બફર તરીકે કાર્ય કરે છે, જે પોલિસીધારકોને લાંબી દાવાની પ્રક્રિયાની રાહ જોવાને બદલે આપત્તિ પછી તરત જ રોકડ પ્રવાહ (cash flow) નું સંચાલન કરવાની મંજૂરી આપે છે.

IRDAI અને ટેકનોલોજીની ભૂમિકા

આ ઉત્પાદનોનો વિકાસ ઘણીવાર નવીનતાને પ્રોત્સાહન આપવાના નિયમનકારી પ્રયાસો દ્વારા સમર્થિત થાય છે. ભારતીય વીમા નિયમનકારી અને વિકાસ સત્તામંડળ (IRDAI) વીમા કંપનીઓને નિયમનકારી સેન્ડબોક્સ (regulatory sandboxes) દ્વારા નવીન ઉત્પાદનો સાથે પ્રયોગ કરવા પ્રોત્સાહિત કરી રહ્યું છે, જે નિયંત્રિત વાતાવરણમાં પેરામેટ્રિક કવર જેવા નવા વિચારોનું પરીક્ષણ કરવાની મંજૂરી આપે છે. વધુમાં, આ ઉત્પાદનોની સફળતા હવામાન ડેટાની ગુણવત્તા અને સુલભતા પર ભારે આધાર રાખે છે. અદ્યતન એનાલિટિક્સ, સેટેલાઇટ ઇમેજરી અને સ્થાનિક હવામાન સેન્સર નેટવર્કનો ઉપયોગ એ સુનિશ્ચિત કરવા માટે આવશ્યક છે કે ટ્રિગર્સ વાજબી છે અને પોલિસીધારકો દ્વારા સામનો કરવામાં આવતા જોખમોને સચોટપણે પ્રતિબિંબિત કરે છે.

મુખ્ય જોખમો સમજવા

જ્યારે પેરામેટ્રિક વીમો ઝડપ આપે છે, ત્યારે તે 'બેસિસ રિસ્ક' (basis risk) તરીકે ઓળખાતું એક અનન્ય જોખમ ધરાવે છે. આ ત્યારે થાય છે જ્યારે પોલિસીધારક હવામાન ઘટનાથી વાસ્તવિક નુકસાન સહન કરે છે, પરંતુ વીમા ટ્રિગર મળતું નથી, એટલે કે કોઈ ચુકવણી કરવામાં આવતી નથી. ઉદાહરણ તરીકે, ભેજ સંબંધિત જીવાતના ઉપદ્રવને કારણે પાકનો નાશ થઈ શકે છે, પરંતુ જો પોલિસી ફક્ત વરસાદને આવરી લે છે, તો ખેડૂતને કોઈ વળતર મળતું નથી. વૈકલ્પિક રીતે, ટ્રિગર મળી શકે છે, પરંતુ ચુકવણીની રકમ વાસ્તવિક નુકસાન કરતાં વધી શકે છે. આ જોખમ માટે વીમા કંપનીઓએ ટ્રિગર્સ ડિઝાઇન કરવાની જરૂર છે જે પોલિસીધારક પર વાસ્તવિક આર્થિક અસર સાથે ઉચ્ચ સંબંધ ધરાવે છે. રોકાણકારોએ જોવું જોઈએ કે કંપનીઓ વધુ સારા ડેટા મોડેલિંગ દ્વારા આ અંતરને સફળતાપૂર્વક ઘટાડી શકે છે કે નહીં.

રોકાણકારોએ શું ટ્રેક કરવું?

આગળ જતાં, મુખ્ય મોનિટર એ મુખ્ય વીમા કંપનીઓ દ્વારા આ ઉત્પાદનોનો અપનાવવાનો દર (adoption rate) અને તેમને વિશિષ્ટ ક્ષેત્રો (niche segments) થી આગળ વધારવાની તેમની ક્ષમતા છે. બજાર સહભાગીઓ IRDAI તરફથી નિયમનકારી અપડેટ્સને પણ ટ્રેક કરી શકે છે જે આ પોલિસીઓના વ્યાપક વિતરણની સુવિધા આપી શકે છે. વધુમાં, વીમા કંપનીઓની અંડરરાઇટિંગ શિસ્ત જાળવવાની અને આ ઉત્પાદનોની અસરકારક રીતે કિંમત નક્કી કરવાની ક્ષમતા નિર્ણાયક રહેશે. જેમ જેમ ક્ષેત્ર વિકસિત થાય છે, તેમ તેમ આ આબોહવા-લિંક્ડ ઉત્પાદનોનું પ્રદર્શન વીમા કંપનીઓ લાંબા ગાળાના પર્યાવરણીય જોખમોનું સંચાલન કેવી રીતે કરી રહી છે અને તેમના ઉત્પાદન પોર્ટફોલિયોમાં વૈવિધ્યકરણ (diversifying) લાવી રહી છે તેનું મહત્વપૂર્ણ સૂચક બનશે.