ઘણા માતા-પિતા માને છે કે નવજાત શિશુને તરત જ વીમા કવચ મળી જાય છે, પરંતુ પોલિસીઓમાં છુપાયેલા વેઇટિંગ પિરિયડ્સ (Waiting Periods) અને સારવાર માટેની મર્યાદાઓ (Sub-limits) હોઈ શકે છે. જન્મ પહેલાં આ નિયમો તપાસવા ખૂબ જ જરૂરી છે.

શું નવજાત શિશુને Day-One થી જ વીમો મળે છે?

નવા બાળકનું આયોજન કરતી વખતે, સ્વાસ્થ્ય વીમો (Health Insurance) એક મહત્વપૂર્ણ બાબત છે. ઘણા લોકો માને છે કે ફેમિલી ફ્લોટર હેલ્થ પ્લાન (Family Floater Health Plan) દ્વારા નવજાત શિશુને જન્મના પ્રથમ દિવસથી જ વીમા કવચ મળી જાય છે. પરંતુ, વાસ્તવિકતા થોડી અલગ છે. દરેક વીમા કંપનીની પોતાની શરતો હોય છે, અને આ વિગતો ન તપાસવાથી મેડિકલ ઇમરજન્સી (Medical Emergency) સમયે મોટી નાણાકીય મુશ્કેલી આવી શકે છે.

Day-One કવરેજ અને તેની મર્યાદાઓ

Day-one કવરેજ એટલે બાળકના જન્મ દિવસથી જ લાભ મળવો. જોકે, આ દરેક મેડિકલ ખર્ચને આવરી લેતું નથી. મોટાભાગની પોલિસીઓ ફેમિલી ફ્લોટર પ્લાનની મેટરનિટી બેનિફિટ (Maternity Benefit) સાથે જોડાયેલી હોય છે. જો તમારી પોલિસીમાં મેટરનિટી કે નવજાત શિશુના લાભોનો સમાવેશ ન હોય, તો બાળકને તરત કવર નહીં મળે. એ પણ તપાસવું જરૂરી છે કે કવરેજ જન્મથી જ લાગુ પડે છે કે પછી બાળકને પોલિસીમાં સમાવવા માટે કોઈ વેઇટિંગ પિરિયડ (Waiting Period) છે.

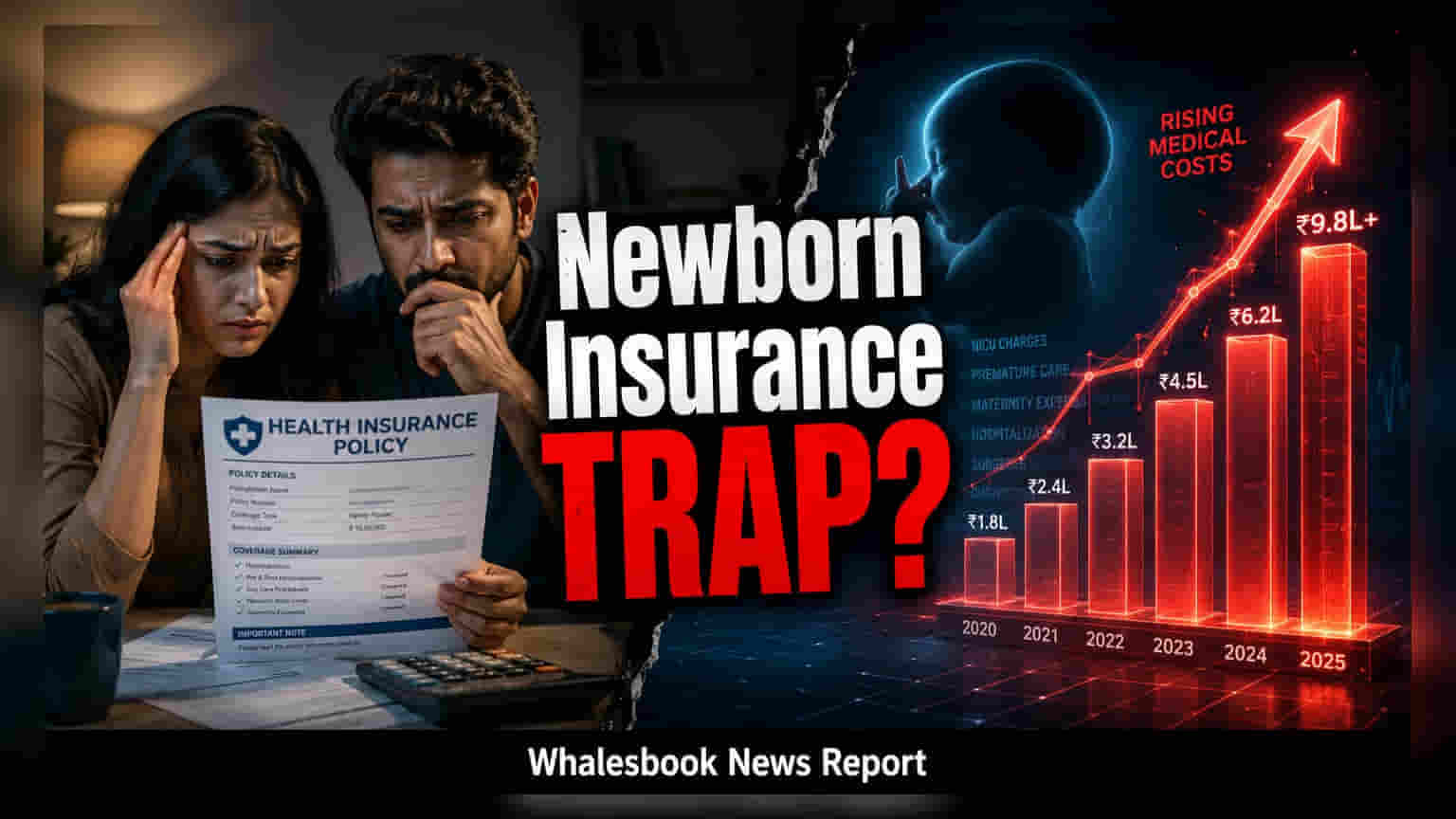

જન્મજાત રોગો અને NICU નો ખર્ચ

નવજાત શિશુના વીમામાં સૌથી મહત્વની બાબત જન્મજાત રોગો (Congenital Conditions) ની સારવાર છે. કેટલાક પ્લાન આને પહેલાથી અસ્તિત્વમાં રહેલી બીમારી ગણીને બાકાત રાખી શકે છે અથવા લાંબા વેઇટિંગ પિરિયડ પછી કવર કરી શકે છે. નિયોનેટલ ઇન્ટેન્સિવ કેર યુનિટ (NICU) માં રહેવાનો ખર્ચ પણ ખૂબ જ વધારે હોય છે. ઘણા સ્ટાન્ડર્ડ ફેમિલી પ્લાનમાં સબ-લિમિટ્સ (Sub-limits) હોય છે, જે ચોક્કસ પ્રકારની હોસ્પિટલાઇઝેશન માટે વીમા કંપની દ્વારા ચૂકવવામાં આવતી રકમ પર ટોચ મર્યાદા નક્કી કરે છે. જો NICU નો બિલ આ મર્યાદા કરતાં વધી જાય, તો બાકીની રકમ માતા-પિતાએ ચૂકવવી પડે છે.

કુલ કવરેજ અને બાકાત (Exclusions) તપાસો

માતા-પિતાએ તેમના હાલના ફેમિલી પ્લાનના સમ એશ્યોર્ડ (Sum Assured) ની પણ તપાસ કરવી જોઈએ. જો કુલ વીમાની રકમ ઓછી હોય, તો નવજાત શિશુની જટિલ સારવારનો ખર્ચ ઝડપથી ખતમ થઈ શકે છે. હોસ્પિટલાઇઝેશન ઉપરાંત, નિયમિત રસીકરણ (Vaccinations), વેલનેસ કન્સલ્ટેશન (Wellness Consultations) અને બાળકના જન્મ પછીના ચેક-અપ (Post-birth Check-ups) માટેનું કવરેજ પણ વીમા કંપની પ્રમાણે અલગ-અલગ હોય છે. કેટલીક પોલિસીઓ અમુક પ્રક્રિયાઓ કે દવાઓને સ્પષ્ટપણે બાકાત રાખી શકે છે, જે પોલિસીના ફાઈન પ્રિન્ટ (Fine Print) માં દર્શાવેલ હોય છે.

પોલિસી રિવ્યુ માટેના જરૂરી પગલાં

ફેમિલી હેલ્થ પ્લાન ફાઈનલ કરતા પહેલા, સંભવિત માતા-પિતાએ વીમા પ્રદાતા (Insurance Provider) અથવા એજન્ટ પાસેથી નવજાત શિશુના લાભો વિશે વિગતવાર માહિતી મેળવવી જોઈએ. ખાસ કરીને પૂછવું જોઈએ કે શું પ્લાન જન્મજાત રોગોને જન્મથી જ કવર કરે છે, ICU ના સબ-લિમિટ્સ શું છે, અને સતત કવરેજ જાળવવા માટે બાળકને ચોક્કસ સમયગાળા (જેમ કે 30 કે 90 દિવસ) માં પોલિસીમાં ઉમેરવાની જરૂર છે કે નહીં. આ શરતોની વહેલી તપાસ એ સુનિશ્ચિત કરવાનો શ્રેષ્ઠ માર્ગ છે કે જરૂર પડે ત્યારે પોલિસી યોગ્ય નાણાકીય સુરક્ષા પૂરી પાડે.