MetLife તેના ભારતીય જોઈન્ટ વેન્ચર PNB MetLife માં પોતાનો હિસ્સો વધારવાની યોજના ધરાવે છે. હાલમાં 49.73% હિસ્સો ધરાવતી MetLife, લઘુમતી ભાગીદારો પાસેથી શેર ખરીદી શકે છે. જોકે PNB MetLife લિસ્ટેડ નથી, આ નિર્ણય પંજાબ નેશનલ બેંક (PNB), જમ્મુ અને કાશ્મીર બેંક (J&K Bank) અને શાપોરજી પાલોનજી ગ્રુપ જેવા હિસ્સેદારોને અસર કરશે.

શું થયું?

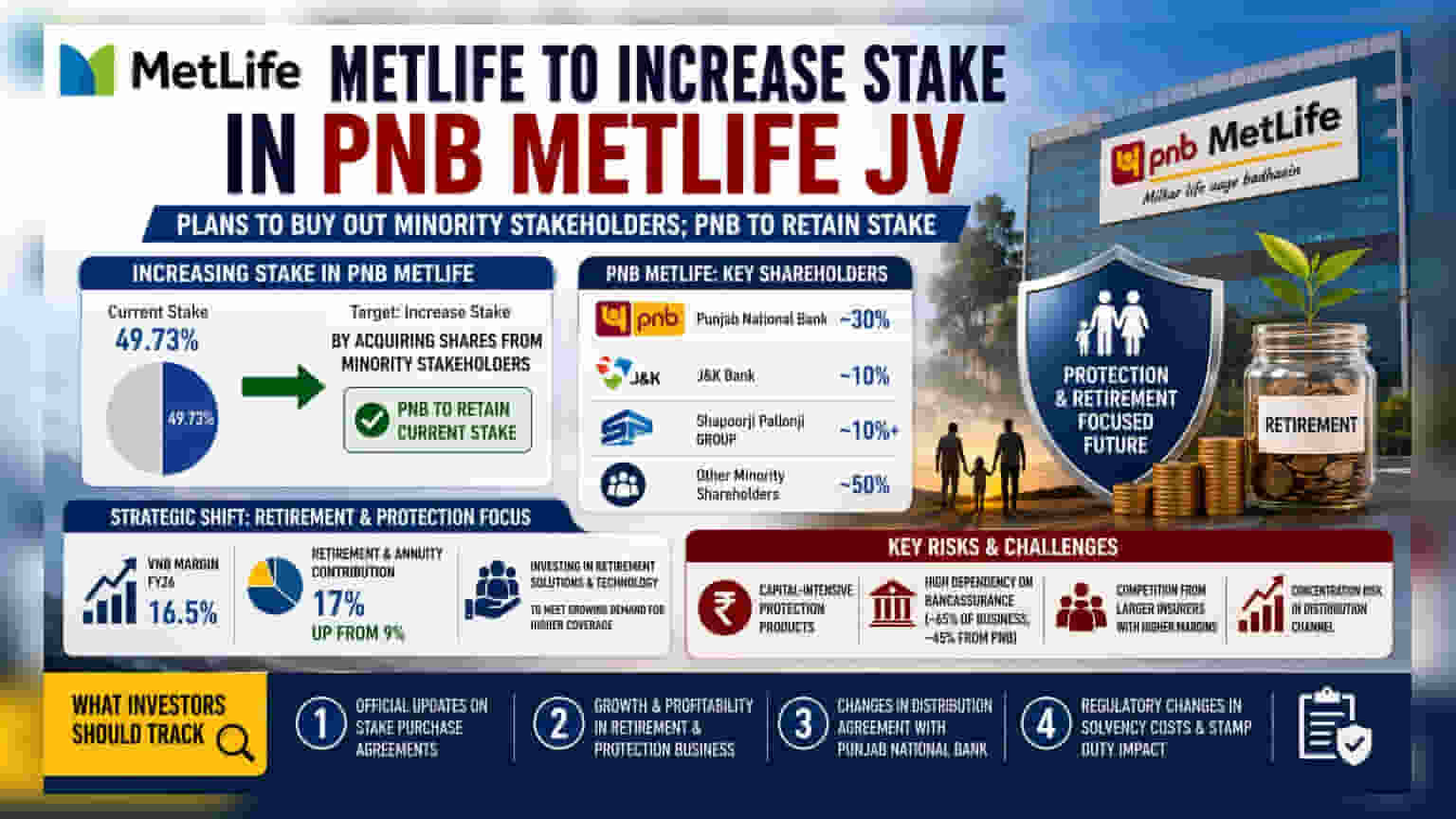

MetLife એ તેના ભારતીય લાઇફ ઇન્સ્યોરન્સ જોઈન્ટ વેન્ચર, PNB MetLife માં પોતાનો હિસ્સો વધારવાની જાહેરાત કરી છે. હાલમાં 49.73% હિસ્સો ધરાવતી આ ગ્લોબલ ઇન્સ્યોરર કંપની આ આંકડો વધુ વધારવા માંગે છે. મેનેજિંગ ડિરેક્ટર અને CEO, સમીર બંસલના જણાવ્યા મુજબ, કંપની હાલના લઘુમતી ભાગીદારો પાસેથી શેર ખરીદીને આ હિસ્સો વધારશે. એવી અપેક્ષા રાખવામાં આવે છે કે પંજાબ નેશનલ બેંક (PNB), જે આ વેન્ચરની મુખ્ય ભારતીય ભાગીદાર છે, તેનો હાલનો હિસ્સો જાળવી રાખશે.

હિસ્સેદારો પર અસર?

રોકાણકારો માટે એ નોંધવું જરૂરી છે કે PNB MetLife એક અનલિસ્ટેડ (Unlisted) કંપની છે. આનો અર્થ એ છે કે રિટેલ રોકાણકારો સીધા સ્ટોક એક્સચેન્જ પર તેના શેર ખરીદી શકતા નથી. જોકે, આ માળખામાં પંજાબ નેશનલ બેંક (જેનો લગભગ 30% હિસ્સો છે), જમ્મુ અને કાશ્મીર બેંક અને શાપોરજી પાલોનજી ગ્રુપ જેવી કંપનીઓ સામેલ છે. આ લઘુમતી ભાગીદારો દ્વારા કોઈપણ શેર ટ્રાન્સફર કે હિસ્સો વેચાણ તેમની બેલેન્સ શીટ પર અસર કરશે અને જોઈન્ટ વેન્ચરના કંટ્રોલ સ્ટ્રક્ચરમાં ફેરફાર લાવી શકે છે. લિસ્ટેડ બેંક ભાગીદારો, ખાસ કરીને PNB ના રોકાણકારોએ કોઈપણ સંભવિત હિસ્સો વેચાણ કે મૂલ્યાંકનમાં ફેરફાર અંગેના સત્તાવાર અપડેટ્સ પર નજર રાખવી જોઈએ.

રિટાયરમેન્ટ અને પ્રોટેક્શન તરફ વ્યૂહાત્મક બદલાવ

PNB MetLife હાલમાં તેના બિઝનેસ મોડલને ફરીથી ગોઠવી રહી છે. ભારતીય વીમા માર્કેટ પરંપરાગત રીતે સેવિંગ્સ-ઓરિએન્ટેડ પ્રોડક્ટ્સનું પ્રભુત્વ ધરાવે છે, પરંતુ કંપની હવે પ્રોટેક્શન અને રિટાયરમેન્ટ સેગમેન્ટ્સ તરફ વળી રહી છે. નાણાકીય વર્ષ 2026 માં, કંપનીએ લગભગ 16.5% નો વેલ્યુ ઓફ ન્યુ બિઝનેસ (VNB) માર્જિન નોંધાવ્યો હતો. મેનેજમેન્ટના જણાવ્યા મુજબ, રિટાયરમેન્ટ અને એન્યુઇટી પ્રોડક્ટ્સનો ફાળો 9% થી વધીને હવે 17% થયો છે. કંપની નવા રિટાયરમેન્ટ સોલ્યુશન્સ અને ટેકનોલોજીમાં રોકાણ કરી રહી છે, જેથી ભારતીય ગ્રાહકોમાં વધુ વીમા કવરેજની વધતી માંગને પહોંચી વળી શકાય.

જોખમો અને બિઝનેસના પડકારો

વીમા ક્ષેત્રમાં સામાન્ય રીતે જોવા મળતા અનેક ઓપરેશનલ પડકારોનો કંપની સામનો કરી રહી છે. પ્રોટેક્શન પ્રોડક્ટ્સ કેપિટલ-ઇન્ટેન્સિવ (Capital-Intensive) હોય છે, જેનો અર્થ છે કે વૃદ્ધિને ટેકો આપવા માટે નોંધપાત્ર રોકડની જરૂર પડે છે. વધુમાં, કંપની બેન્કએશ્યોરન્સ (Bancassurance) - એટલે કે બેંક શાખાઓ દ્વારા વીમાનું વેચાણ - પર ભારે નિર્ભર છે, જે તેના કુલ બિઝનેસના લગભગ 65% હિસ્સો ધરાવે છે. આમાંથી લગભગ 45% માત્ર પંજાબ નેશનલ બેંકમાંથી આવે છે. આ ઊંચી કેન્દ્રીયતા નિર્ભરતાનું જોખમ ઊભું કરે છે; જો બેંક સાથેના સંબંધોમાં કોઈ વિક્ષેપ આવે અથવા તેના ડિસ્ટ્રિબ્યુશન મોડલમાં ફેરફાર થાય તો વીમા કંપનીની વૃદ્ધિને અસર થઈ શકે છે. વધુમાં, કંપની મોટા વીમાકર્તાઓ સામે સ્પર્ધા કરી રહી છે જે હાલમાં ઊંચા પ્રોફિટ માર્જિન ધરાવે છે, જેના કારણે PNB MetLife પર તેની ખર્ચ કાર્યક્ષમતા અને બિઝનેસ ગુણવત્તા સુધારવાનું દબાણ વધી રહ્યું છે.

રોકાણકારોએ શું ધ્યાનમાં રાખવું?

જેઓ વ્યાપક વીમા ક્ષેત્ર અથવા તેમાં સામેલ પેરેન્ટ બેંકો પર નજર રાખી રહ્યા છે, તેમના માટે મુખ્ય બાબતો આ મુજબ છે:

- MetLife અને લઘુમતી ભાગીદારો વચ્ચે કોઈપણ સત્તાવાર શેર ખરીદી કરારો અંગેના અપડેટ્સ.

- PNB MetLife ની રિટાયરમેન્ટ અને પ્રોટેક્શન બિઝનેસને નફાકારક રીતે સ્કેલ કરવાની ક્ષમતા, કારણ કે આ સેગમેન્ટ્સ લાંબા ગાળાના માર્જિન સુધારણા માટે ચાવીરૂપ છે.

- પંજાબ નેશનલ બેંક સાથેના ડિસ્ટ્રિબ્યુશન કરારમાં કોઈપણ ફેરફાર, આ એક જ ચેનલ પરની ઊંચી નિર્ભરતાને જોતાં.

- સોલ્વન્સી કોસ્ટ્સ (Solvency Costs) અને સ્ટેમ્પ ડ્યુટી સંબંધિત નિયમનકારી ફેરફારો, જે સમગ્ર ઉદ્યોગમાં પ્રોટેક્શન પ્રોડક્ટ્સની પોષણક્ષમતા અને વૃદ્ધિ દરને અસર કરી શકે છે.