મૂડી ફાળવણીમાં બદલાવ (The Capital Allocation Shift)

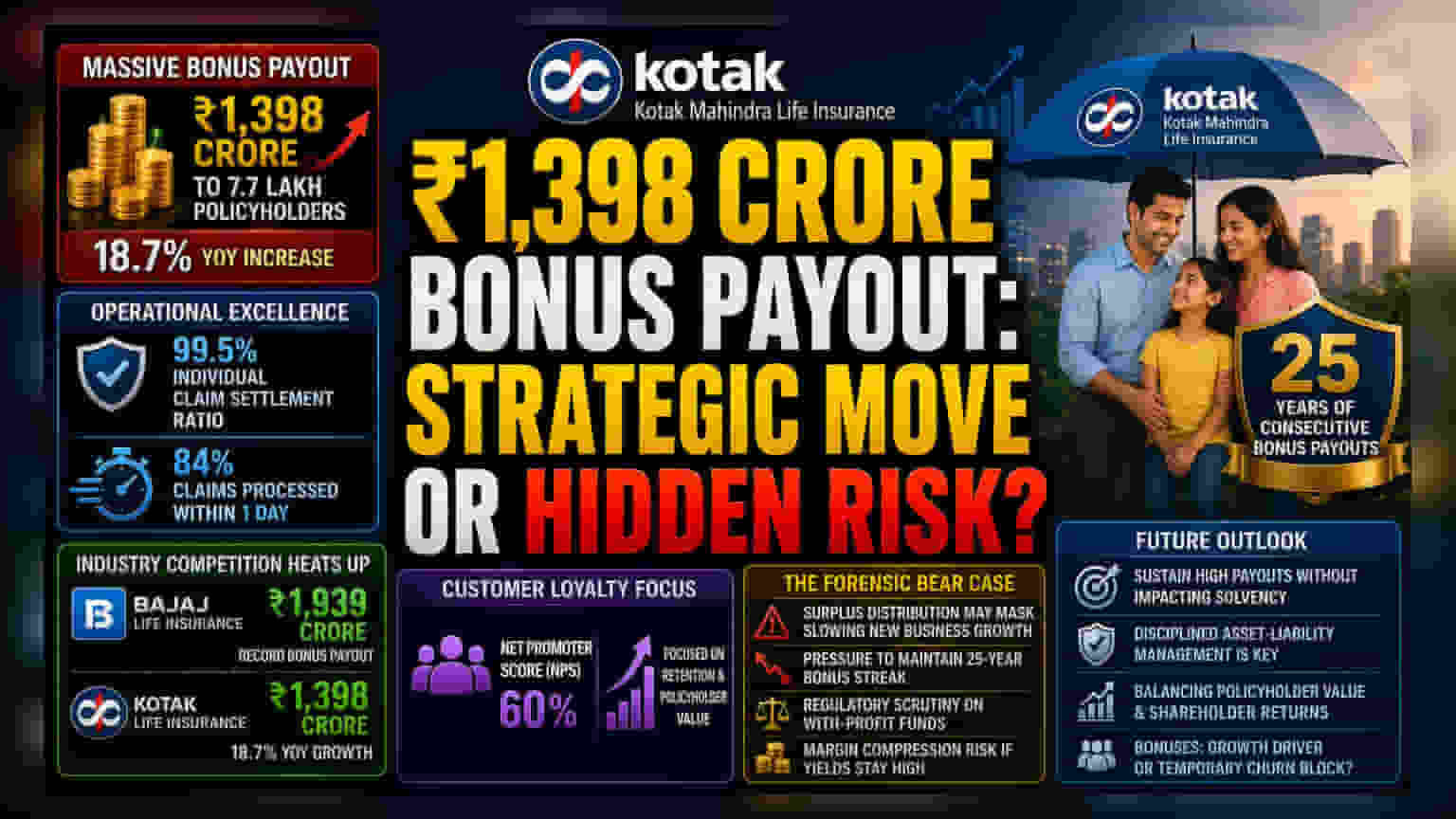

Kotak Mahindra Life Insurance એ વધતી જતી સ્પર્ધાત્મક ભારતીય વીમા બજારમાં ગ્રાહક જાળવણી (Customer Retention) મજબૂત કરવા માટે ₹1,398 કરોડનું વિતરણ કરવાનો નિર્ણય લીધો છે. ગયા વર્ષની સરખામણીમાં તેના કુલ બોનસ પેઆઉટમાં 18.7% નો વધારો કરીને, Kotak Mahindra Bank ની આ પેટાકંપની (Subsidiary) તેના પાર્ટિસિપેટિંગ ફંડ (Participating Fund) ના સરપ્લસમાં વિશ્વાસ દર્શાવી રહી છે. જોકે, આ પગલું જીવન વીમા કંપનીઓ પર સ્પર્ધાત્મક વળતર જાળવી રાખવાના દબાણને પણ પ્રતિબિંબિત કરે છે, ખાસ કરીને અસ્થિર વ્યાજ દરના વાતાવરણમાં જ્યાં પરંપરાગત 'વિથ-પ્રોફિટ' ઉત્પાદનો (With-Profit Products) ડાયનેમિક માર્કેટ-લિંક્ડ રોકાણ વાહનો સામે સ્પર્ધા કરે છે.

સરપ્લસ વ્યૂહરચનાનું મૂલ્યાંકન (Benchmarking the Surplus Strategy)

ઉદ્યોગના અન્ય ખેલાડીઓની સરખામણીમાં, આ પેઆઉટનો વ્યાપ પૉલિસીધારકોની વફાદારી માટેની વ્યાપક સ્પર્ધાને રેખાંકિત કરે છે. જ્યારે Bajaj Life Insurance એ તાજેતરમાં ₹1,939 કરોડનું રેકોર્ડ પેઆઉટ જાહેર કર્યું છે, ત્યારે Kotak ના બોનસ ફાળવણીના વૃદ્ધિ દર (Growth Rate) તેના નેટ પ્રમોટર સ્કોર (Net Promoter Score) ને 60% સુધી વધારવાના કેન્દ્રિત પ્રયાસ સૂચવે છે. બજાર ડેટા સૂચવે છે કે વીમા કંપનીઓ હાલમાં ઉચ્ચ ક્લેમ સેટલમેન્ટ કાર્યક્ષમતાને પ્રાથમિકતા આપી રહી છે - Kotak નો 99.5% ઇન્ડિવિજ્યુઅલ રેશિયો - નાના ખેલાડીઓથી પોતાને અલગ પાડવા માટે એક મુખ્ય માર્કેટિંગ સાધન તરીકે. 84% દાવાઓ એક બિઝનેસ દિવસની અંદર પ્રોસેસ કરવાની કામગીરીની ગતિ, આક્રમક સ્પર્ધકો સામે એક નિર્ણાયક મોરચો પૂરો પાડે છે.

રોકાણકારો માટે ચિંતા (The Forensic Bear Case)

પિતૃ કંપની, Kotak Mahindra Bank પર નજર રાખનારા રોકાણકારોએ આ વીમા-સાઇડના વિતરણો પર વિવેચક દૃષ્ટિકોણ જાળવવો જોઈએ. આક્રમક બોનસ ઘોષણાઓ, ગ્રાહક ભાવના માટે સકારાત્મક હોવા છતાં, ક્યારેક ધીમા બજારમાં નવા વ્યવસાય વૃદ્ધિને વેગ આપવા માટે સરપ્લસ વિતરણનો ઉપયોગ કરવાની વ્યૂહરચનાને છુપાવી શકે છે. જો અંતર્ગત પાર્ટિસિપેટિંગ ફંડ અસ્થિરતાનો સામનો કરે છે અથવા જો બેંકને તેની વિસ્તૃત નાણાકીય સેવાઓના વિસ્તરણ માટે વધારાની મૂડીની જરૂર હોય, તો સતત 25-વર્ષ ના બોનસની આ શ્રેણી જાળવી રાખવાનું દબાણ આખરે માર્જિન કમ્પ્રેશન (Margin Compression) તરફ દોરી શકે છે. વધુમાં, જેમ જેમ નિયમનકારો (Regulators) સોલ્વન્સી માર્જિન (Solvency Margins) અને 'વિથ-પ્રોફિટ' ફંડમાં પારદર્શિતા પર દેખરેખ વધારે છે, વીમા કંપનીઓ શેરધારકોના ડિવિડન્ડ (Shareholder Dividends) અને પૉલિસીધારકોની ઉચ્ચ બોનસ ચૂકવણીની વધતી અપેક્ષાઓ વચ્ચે સંતુલન જાળવવું વધુ મુશ્કેલ બની શકે છે.

ભવિષ્યનું પરિપ્રેક્ષ્ય અને ક્ષેત્ર ગતિશીલતા (Future Outlook and Sector Dynamics)

લેગસી પાર્ટિસિપેટિંગ ઉત્પાદનો પર નિર્ભરતા Kotak Life માટે બેધારી તલવાર સાબિત થાય છે. જ્યારે આ ઉત્પાદનો સ્થિર ઇનફ્લો અને કેપ્ટિવ ગ્રાહક આધાર પૂરો પાડે છે, ત્યારે તેઓ વીમાકર્તાને લાંબા ગાળાની જવાબદારીઓ સાથે જોડે છે જેને શિસ્તબદ્ધ સંપત્તિ-જવાબદારી વ્યવસ્થાપન (Asset-Liability Management) ની જરૂર પડે છે. જેમ જેમ નાણાકીય વર્ષ આગળ વધે છે, તેમ ઉદ્યોગમાં એ બાબત પર ધ્યાન કેન્દ્રિત રહે છે કે શું વીમા કંપનીઓ સંભવિત મેક્રોઇકોનોમિક મંદીનો સામનો કરવા માટે જરૂરી સોલ્વન્સી બફર્સ (Solvency Buffers) નો ભોગ આપ્યા વિના આ ઉચ્ચ પેઆઉટ સ્તરને જાળવી રાખી શકે છે. હાલમાં પૉલિસીધારક મૂલ્યને પ્રાધાન્ય આપવામાં આવી રહ્યું છે, પરંતુ અંતિમ પરીક્ષણ એ હશે કે શું આ વિતરણો ટકાઉ લાંબા ગાળાના વ્યવસાય વૃદ્ધિને વેગ આપે છે કે માત્ર ટર્ન (Churn) ને દબાવવા માટે કામચલાઉ પદ્ધતિ તરીકે કાર્ય કરે છે.