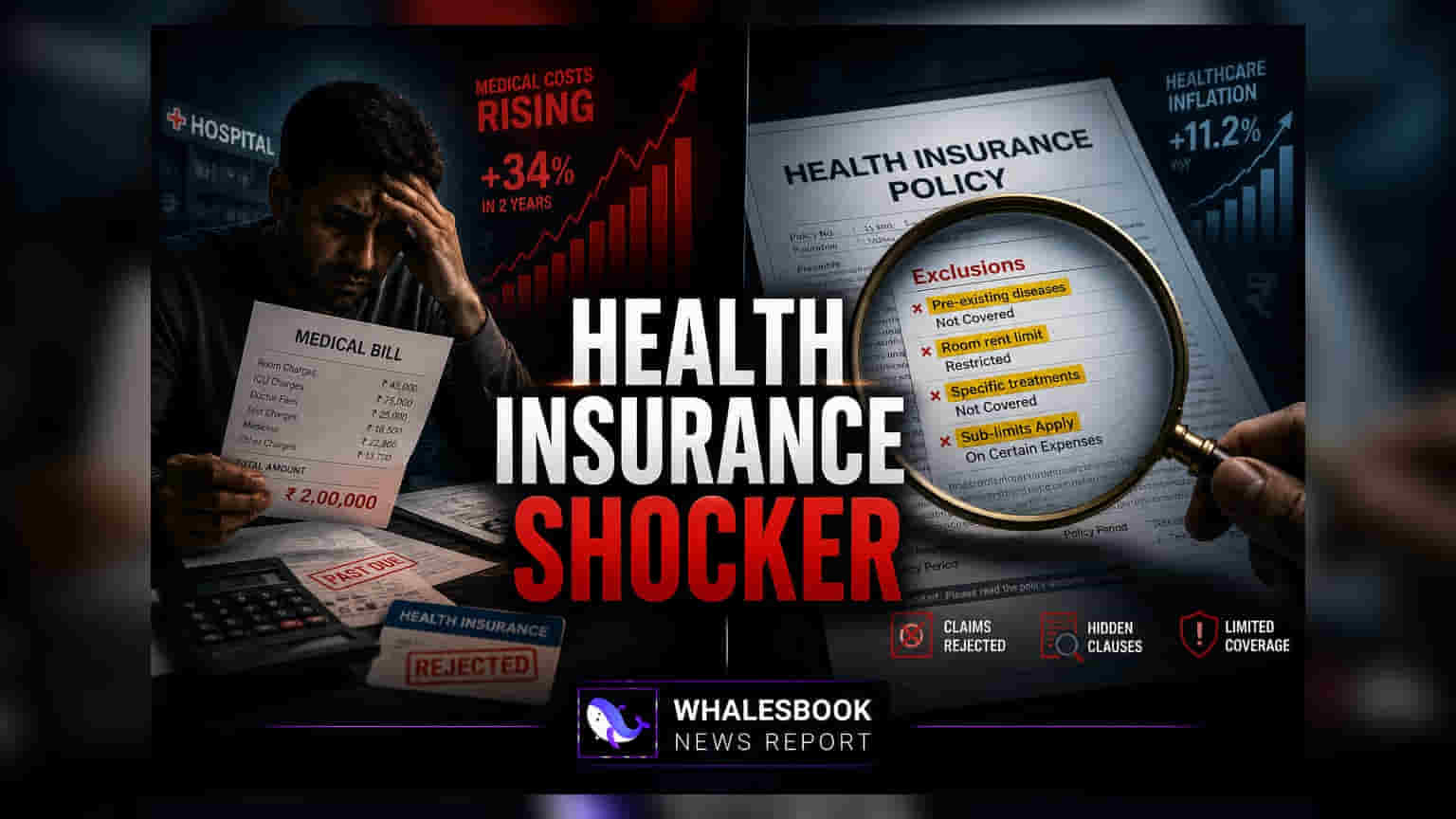

ઘણા પોલિસીધારકો રૂમ રેન્ટ લિમિટ અને કો-પેમેન્ટ જેવી અવગણાયેલી કલમોને કારણે અણધાર્યા મેડિકલ બિલનો સામનો કરે છે. મોટા ખર્ચાઓ ટાળવા માટે મેડિકલ ઇમરજન્સી પહેલાં તમારી વીમા પોલિસીની વિગતો સમજવી આવશ્યક છે.

હેલ્થ ઇન્શ્યોરન્સને ઘણીવાર મેડિકલ ઇમરજન્સી માટે સંપૂર્ણ સુરક્ષા કવચ તરીકે જોવામાં આવે છે, પરંતુ ઘણા પરિવારોને જ્યારે ખ્યાલ આવે છે કે તેમની પોલિસી સારવારનો સંપૂર્ણ ખર્ચ આવરી લેતી નથી ત્યારે નોંધપાત્ર નાણાકીય તણાવનો અનુભવ થાય છે. અપેક્ષા અને વાસ્તવિકતા વચ્ચેનું આ અંતર ઘણીવાર જટિલ પોલિસી ભાષાને કારણે ઉદ્ભવે છે, જેની ઘણા પોલિસીધારકો હોસ્પિટલમાં દાખલ થાય ત્યાં સુધી સંપૂર્ણ સમીક્ષા કરતા નથી.\n\n### રૂમ રેન્ટ લિમિટની અસર\n\nઅણધાર્યા ખર્ચાઓનું એક સૌથી સામાન્ય કારણ રૂમ રેન્ટ લિમિટ છે. ઘણી વીમા યોજનાઓ દૈનિક રૂમ ભાડા પર મર્યાદા (cap) લાદે છે. જો દર્દી એવી રૂમ પસંદ કરે જે આ મર્યાદા કરતાં વધી જાય, તો વીમા કંપની માત્ર રૂમના તફાવતનો ચાર્જ જ નહીં, પરંતુ સમગ્ર હોસ્પિટલ બિલ પર પ્રમાણસર કપાત પણ લાગુ કરી શકે છે. આનો અર્થ એ છે કે જો રૂમનું ભાડું મંજૂર મર્યાદા કરતાં વધારે હોય, તો ડોક્ટર ફી, દવાઓ અને અન્ય સેવાઓનું કવરેજ પણ ઘટી શકે છે, જેના કારણે દર્દી માટે અપેક્ષા કરતાં ઘણું મોટું બિલ આવે છે.\n\n### કો-પેમેન્ટ અને ડિડક્ટીબલ્સ સમજવા\n\nઘણી પોલિસીઓમાં કો-પેમેન્ટ ક્લોઝ શામેલ હોય છે, જેમાં પોલિસીધારકને દરેક દાવા (claim) નો નિશ્ચિત ટકાવારી ચૂકવવાની જરૂર પડે છે. જ્યારે આ યોજનાઓનો વાર્ષિક પ્રીમિયમ ઓછો હોય છે, ત્યારે તેઓ દરેક હોસ્પિટલાઇઝેશન દરમિયાન પુનરાવર્તિત આઉટ-ઓફ-પોકેટ ખર્ચ બનાવે છે. તેવી જ રીતે, કેટલીક યોજનાઓમાં ડિડક્ટીબલ હોય છે, જે વીમા કંપની દ્વારા કોઈપણ ખર્ચને આવરી લેવાનું શરૂ કરતાં પહેલાં વીમેદાર દ્વારા ચૂકવવાની નિશ્ચિત રકમ છે. આ કલમોને અવગણવાથી નાણાકીય અને શારીરિક તણાવના સમયે આશ્ચર્યજનક બિલ આવી શકે છે.\n\n### વેઇટિંગ પિરિયડ અને એક્સક્લુઝન નેવિગેટ કરવા\n\nવીમા પોલિસીઓમાં પહેલેથી અસ્તિત્વમાં રહેલી પરિસ્થિતિઓ (pre-existing conditions) અથવા ચોક્કસ રોગો માટે ઘણીવાર વેઇટિંગ પિરિયડ હોય છે. જો વેઇટિંગ પિરિયડમાં આવેલી કોઈ સ્થિતિ માટે ઇમરજન્સી આવે, તો દાવો સંપૂર્ણ અથવા આંશિક રીતે નકારવામાં આવી શકે છે. વધુમાં, દરેક પોલિસીમાં એક્સક્લુઝનની યાદી હોય છે—પ્રક્રિયાઓ, સારવાર, અથવા પરિસ્થિતિઓ કે જે વીમા કંપની દ્વારા આવરી લેવામાં આવતી નથી. કોસ્મેટિક સર્જરી, અમુક ડેન્ટલ પ્રક્રિયાઓ અને પ્રાયોગિક સારવાર સામાન્ય ઉદાહરણો છે. જે દર્દીઓ માને છે કે તમામ હોસ્પિટલ ખર્ચ આવરી લેવામાં આવે છે, તેઓ ઘણીવાર આ બિન-મેડિકલ અથવા બાકાત વસ્તુઓ માટે જવાબદાર બની જાય છે.\n\n### ક્લેમ પ્રોસેસ અને નેટવર્ક હોસ્પિટલાઇઝેશન\n\nહોસ્પિટલની પસંદગી દાવાની પતાવટમાં મુખ્ય ભૂમિકા ભજવે છે. વીમા કંપનીના નેટવર્કની બહારની હોસ્પિટલમાં સારવાર મેળવવાનો અર્થ ઘણીવાર દર્દીએ બિલ અગાઉથી ચૂકવવું અને પછીથી રિઇમ્બર્સમેન્ટ (reimbursement) માટે અરજી કરવી પડે છે. જો દસ્તાવેજીકરણ અપૂર્ણ હોય અથવા વીમા કંપની સારવાર અંગે સ્પષ્ટતા માંગે તો આ પ્રક્રિયામાં વિલંબ થઈ શકે છે. પોલિસીની ડિજિટલ અને ભૌતિક નકલો રાખવી, કેશલેસ હોસ્પિટલાઇઝેશનની પ્રક્રિયા સમજવી અને દાખલ થતાંની સાથે જ વીમા કંપનીને સૂચિત કરવાથી દાવાની પ્રક્રિયા સુવ્યવસ્થિત કરવામાં મદદ મળી શકે છે. મેડિકલ સંકટ પહેલાં પોલિસી દસ્તાવેજની નિયમિત સમીક્ષા કરવી અને વીમા સલાહકાર સાથે કવરેજ શરતોની ચર્ચા કરવી એ આ નાણાકીય જોખમોનું સંચાલન કરવાની શ્રેષ્ઠ રીત છે.