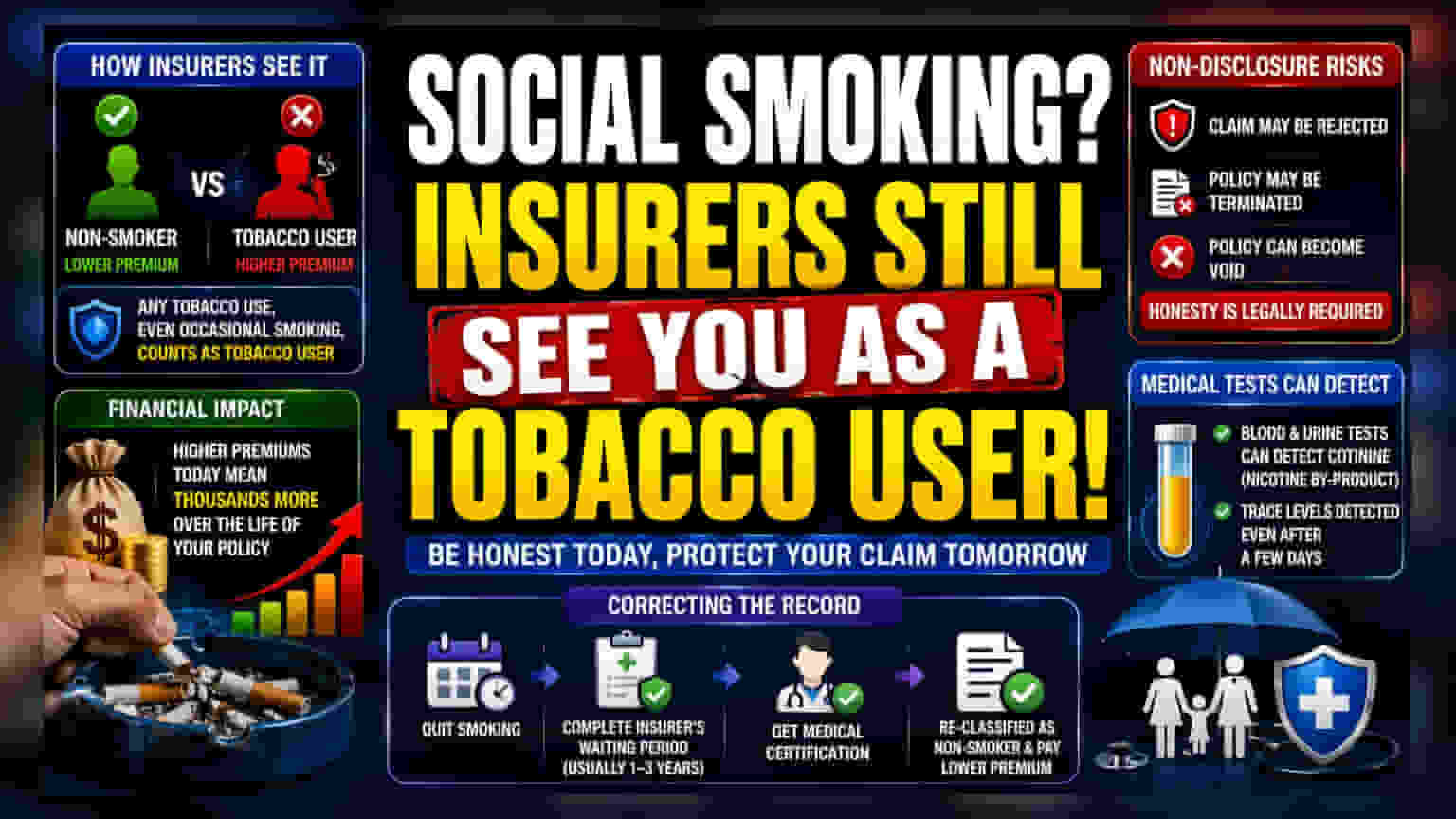

હેલ્થ ઇન્સ્યોરન્સ કંપનીઓ તમાકુના તમામ ઉપયોગને ઊંચા જોખમ તરીકે ગણે છે, પછી ભલે તે ગમે તેટલી વાર થતું હોય. પ્રસંગોપાત સોશિયલ સ્મોકિંગ પણ ઊંચા પ્રીમિયમનું કારણ બની શકે છે. સૌથી મહત્વની વાત એ છે કે, અરજી પ્રક્રિયા દરમિયાન આ આદત છુપાવવાથી મોટું નાણાકીય જોખમ ઊભું થઈ શકે છે, કારણ કે જો પાછળથી તમાકુનો ઉપયોગ શોધી કાઢવામાં આવે તો વીમા કંપનીઓ કાયદેસર રીતે દાવાઓને નકારવા અથવા પોલિસી રદ કરી શકે છે.

શું થયું?

સામાન્ય રીતે, હેલ્થ ઇન્સ્યોરન્સ કંપનીઓ જોખમનું મૂલ્યાંકન કરતી વખતે પ્રસંગોપાત 'સોશિયલ' સ્મોકિંગ અને નિયમિત તમાકુના સેવન વચ્ચે કોઈ ભેદભાવ કરતી નથી. અરજી પ્રક્રિયા દરમિયાન, વીમા કંપનીઓ તમાકુના ઉપયોગ વિશે દ્વિસંગી (binary) પરિબળ તરીકે પૂછપરછ કરે છે: તમે વપરાશકર્તા છો કે બિન-વપરાશકર્તા. અન્ડરરાઇટર્સ માટે, તમાકુના ઉપયોગનો કોઈપણ ઇતિહાસ સંભવિત લાંબા ગાળાના આરોગ્ય સમસ્યાઓ, જેમ કે હૃદય રોગ, સ્ટ્રોક અથવા કેન્સરનું આંકડાકીય સૂચક છે. પરિણામે, જે અરજદારો સોશિયલ સ્મોકિંગ સ્વીકારે છે તેમને ઘણીવાર 'તમાકુ વપરાશકર્તા' શ્રેણીમાં મૂકવામાં આવે છે, જે સીધી રીતે ઓફર કરવામાં આવતા પ્રીમિયમ દરોને અસર કરે છે.

વર્ગીકરણની નાણાકીય અસર

જ્યારે વીમા કંપની કોઈ વ્યક્તિને તમાકુ વપરાશકર્તા તરીકે વર્ગીકૃત કરે છે, ત્યારે તે જ ઉંમર અને આરોગ્ય પ્રોફાઇલ ધરાવતા ધૂમ્રપાન ન કરનારની સરખામણીમાં વીમા પ્રીમિયમ સામાન્ય રીતે વધારે હોય છે. જ્યારે એક પોલિસી માટે કિંમતમાં તફાવત વ્યવસ્થાપિત લાગે છે, ત્યારે કિંમતનો તફાવત પોલિસીના જીવનકાળ દરમિયાન જમા થાય છે. વીમા કંપનીઓ ભવિષ્યના તબીબી દાવાઓની વધેલી આંકડાકીય સંભાવનાને પહોંચી વળવા માટે આ ઊંચા પ્રીમિયમનો ઉપયોગ કરે છે. અરજદારો માટે એ સમજવું અગત્યનું છે કે અન્ડરરાઇટિંગ નિયમો કંપની મુજબ બદલાય છે, અને દરેક વીમા કંપની પાસે આ જોખમ-સમાયોજિત ભાવોની ગણતરી કરવાની પોતાની વિશિષ્ટ પદ્ધતિ હોય છે.

બિન-જાહેરાત શા માટે ઉચ્ચ નાણાકીય જોખમ છે?

વીમા કરારો 'સર્વોચ્ચ સદ્ભાવનાના સિદ્ધાંત' (Principle of Utmost Good Faith) પર બનેલા છે. આનો અર્થ એ છે કે વીમાધારક અને પોલિસીધારક બંનેની અરજી દરમિયાન સંપૂર્ણપણે પ્રમાણિક રહેવાની કાયદેસર ફરજ છે. જો કોઈ વ્યક્તિ ઓછું પ્રીમિયમ મેળવવા માટે તેની ધૂમ્રપાનની આદત છુપાવે છે, તો તે ગંભીર નાણાકીય પરિણામોનું જોખમ લે છે. જો વીમા કંપની દાવાની સમયે સત્ય શોધી કાઢે છે—ઉદાહરણ તરીકે, જો તબીબી પરીક્ષણો નિકોટિન અથવા કોટિનાઇન ટ્રેસ જાહેર કરે છે—તો કંપની દાવાને સંપૂર્ણપણે નકારવાના તેના અધિકારનો ઉપયોગ કરી શકે છે. વધુ ગંભીર કિસ્સાઓમાં, વીમા કંપની પોલિસી સમાપ્ત કરી શકે છે અથવા તેને રદ (void) જાહેર કરી શકે છે, જેનાથી વ્યક્તિને સૌથી વધુ જરૂર હોય ત્યારે કવરેજ વિના છોડી દેવામાં આવે છે.

તબીબી પરીક્ષણો અને ચકાસણી

ઘણી વીમા પોલિસીઓ, ખાસ કરીને ઊંચી કવરેજ મર્યાદાવાળી અથવા વૃદ્ધ અરજદારો માટે, તબીબી પરીક્ષાની જરૂર પડે છે. આ સ્ક્રીનીંગમાં ઘણીવાર લોહી અથવા પેશાબનું વિશ્લેષણ શામેલ હોય છે, જે કોટિનાઇન, નિકોટિન પર પ્રક્રિયા કર્યા પછી શરીર દ્વારા ઉત્પન્ન થતા રસાયણની હાજરી સરળતાથી શોધી શકે છે. ભલે વ્યક્તિ થોડા દિવસોથી ધૂમ્રપાન ન કર્યું હોય, આ પરીક્ષણો તાજેતરના તમાકુના ઉપયોગને ઓળખી શકે છે. 'સોશિયલ' ઉપયોગ શોધી શકાશે નહીં તેવી ધારણા પર આધાર રાખવો એ એક મોટું જોખમ છે જે અન્ડરરાઇટિંગ પ્રક્રિયા દરમિયાન તાત્કાલિક ગૂંચવણો તરફ દોરી શકે છે.

રેકોર્ડ સુધારવો

જે વ્યક્તિઓએ ધૂમ્રપાન છોડ્યું છે તેઓ તેમના પ્રીમિયમ ઘટાડવામાં સક્ષમ થઈ શકે છે, પરંતુ આ માટે સામાન્ય રીતે પુરાવાની જરૂર પડે છે. વીમા કંપનીઓ સામાન્ય રીતે દસ્તાવેજીકૃત ત્યાગના ઘણા વર્ષોના નિર્ધારિત રાહ જોવાનો સમયગાળો ધરાવે છે, તે પહેલાં તેઓ અરજદારને બિન-ધૂમ્રપાન કરનાર તરીકે પુનઃવર્ગીકૃત કરશે. આ પુનઃવર્ગીકરણ માટે ઘણીવાર તબીબી પ્રમાણપત્રની જરૂર પડે છે. હાલમાં ખોટી રીતે વર્ગીકૃત કરાયેલા અથવા જેઓ છોડી ચૂક્યા છે તેવા પોલિસીધારકો માટે, ધોરણ પ્રથા વીમા કંપનીનો સંપર્ક કરીને બિન-ધૂમ્રપાન કરનાર દર પર સ્થાનાંતરિત કરવા માટેની તેમની ચોક્કસ સમયરેખા અને દસ્તાવેજીકરણની જરૂરિયાતો સમજવાની છે.