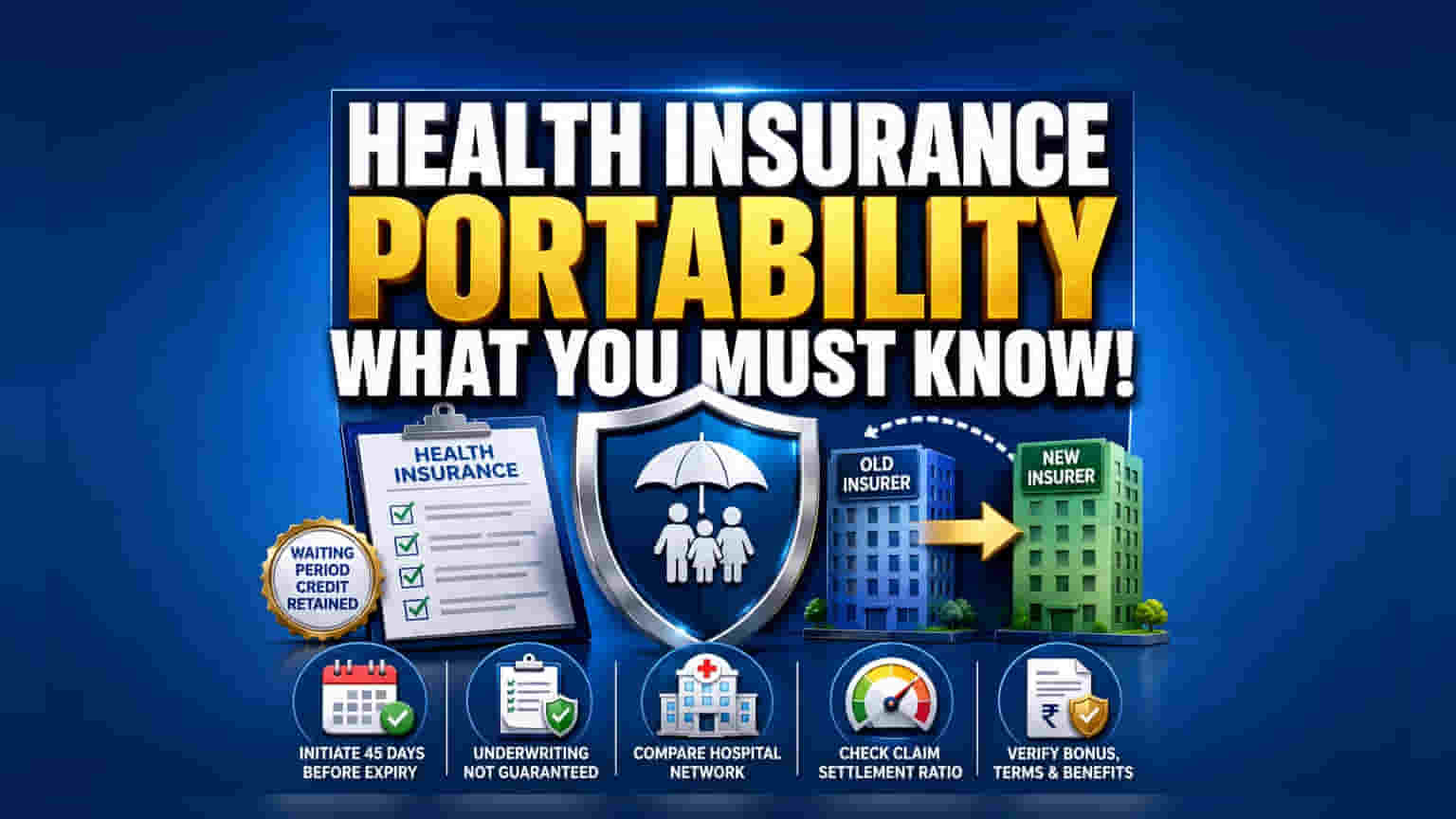

જો તમે તમારી હાલની હેલ્થ ઇન્સ્યોરન્સ કંપનીથી ખુશ નથી, તો તમે 'વેઇટિંગ પિરિયડ' (waiting period) ના લાભો જાળવી રાખીને બીજી કંપનીમાં સ્વિચ કરી શકો છો. આ નિયમ તમને હાલની પોલિસી પર વીતેલા સમયને નવી વીમા કંપનીમાં ટ્રાન્સફર કરવાની મંજૂરી આપે છે. જોકે, આ આપોઆપ મળતો અધિકાર નથી; નવી વીમા કંપની અંડરરાઇટિંગ (underwriting) દ્વારા તમારા સ્વાસ્થ્યની સ્થિતિનું મૂલ્યાંકન કરશે. જો સ્વાસ્થ્યમાં ઘટાડો થયો હોય, તો તેઓ વિનંતીને નકારી શકે છે અથવા પ્રીમિયમ વધારી શકે છે. નવીનીકરણના 45 દિવસ પહેલાંની સમયમર્યાદા સમજવી અને ક્લેમ સેટલમેન્ટ રેશિયો (Claim Settlement Ratio) તપાસવો જરૂરી છે.

શું છે હેલ્થ ઇન્સ્યોરન્સ પોર્ટેબિલિટી?

હેલ્થ ઇન્સ્યોરન્સ પોર્ટેબિલિટી એ ભારતમાં પોલિસીધારકોને તેમની હાલની હેલ્થ ઇન્સ્યોરન્સ પોલિસીને એક વીમાકર્તા પાસેથી બીજા વીમાકર્તા પાસે સ્થાનાંતરિત કરવાની સુવિધા આપે છે, જેમાં તેમને એકઠા થયેલા કંટીન્યુઇટી બેનિફિટ્સ (continuity benefits) ગુમાવવાની જરૂર નથી. ભારતીય વીમા નિયામક અને વિકાસ પ્રાધિકરણ (IRDAI) દ્વારા નિયંત્રિત આ સુવિધા ગ્રાહકોને લવચીકતા પ્રદાન કરવા માટે બનાવવામાં આવી છે. પોર્ટિંગનો સૌથી મોટો ફાયદો એ છે કે 'વેઇટિંગ પિરિયડ' (waiting period) ક્રેડિટ્સ જાળવી રાખવામાં આવે છે. જો તમે તમારી વર્તમાન વીમા કંપની સાથે પહેલેથી જ કોઈ પૂર્વ-અસ્તિત્વમાં રહેલી બીમારીઓ માટે ચોક્કસ વેઇટિંગ પિરિયડ પૂર્ણ કર્યો હોય, તો નવી વીમા કંપનીએ સમાન પરિસ્થિતિઓ માટે તેમની પોતાની વેઇટિંગ પિરિયડની જરૂરિયાતો તરફ તે સમયની ગણતરી કરવી આવશ્યક છે.

અંડરરાઇટિંગની વાસ્તવિકતા

જ્યારે પોર્ટેબિલિટી એ ગ્રાહકનો અધિકાર છે, તે આપમેળે મંજૂરી પ્રક્રિયા નથી. જ્યારે તમે સ્વિચ કરવા માટે અરજી કરો છો, ત્યારે નવી વીમા કંપની તમારી અરજીને એક નવી દરખાસ્ત તરીકે ગણે છે. આનો અર્થ એ છે કે તેઓ તેમની પોતાની અંડરરાઇટિંગ પ્રક્રિયા હાથ ધરશે. જો તમારી પ્રથમ પોલિસી ખરીદ્યા પછી તમારી સ્વાસ્થ્ય સ્થિતિમાં નોંધપાત્ર ફેરફાર થયો હોય, અથવા જો તમને નવી તબીબી સમસ્યાઓ વિકસિત થઈ હોય, તો નવી વીમા કંપનીને તમારી જોખમ પ્રોફાઇલનું મૂલ્યાંકન કરવાનો અધિકાર છે. તેઓ તમારી અરજી જેવી છે તેવી સ્વીકારી શકે છે, વધેલા જોખમને આવરી લેવા માટે ઊંચું પ્રીમિયમ લાદી શકે છે, અથવા કેટલાક કિસ્સાઓમાં, પોર્ટિંગ વિનંતીને સંપૂર્ણપણે નકારી શકે છે. એ એક સામાન્ય ગેરસમજ છે કે પોર્ટેબિલિટી તમારી વર્તમાન સ્વાસ્થ્ય સ્થિતિને ધ્યાનમાં લીધા વિના સ્વીકૃતિની ખાતરી આપે છે.

સમયનું મહત્વ

સરળ સંક્રમણ સુનિશ્ચિત કરવા માટે પોલિસીધારકોએ સમયમર્યાદાનું ચુસ્તપણે પાલન કરવું આવશ્યક છે. IRDAI માર્ગદર્શિકા મુજબ, તમારે વર્તમાન પોલિસીની સમાપ્તિ તારીખના ઓછામાં ઓછા 45 દિવસ પહેલાં પોર્ટેબિલિટી વિનંતી શરૂ કરવી આવશ્યક છે. જો તમે છેલ્લી ઘડી સુધી રાહ જોશો, તો વહીવટી પ્રક્રિયા સમયસર પૂર્ણ થઈ શકશે નહીં, જેના કારણે કવરેજમાં અંતરાય આવી શકે છે. તમારી પોલિસીમાં લેપ્સ (lapse) થવાથી વેઇટિંગ પિરિયડ ક્રેડિટ્સ સહિતના તમામ સંચિત લાભો ગુમાવવાનું પરિણામ આવી શકે છે.

પ્રીમિયમ ઉપરાંત સરખામણી

ઘણા પોલિસીધારકો વધતા પ્રીમિયમના કારણે સ્વિચ કરવાનું પસંદ કરે છે, પરંતુ ફક્ત કિંમત પર ધ્યાન કેન્દ્રિત કરવું એક ભૂલ હોઈ શકે છે. સસ્તી પોલિસીમાં હોસ્પિટલોનું નાનું નેટવર્ક અથવા પ્રતિબંધિત શરતો હોઈ શકે છે જે ક્લેમ (claim) કરવાનું મુશ્કેલ બનાવે છે. સ્વિચ કરતા પહેલા, નવા વીમાકર્તાના ક્લેમ સેટલમેન્ટ રેશિયો (CSR) નું મૂલ્યાંકન કરો, જે કંપની દ્વારા ચૂકવાયેલા દાવાઓની ટકાવારી દર્શાવે છે. ઊંચો CSR ઘણીવાર દાવાઓનું સમાધાન કરવાની વીમાકર્તાની ઇચ્છાના હકારાત્મક સૂચક તરીકે ગણવામાં આવે છે. વધુમાં, નવા પ્લાનની બાકાત (exclusions), રૂમ રેન્ટ કેપ્સ (room rent caps), અને સહ-ચુકવણી (co-payment) કલમોની સમીક્ષા કરો જેથી ખાતરી થઈ શકે કે કવરેજ ખરેખર તમારી ચોક્કસ જરૂરિયાતોને પૂર્ણ કરે છે.

રોકાણકારો અને પોલિસીધારકોએ શું ધ્યાન રાખવું જોઈએ

પોર્ટેબિલિટી ધ્યાનમાં લેતી વખતે, મુખ્ય ધ્યાન આપવાની બાબતો નવી વીમા કંપનીનો અંડરરાઇટિંગ નિર્ણય અને તમારા કુલ લાભો પર તેની અસર છે. તપાસો કે 'ક્યુમ્યુલેટિવ બોનસ' (cumulative bonus) - જે બોનસ તમે ક્લેમ ન કરવા બદલ કમાવો છો - પોર્ટ કરી શકાય તેવું છે કે નહીં. જ્યારે વેઇટિંગ પિરિયડ્સ સામાન્ય રીતે સુરક્ષિત હોય છે, ત્યારે કેટલીક વીમા કંપનીઓ સંચિત બોનસના સંપૂર્ણ નાણાકીય મૂલ્યનું ટ્રાન્સફર કરતી નથી. આને નવી કંપનીના પોલિસી દસ્તાવેજ દ્વારા સીધું ચકાસો. છેવટે, તમામ તબીબી રેકોર્ડ્સ વ્યવસ્થિત રાખો, કારણ કે નવી વીમા કંપનીને તમારા સ્વાસ્થ્ય ઇતિહાસના સંપૂર્ણ ખુલાસાની જરૂર પડશે. અંતિમ ધ્યેય ખર્ચ, હોસ્પિટલ નેટવર્ક અને વિશ્વસનીય સેવાને સંતુલિત કરતી ટકાઉ પોલિસી શોધવી જોઈએ, માત્ર નીચા અપફ્રન્ટ પ્રીમિયમનો પીછો કરવો નહીં.