B2B મેન્યુફેક્ચરિંગ કંપની Zetwerk એ નાણાકીય વર્ષ 2025-26 માટે ₹15,900 કરોડની જોરદાર આવક નોંધાવી છે. ₹12,000 કરોડથી વધુનો ઓર્ડર બુક અને IPO ની તૈયારીઓ વચ્ચે, કંપની લો-માર્જિન સિવિલ કન્સ્ટ્રક્શન છોડી પ્રોડક્ટ-લેડ મેન્યુફેક્ચરિંગ તરફ આગળ વધી રહી છે, જોકે દેવું અને માર્જિન જેવા જોખમો પર પણ નજર રાખવી જરૂરી છે.

શું થયું?

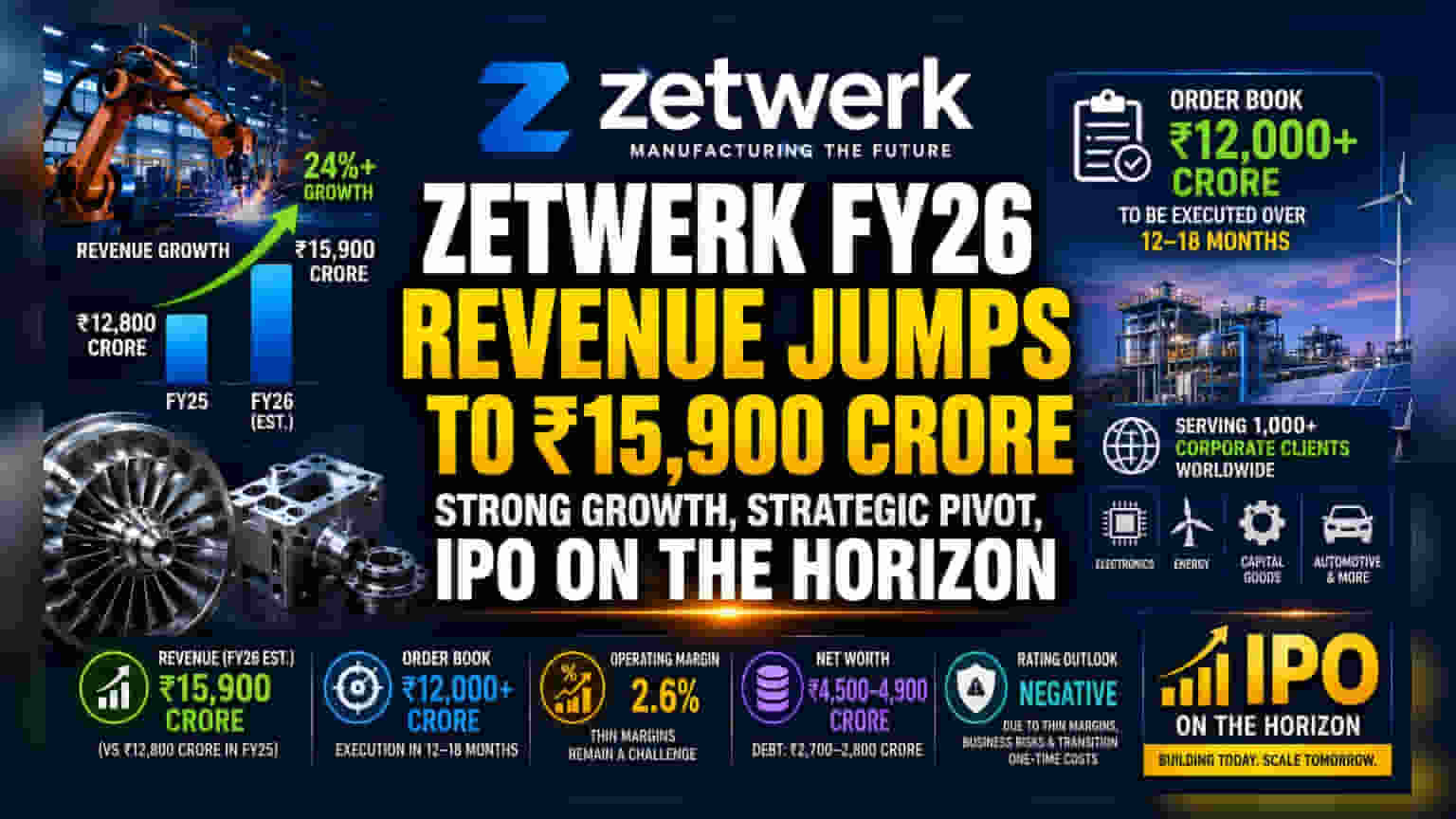

બેંગલુરુ સ્થિત B2B મેન્યુફેક્ચરિંગ પ્લેટફોર્મ Zetwerk એ નાણાકીય વર્ષ 2025-26 માટે ઉત્કૃષ્ટ પ્રદર્શન દર્શાવ્યું છે. કંપનીની વાર્ષિક આવક અંદાજે ₹15,900 કરોડ રહેવાનો અંદાજ છે, જે FY25 માં નોંધાયેલી ₹12,800 કરોડ ની આવક કરતાં નોંધપાત્ર વધારો દર્શાવે છે. આ વિસ્તરણ કંપનીના ઓપરેશન્સને સુવ્યવસ્થિત કરવા અને હાઇ-વેલ્યુ મેન્યુફેક્ચરિંગ સેગમેન્ટ્સ પર ધ્યાન કેન્દ્રિત કરવાના તેના સતત પ્રયાસો સાથે સુસંગત છે. આ આવક વૃદ્ધિની સાથે, Zetwerk પાસે ₹12,000 કરોડ થી વધુનો મજબૂત ઓર્ડર બુક છે, જે આગામી 12 થી 18 મહિના માં પૂર્ણ થવાની અપેક્ષા છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

રોકાણકારો માટે, આ વૃદ્ધિ કંપનીના વ્યૂહાત્મક સંક્રમણને પ્રતિબિંબિત કરે છે. Zetwerk સક્રિયપણે સિવિલ ઇન્ફ્રાસ્ટ્રક્ચર બિઝનેસમાં પોતાનો પગપેસારો ઘટાડી રહ્યું છે - એક એવો વિસ્તાર જે સામાન્ય રીતે ઓછી પ્રોફિટ માર્જિન અને ઊંચા ઓપરેશનલ જોખમો ધરાવે છે. પ્રિસિઝન મેન્યુફેક્ચરિંગ, એનર્જી અને કેપિટલ ગુડ્સ તરફ ધ્યાન કેન્દ્રિત કરીને, કંપની તેની આવકની ગુણવત્તા સુધારવાનો લક્ષ્યાંક ધરાવે છે. આ સંક્રમણ કંપનીની પ્રારંભિક જાહેર ભરણું (IPO) તરફ આગળ વધવાની વ્યાપક યોજનાનો એક નિર્ણાયક ભાગ છે. તેના બિઝનેસ મોડેલમાં ફેરફાર કરતી વખતે આ ગતિ જાળવી રાખવાની ક્ષમતા તેના લાંબા ગાળાના સ્વાસ્થ્યનું મુખ્ય સૂચક રહેશે.

રેટિંગ આઉટલૂક અને નાણાકીય સ્વાસ્થ્ય

જ્યારે કંપની મજબૂત વૃદ્ધિ દર્શાવે છે, ત્યારે રેટિંગ એજન્સીઓએ તેના ક્રેડિટ રેટિંગ્સ પર 'નેગેટિવ' આઉટલૂક જાળવી રાખ્યું છે. આ આઉટલૂક તાત્કાલિક ડિફોલ્ટ જોખમનું પ્રતિબિંબ નથી પરંતુ સાવચેતી સૂચક તરીકે સેવા આપે છે. રેટિંગ એજન્સીઓએ પાતળા ઓપરેટિંગ માર્જિન જેવા પડકારો પર પ્રકાશ પાડ્યો છે, જે લગભગ 2.6 ટકા ની આસપાસ રહે છે, અને વિવિધ બિઝનેસ મોડેલમાં સામેલ ઓપરેશનલ જોખમો. વધુમાં, સિવિલ EPC બિઝનેસથી દૂર જવાનું સંક્રમણ સંભવિત એક-વખતના ખર્ચ અને જોગવાઈઓ સાથે સંકળાયેલું છે જે ટૂંકા ગાળાની નફાકારકતાને અસર કરી શકે છે. ₹4,500 કરોડ થી ₹4,900 કરોડ ની વચ્ચે નેટ વર્થ અને લગભગ ₹2,700-2,800 કરોડ ના દેવાના સ્તર સાથે, મેનેજમેન્ટ માટે કાર્યકારી મૂડીની જરૂરિયાતોનું સંચાલન કરતી વખતે સ્થિર બેલેન્સ શીટ જાળવવી એ મુખ્ય ધ્યાન કેન્દ્રિત રહે છે.

વ્યૂહાત્મક પીવટ

Zetwerk ની વર્તમાન વ્યૂહરચના પ્રોજેક્ટ-આધારિત, મૂડી-સઘન કાર્યમાંથી પ્રોડક્ટ-લેડ મેન્યુફેક્ચરિંગ તરફ જવાની છે. આ પગલું વધુ સારી આવક દૃશ્યતા પ્રદાન કરવા માટે રચાયેલ છે. કંપની વિશ્વભરમાં 1,000 થી વધુ કોર્પોરેટ ક્લાયન્ટ્સને સેવા આપે છે, જેમાં ઇલેક્ટ્રોનિક્સ અને એનર્જી જેવા ક્ષેત્રોના નોંધપાત્ર નામોનો સમાવેશ થાય છે. ઉચ્ચ-મૂલ્ય ઉત્પાદન તરફ આગળ વધીને, કંપની તેની નફાકારકતા સુધારવાની આશા રાખે છે, જે ઐતિહાસિક રીતે તેના અગાઉના બિઝનેસ મિક્સના સ્વભાવને કારણે દબાણ હેઠળ રહ્યું છે.

રોકાણકારોએ શું ટ્રૅક કરવું જોઈએ?

જેમ જેમ Zetwerk તેના આગામી પબ્લિક લિસ્ટિંગની તૈયારી કરી રહ્યું છે, રોકાણકારોએ કેટલાક મુખ્ય ક્ષેત્રો પર નજર રાખવી જોઈએ. પ્રથમ, માર્જિન વિસ્તરણમાં પ્રગતિ મહત્વપૂર્ણ રહેશે; સ્કેલિંગ કરતી વખતે નીચા માર્જિનને જાળવી રાખવા માટે મજબૂત ઓપરેશનલ કાર્યક્ષમતાની જરૂર છે. બીજું, કંપનીની ₹12,000 કરોડ ની ઓર્ડર બુકને નોંધપાત્ર ખર્ચ વધારા અથવા વિલંબ વિના અમલમાં મૂકવાની ક્ષમતા આવશ્યક છે. છેવટે, દેવાના સ્તર પર મેનેજમેન્ટની ટિપ્પણીઓ અને ચાલુ પ્રી-IPO ફંડિંગ રાઉન્ડ્સનું સફળ સમાપ્તિ કંપનીની નાણાકીય સ્થિરતામાં આંતરદૃષ્ટિ પ્રદાન કરશે. IPO ફાઇલિંગ સ્ટેટસ અને બજારની પરિસ્થિતિઓ પણ કંપનીના મૂલ્યને પબ્લિક માર્કેટના સહભાગીઓ દ્વારા કેવી રીતે જોવામાં આવે છે તે નક્કી કરવામાં મહત્વપૂર્ણ ભૂમિકા ભજવશે.