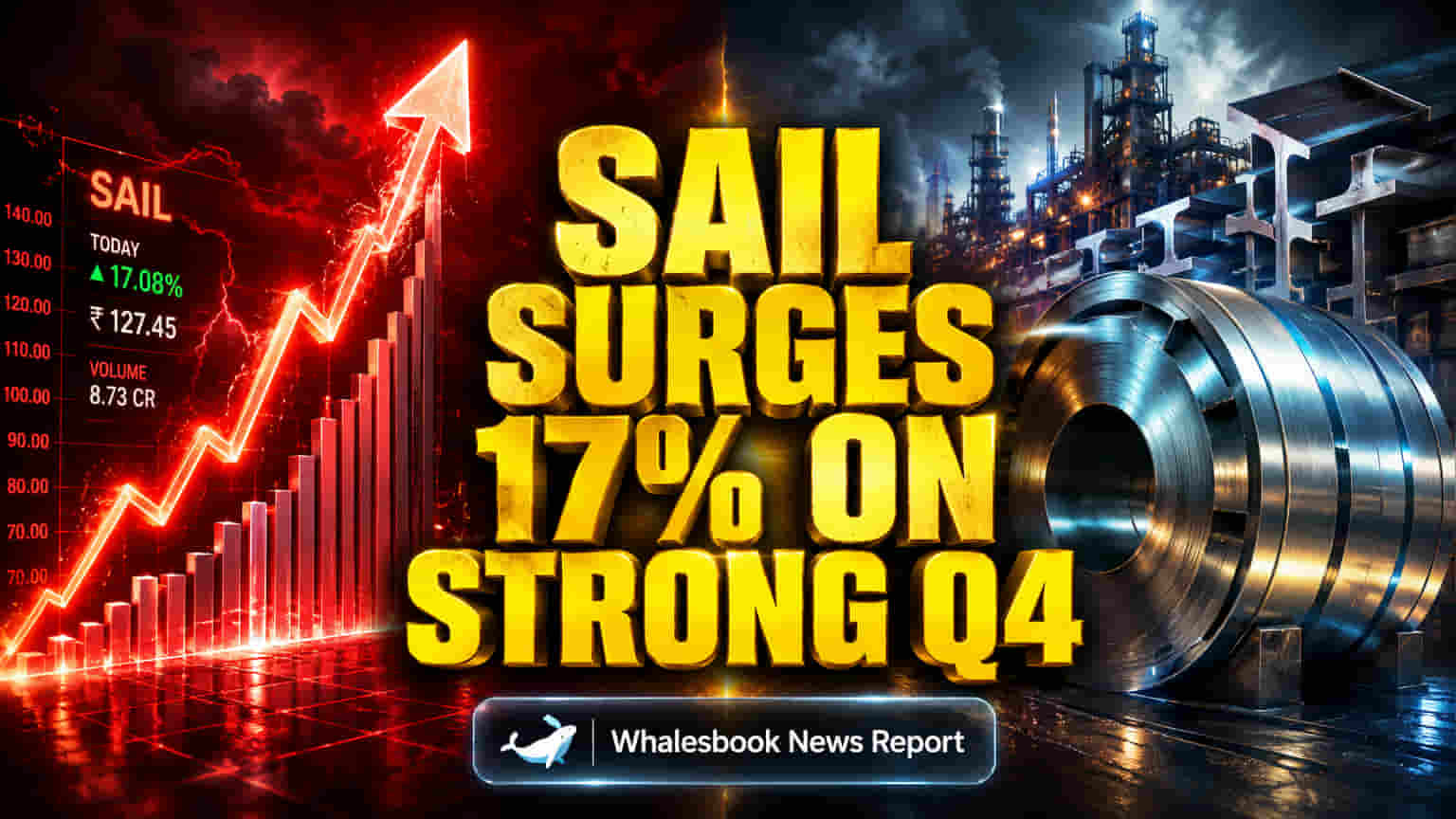

Q4 માં SAIL નો દમદાર દેખાવ: ₹4,490 કરોડનો EBITDA અને ₹2,170 કરોડનો પ્રોફિટ

નાણાકીય વર્ષ 2025-26 (FY26) ના ચોથા ક્વાર્ટર (Q4) માં સ્ટીલ ઓથોરિટી ઓફ ઈન્ડિયા લિમિટેડ (SAIL) એ મજબૂત ઓપરેશનલ પરિણામો નોંધાવ્યા છે. ઊંચા સ્ટીલ ભાવ અને કાર્યક્ષમતામાં સુધારાને કારણે કંપનીનો EBITDA ₹4,490 કરોડ અને એડજસ્ટેડ પ્રોફિટ ₹2,170 કરોડ રહ્યો, જે બજારની અપેક્ષાઓ કરતાં ઘણો વધારે છે. કંપનીએ 5.1 મિલિયન ટન ક્રૂડ સ્ટીલનું ઉત્પાદન કર્યું અને 5.3 મિલિયન ટન સ્ટીલનું વેચાણ કર્યું. NMDC સ્ટીલના વેચાણમાંથી બહાર નીકળવા જેવી વ્યૂહાત્મક ચાલ અને ઇન્વેન્ટરી મેનેજમેન્ટનો પણ ફાયદો જોવા મળ્યો.

સેક્ટરનો ચિતાર અને વેલ્યુએશન પર સવાલો

જોકે Q4 ના પરિણામો મજબૂત રહ્યા છે, સ્ટીલ માર્કેટનું ચિત્ર મિશ્ર છે. ભારતમાં ઈન્ફ્રાસ્ટ્રક્ચર અને બાંધકામના પ્રોજેક્ટ્સને કારણે સ્ટીલની માંગ મજબૂત છે, અને 2030 સુધીમાં ઉત્પાદન ક્ષમતામાં નોંધપાત્ર વધારો થવાની યોજના છે. વૈશ્વિક સ્તરે, જોકે, સ્ટીલની માંગ 2026 માં નબળી રહેવાની ધારણા છે, જેમાં મટીરીયલ ખર્ચ અને સપ્લાય ચેઇન મુદ્દાઓ પડકારરૂપ બની શકે છે.

SAIL નો વર્તમાન પ્રાઈસ-ટુ-અર્નિંગ (P/E) રેશિયો 26.96x થી 34.3x ની વચ્ચે છે. આ વેલ્યુએશન JSW સ્ટીલ જેવા કેટલાક સ્પર્ધકો કરતાં વધારે છે, જે 12.43x પર ટ્રેડ થઈ રહ્યું છે. મોતીલાલ ઓસવાલ ભલે આશાવાદી હોય, પરંતુ અન્ય વિશ્લેષકો સાવચેત છે. ઉદાહરણ તરીકે, Centrum એ Q4 ના મજબૂત નફા છતાં, ઓછો અનુકૂળ રિસ્ક-રિવોર્ડ બેલેન્સ જણાવીને SAIL નો રેટિંગ ઘટાડીને 'Sell' કર્યો છે અને ટાર્ગેટ પ્રાઈસ ₹160 આપ્યો છે.

મુખ્ય જોખમો: ખર્ચ, દેવું અને નિયમનકારી પાલન

SAIL ના આઉટલૂકને અનેક મહત્વપૂર્ણ જોખમો અસર કરી રહ્યા છે. કંપની FY27 માટે લગભગ ₹150 બિલિયન (₹15,000 કરોડ) અને FY28 સુધીમાં ₹180-190 બિલિયન (₹18,000-19,000 કરોડ) ના મોટા રોકાણની યોજના ધરાવે છે. આ વિશાળ ખર્ચાઓ દેવું વધારી શકે છે અને દેવું ઘટાડવાના પ્રયાસોને ધીમા પાડી શકે છે, ભલે FY26 માં કંપનીએ ₹8,148 કરોડ નું દેવું ઘટાડ્યું હોય.

પાલન (Compliance) મુદ્દાઓ પણ એક પડકાર છે. SAIL SEBI ના બોર્ડ મેકઅપ સંબંધિત લિસ્ટિંગ નિયમોના પાલનમાં નથી. ઓડિટરોએ અમુક એકાઉન્ટિંગ ટ્રીટમેન્ટ અને પ્રોવિઝન્સ અંગે ચિંતાઓ વ્યક્ત કરી છે, જેમાં ₹111.43 કરોડ ની વિવાદાસ્પદ એન્ટ્રી ટેક્સ લાયબિલિટીનો સમાવેશ થાય છે. આ નિયમનકારી અને એકાઉન્ટિંગ સમસ્યાઓ, વેલ્યુએશનની ચિંતાઓ સાથે મળીને, સૂચવે છે કે આગળનો માર્ગ મુશ્કેલ હોઈ શકે છે. સ્ટીલ ઉદ્યોગની ચક્રીય પ્રકૃતિ (cyclical nature) એટલે કે બજારના ઘટાડા દરમિયાન ઊંચા વેલ્યુએશન વધુ મોટા શેરમાં ઉતાર-ચઢાવ લાવી શકે છે.

વિશ્લેષકોના મંતવ્યો અને ભવિષ્યના પડકારો

મોટાભાગના વિશ્લેષકો હકારાત્મક દૃષ્ટિકોણ ધરાવે છે, જેમાં રેટિંગ સામાન્ય રીતે 'Buy' તરફ ઝુકાવ ધરાવે છે. સરેરાશ 12-મહિનાના પ્રાઈસ ટાર્ગેટ ₹156 થી $21.25 ની રેન્જમાં છે. ઈન્ફ્રાસ્ટ્રક્ચર વિકાસ દ્વારા સમર્થિત ભારતના વિકસતા સ્ટીલ ક્ષેત્ર દ્વારા અનુકૂળ બજાર વલણ પ્રદાન કરવામાં આવ્યું છે. SAIL દ્વારા વેલ્યુ-એડેડ સ્ટીલ ઉત્પાદનોના વેચાણમાં વધારો કરવા પર ધ્યાન કેન્દ્રિત કરવાથી ભવિષ્યના નફા અને બજારમાં તેની સ્થિતિને વેગ મળી શકે છે.

જોકે, તેની સંપૂર્ણ ક્ષમતાને સાકાર કરવા માટે SAIL તેની ઉચ્ચ રોકાણ ખર્ચનું સંચાલન કરવા, દેવાની સ્તરને નિયંત્રિત કરવા, પાલન મુદ્દાઓ ઉકેલવા અને JSW સ્ટીલ જેવા સ્પર્ધકો સાથે તાલ મિલાવવા પર નિર્ભર રહેશે, જે હાલમાં નીચા વેલ્યુએશન પર છે.