PL Capital એ RITES Ltd પર ₹275ના ટાર્ગેટ સાથે 'Buy' રેટિંગ જાળવી રાખ્યું છે. કંપની હાલમાં 18-20% ના સસ્ટેનેબલ પ્રોફિટ માર્જિન બેન્ડ તરફ આગળ વધી રહી છે, જે ઐતિહાસિક ટોચ કરતાં ઓછું છે. રોકાણકારો કંપનીની રેવન્યુ ગ્રોથ અને બદલાતા માર્જિન પ્રોફાઇલને સંતુલિત કરવાની ક્ષમતા પર ધ્યાન કેન્દ્રિત કરી રહ્યા છે.

શું થયું?

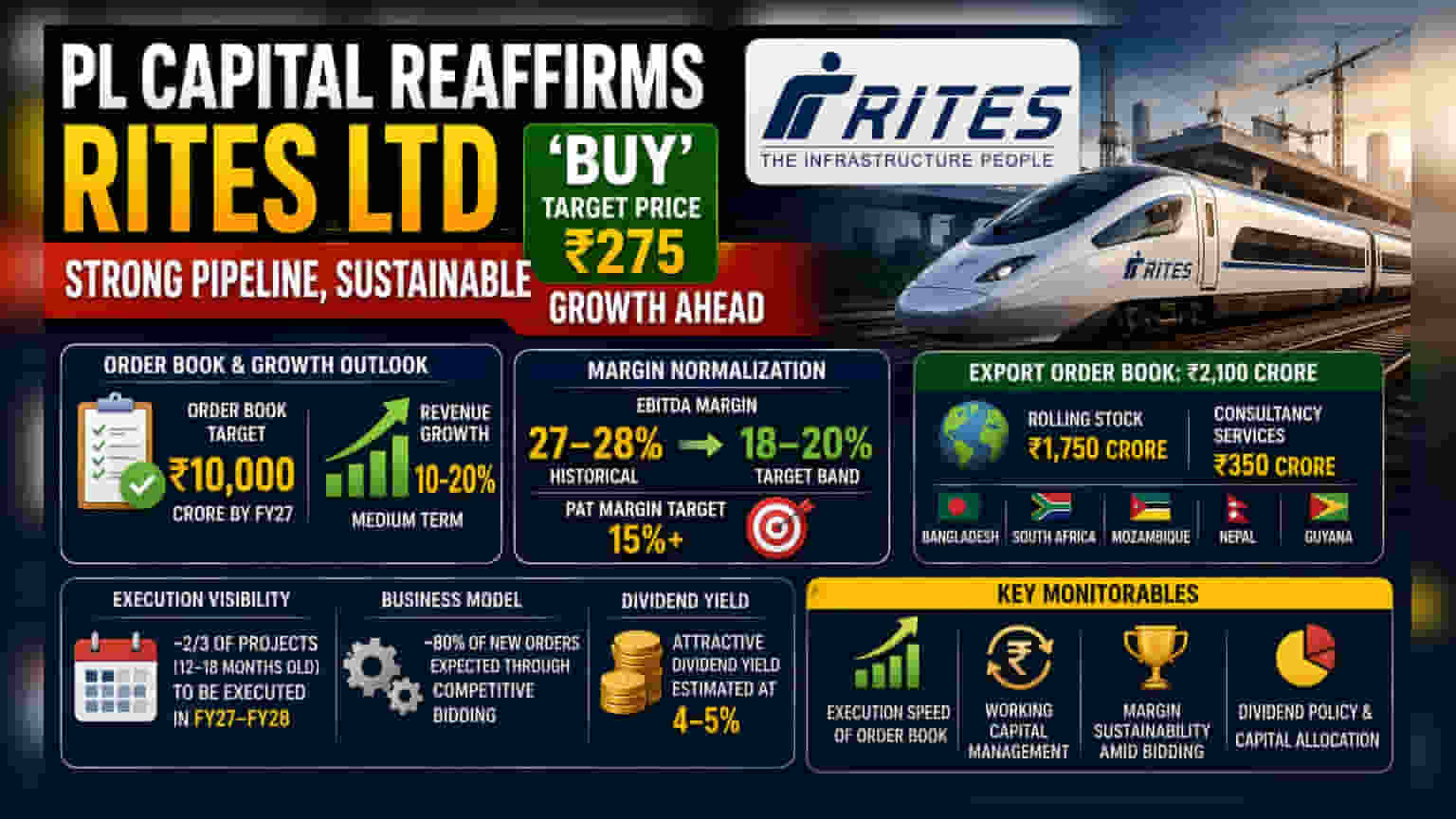

PL Capital એ RITES Ltd પર 'Buy' રેટિંગની પુષ્ટિ કરી છે અને શેર દીઠ ₹275નું ટાર્ગેટ પ્રાઈસ નક્કી કર્યું છે. બ્રોકરેજે જણાવ્યું કે RITES ની ગ્રોથ સ્ટ્રેટેજી ટ્રેક પર છે, જે ઓર્ડર્સની મજબૂત પાઇપલાઇન દ્વારા સંચાલિત છે અને હવે એક્ઝેક્યુશનના તબક્કામાં પ્રવેશી રહી છે. કંપનીના મેનેજમેન્ટે મધ્યમ ગાળાની ગ્રોથની સંભાવનાઓ વિશે વિશ્વાસ વ્યક્ત કર્યો છે, જે ₹10,000 કરોડના ઓર્ડર બુક દ્વારા સમર્થિત છે, જેનો લક્ષ્યાંક નાણાકીય વર્ષ 2027 ના અંત સુધીમાં હાંસલ કરવાનો છે.

માર્જિન નોર્મલાઇઝેશનની કહાણી

રોકાણકારો માટે, સૌથી મહત્વનું અપડેટ એ પ્રોફિટ માર્જિન પર મેનેજમેન્ટનું માર્ગદર્શન છે. RITES ઐતિહાસિક રીતે 27-28% ની રેન્જમાં EBITDA માર્જિન સાથે કાર્યરત રહ્યું છે. જોકે, કંપની હવે 18-20% ના વધુ સસ્ટેનેબલ બેન્ડ તરફ સંક્રમણ માટે તૈયારી કરી રહી છે.

આ ફેરફાર સમજવો મહત્વપૂર્ણ છે. જેમ જેમ કંપની સ્પર્ધાત્મક બિડિંગ દ્વારા નવા પ્રોજેક્ટ્સ હાથ ધરે છે, તેમ તેમ બિઝનેસ મિક્સનો સ્વભાવ બદલાય છે. જ્યારે રેવન્યુમાં 10-20% નો વધારો થવાની અપેક્ષા છે, ત્યારે માર્જિન એડજસ્ટ થતાં પ્રોફિટ આફ્ટર ટેક્સ (PAT) ગ્રોથ થોડો અલગ રીતે ટ્રેક કરી શકે છે. કંપનીનો લક્ષ્યાંક આ સમયગાળા દરમિયાન ઓછામાં ઓછો 15% PAT માર્જિન જાળવવાનો છે. રોકાણકારોએ નોંધ લેવી જોઈએ કે જ્યારે આ ઐતિહાસિક ટોચની સરખામણીમાં ઓછું માર્જિન રજૂ કરે છે, ત્યારે કંપની વધુ સુસંગત અને સસ્ટેનેબલ બિઝનેસ મોડેલનું લક્ષ્ય રાખે છે.

ઓર્ડર એક્ઝેક્યુશન અને એક્સપોર્ટ ગ્રોથ

કંપનીની ગ્રોથ યોજના સમયસર એક્ઝેક્યુશન પર ખૂબ આધાર રાખે છે. તેના લગભગ બે-તૃતીયાંશ પ્રોજેક્ટ્સ, જે 12 થી 18 મહિના જૂના છે, તે FY27 અને FY28 વચ્ચે પૂર્ણ થવાના સુનિશ્ચિત છે.

વધુમાં, કંપનીએ ₹2,100 કરોડની રેકોર્ડ એક્સપોર્ટ ઓર્ડર બુક સુરક્ષિત કરી છે. આમાં રોલિંગ સ્ટોક માટે ₹1,750 કરોડ અને કન્સલ્ટન્સી સેવાઓ માટે ₹350 કરોડનો સમાવેશ થાય છે. આ આંતરરાષ્ટ્રીય ઓર્ડર બાંગ્લાદેશ, દક્ષિણ આફ્રિકા, મોઝામ્બિક, નેપાળ અને ગયાના સહિતના વિવિધ દેશોમાં ફેલાયેલા છે. આ એક્સપોર્ટ વિઝિબિલિટી એક મુખ્ય તફાવત છે, જોકે તે આંતરરાષ્ટ્રીય ભૌગોલિક રાજકીય અને ચલણ પરિબળોને કારણે એક્સપોઝર રજૂ કરે છે.

કોમ્પિટિટિવ બિડિંગનું જોખમ

કંપની અપેક્ષા રાખે છે કે તેના નવા ઓર્ડરના ઓછામાં ઓછા 80% સ્પર્ધાત્મક બિડિંગ પ્રક્રિયાઓ દ્વારા સુરક્ષિત કરવામાં આવશે. શેરધારકો માટે આ એક નિર્ણાયક મોનિટરબલ છે. જ્યારે બિડિંગ વૃદ્ધિની મંજૂરી આપે છે, ત્યારે તે માર્જિન દબાણનું જોખમ પણ લાવે છે જો સ્પર્ધકો બજાર હિસ્સો મેળવવા માટે આક્રમક રીતે બિડ કરે. રોકાણકારો ટ્રેક કરી શકે છે કે કંપની તીવ્ર ક્ષેત્ર સ્પર્ધા વચ્ચે તેના 18-20% માર્જિન લક્ષ્યાંકને જાળવી શકે છે કે કેમ.

રોકાણકારોએ શું મોનિટર કરવું જોઈએ?

આગળ જોતાં, ઘણા મુખ્ય પરિબળો છે જેના પર ધ્યાન આપવું જરૂરી છે. પ્રથમ, કંપનીના માર્ગદર્શનની સામે હાલની ઓર્ડર બુકની વાસ્તવિક એક્ઝેક્યુશન ગતિ છે. બીજું, રોકાણકારોએ જોવું જોઈએ કે કંપની તેની ઐતિહાસિક એસેટ-લાઇટ બિઝનેસ મોડેલને ધ્યાનમાં રાખીને, સ્કેલ અપ કરતી વખતે વર્કિંગ કેપિટલનું સંચાલન કેવી રીતે કરે છે. છેવટે, ડિવિડન્ડ ચૂકવણી મુખ્ય રસનો ક્ષેત્ર રહેશે, કારણ કે RITES એ પરંપરાગત રીતે આકર્ષક ડિવિડન્ડ યીલ્ડ જાળવી રાખી છે, જેનો બ્રોકરેજ હાલમાં 4-5% ની રેન્જમાં અંદાજ લગાવે છે. કંપનીની આંતરિક એકત્રીકરણ દ્વારા વૃદ્ધિને ભંડોળ પૂરું પાડતી વખતે આ ચૂકવણી જાળવી રાખવાની ક્ષમતા તેની મૂડી ફાળવણી વ્યૂહરચનાની કસોટી હશે.