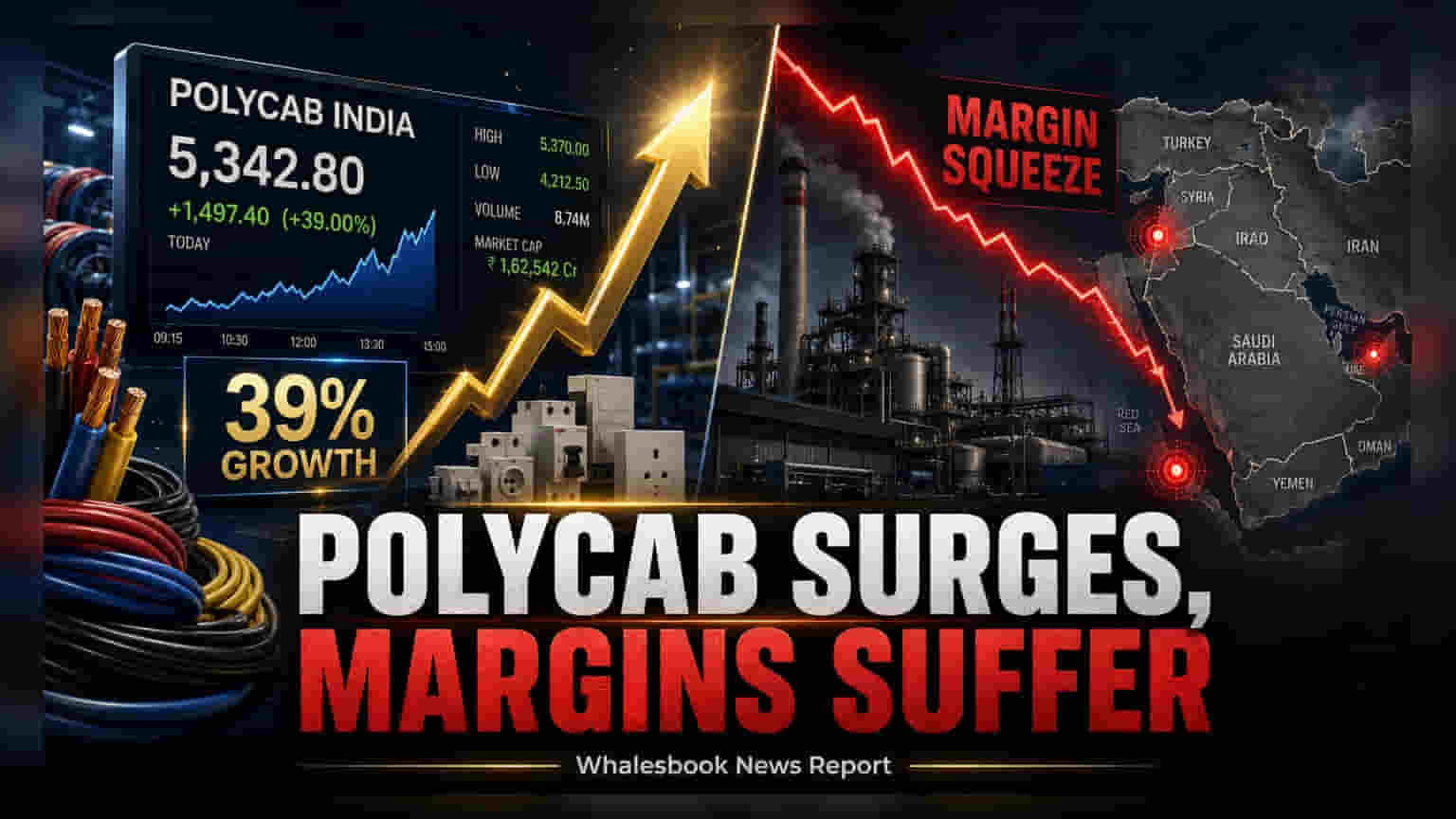

Polycab India એ Q1 FY27 માટે 39% ની જોરદાર આવક વૃદ્ધિ નોંધાવી છે. કંપનીના વાયર અને કેબલ તેમજ FMEG વિભાગોએ સારું પ્રદર્શન કર્યું. જોકે, કાચા માલના વધતા ભાવ અને મધ્ય પૂર્વમાં સપ્લાય ચેઇનમાં સમસ્યાઓને કારણે પ્રોફિટ માર્જિન પર દબાણ આવ્યું છે. રોકાણકારો હવે આંતરરાષ્ટ્રીય વેપારમાં અવરોધો અને કોમોડિટીના ભાવમાં થતા ફેરફારોને કંપની કેવી રીતે મેનેજ કરે છે તેના પર નજર રાખશે.

Polycab ના નાણાકીય વર્ષ 2026-27 ની શરૂઆત જોરદાર રહી છે.

કંપનીની આવકમાં છેલ્લા વર્ષની સરખામણીમાં 39% નો નોંધપાત્ર વધારો જોવા મળ્યો છે. કંપનીના મુખ્ય સેગમેન્ટ, વાયર અને કેબલ, જે કુલ આવકમાં 87% નો ફાળો આપે છે, તેમાં તાંબાના ઊંચા ભાવના કારણે વૃદ્ધિ જોવા મળી, જોકે વોલ્યુમ ગ્રોથ મધ્યમ રહ્યો. તે જ સમયે, ફાસ્ટ મૂવિંગ ઇલેક્ટ્રિકલ ગુડ્સ (FMEG) વિભાગમાં 71% નો વધારો થયો, જેમાં સોલાર ઉત્પાદનોની માંગ નોંધપાત્ર રહી.

માર્જિન પર દબાણ અને સપ્લાય ચેઇનની અસરો

આવકમાં થયેલા વધારા છતાં, કંપનીના ઓપરેટિંગ પ્રોફિટ માર્જિન (EBITDA margin) માં 70 બેસિસ પોઈન્ટ્સ નો ઘટાડો થયો છે. આ ઘટાડાનું મુખ્ય કારણ કાચા માલના વધતા ભાવ અને મધ્ય પૂર્વમાં ચાલી રહેલી લોજિસ્ટિકલ સમસ્યાઓ છે, જે Polycab માટે એક મુખ્ય નિકાસ બજાર છે. પરિણામે, કંપનીના આંતરરાષ્ટ્રીય વ્યવસાયની આવકમાં પાછલા વર્ષની સરખામણીમાં 13% નો ઘટાડો થયો છે. કોમોડિટીના ભાવમાં થયેલા ફેરફારોને અનુરૂપ, Polycab એ જુલાઈ 2026 માં તેના વાયર અને કેબલ ઉત્પાદનો માટે 3-4% નો ભાવ ઘટાડો લાગુ કર્યો છે.

સેગમેન્ટ પ્રદર્શન અને વ્યૂહાત્મક આઉટલુક

FMEG સેગમેન્ટમાં નફાકારકતામાં સુધારો જોવા મળ્યો છે, જેમાં EBIT માર્જિન 590 બેસિસ પોઈન્ટ્સ વધ્યું છે. આ વૃદ્ધિ પ્રીમિયમ ઉત્પાદનોના ઊંચા પ્રમાણને કારણે થઈ છે, જે હવે સેગમેન્ટની આવકના 25% હિસ્સો ધરાવે છે. તેનાથી વિપરીત, એન્જિનિયરિંગ, પ્રોક્યોરમેન્ટ અને કન્સ્ટ્રક્શન (EPC) વ્યવસાયમાં આવકમાં 11% નો ઘટાડો જોવા મળ્યો, જેનું કારણ કંપનીએ માંગની અછતને બદલે પ્રોજેક્ટ પૂર્ણ થવાના સમયને ગણાવ્યું છે. મેનેજમેન્ટ ટીમે કંપનીના ઓર્ડર બુકમાં વિશ્વાસ વ્યક્ત કર્યો છે અને આગામી ક્વાર્ટરમાં કામગીરીમાં વધારો થવાની અપેક્ષા છે.

મૂડી ફાળવણી અને બજાર સંદર્ભ

Polycab તેના પ્રોજેક્ટ સ્પ્રિંગ (Project SPRING) પહેલને આગળ ધપાવી રહ્યું છે, જે વાયર અને કેબલ બજારમાં હિસ્સો વધારવા પર ધ્યાન કેન્દ્રિત કરે છે, જ્યારે ઘરેલું ઓપરેટિંગ માર્જિન 11% થી 13% ની વચ્ચે રાખવાનો લક્ષ્યાંક છે. કંપનીએ સમગ્ર નાણાકીય વર્ષ માટે ₹1,200 થી ₹1,600 કરોડ નું મૂડી ખર્ચ બજેટ નક્કી કર્યું છે. જ્યારે આ વ્યવસાય પાવર ટ્રાન્સમિશન, રિન્યુએબલ એનર્જી અને ડેટા સેન્ટર્સ સાથે સંબંધિત લાંબા ગાળાની માંગનો લાભ મેળવે છે, ત્યારે શેર હાલમાં તેના અંદાજિત FY28 કમાણીના લગભગ 36 ગણા પર ટ્રેડ કરી રહ્યો છે. ભવિષ્યમાં, રોકાણકારો કંપની સંભવિત ઉદ્યોગ ક્ષમતાથી વધુ ઉત્પાદન (industry overcapacity) નું સંચાલન કેવી રીતે કરે છે અને માર્જિન સ્થિરતા પુનઃસ્થાપિત કરવા માટે આંતરરાષ્ટ્રીય સપ્લાય ચેઇનની સમસ્યાઓમાંથી કેવી રીતે બહાર નીકળે છે તેના પર નજર રાખી શકે છે.