આવક વૃદ્ધિ વિરુદ્ધ નફાનું દબાણ

Larsen & Toubro (L&T) જાન્યુઆરી-માર્ચ 2026 ક્વાર્ટરમાં મજબૂત ડબલ-ડિજિટ રેવન્યુ ગ્રોથ (Revenue Growth) દર્શાવવાની અપેક્ષા રાખે છે. આ વૃદ્ધિ તેના વિશાળ ઓર્ડર બુક (Order Book) અને પ્રોજેક્ટ્સના મજબૂત અમલીકરણને કારણે શક્ય બની રહી છે. જોકે, નફાકારકતા (Profitability) અપેક્ષા મુજબ વધી રહી નથી. આ દર્શાવે છે કે માર્જિન (Margin) સંબંધિત પડકારો અને ઓપરેશનલ ફેરફારોને પહોંચી વળ્યા વિના માત્ર રેવન્યુ ગ્રોથ નફામાં વધારો કરવા માટે પૂરતી નથી. રોકાણકારો કંપનીના વ્યૂહાત્મક (Strategic) ફેરફારો પર નજીકથી નજર રાખી રહ્યા છે.

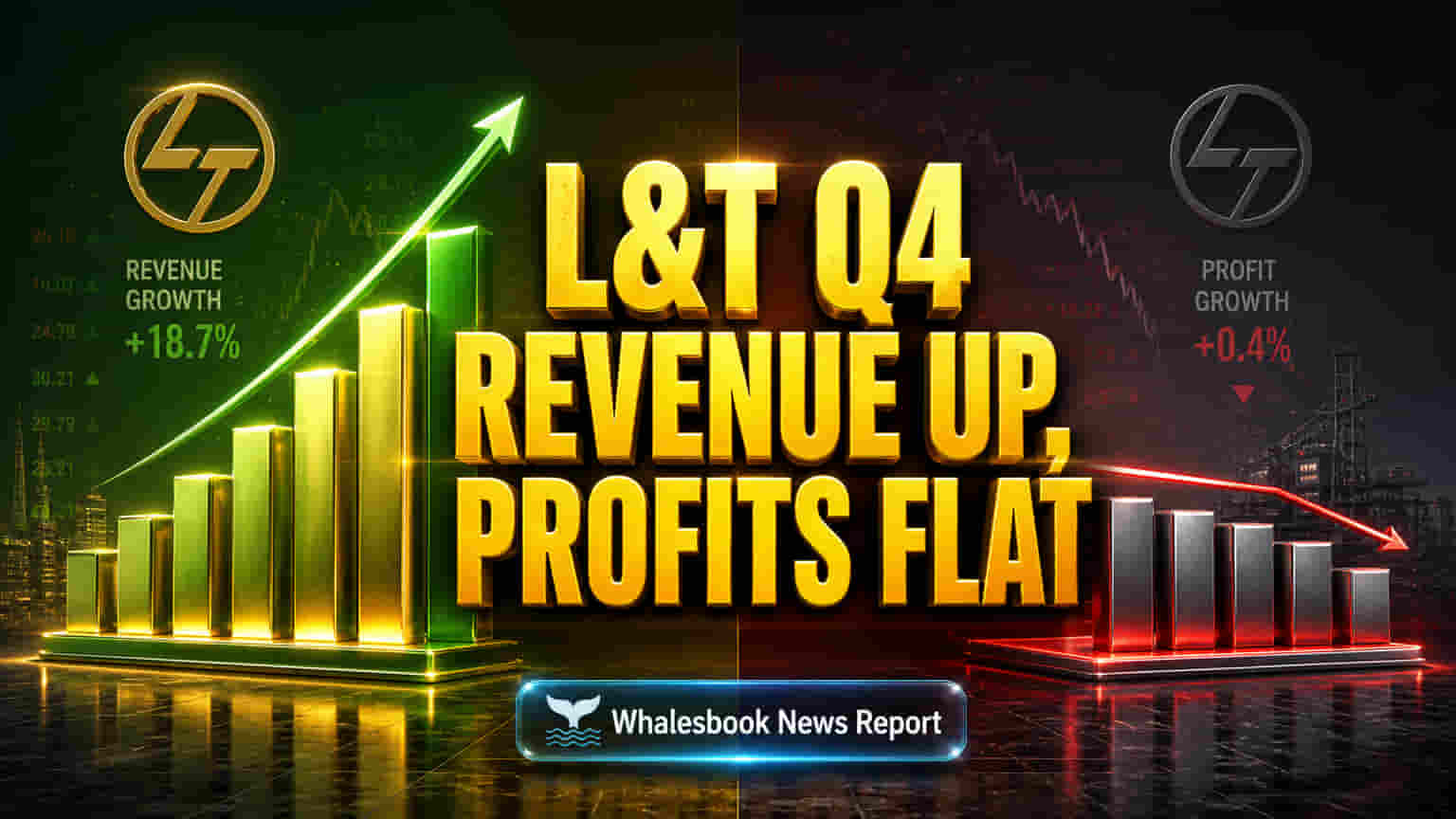

Q4 માં રેવન્યુમાં તીવ્ર વધારો, નફો ધીમો

5 મે, 2026 ના રોજ L&T ના Q4 FY26 ના પરિણામો જાહેર થવાના છે. બ્રોકરેજ ફર્મ્સના અંદાજ મુજબ, રેવન્યુ ₹83,830 કરોડ સુધી પહોંચી શકે છે, જે ગત વર્ષની સરખામણીમાં 12.7% નો વધારો દર્શાવે છે. આ વૃદ્ધિ મુખ્યત્વે તેના કોર એન્જિનિયરિંગ અને કન્સ્ટ્રક્શન (E&C) સેગમેન્ટની મજબૂતીને કારણે છે, જેને ડોમેસ્ટિક અને મધ્ય પૂર્વ સહિતના આંતરરાષ્ટ્રીય પ્રોજેક્ટ્સનો ટેકો મળ્યો છે. બીજી તરફ, નફામાં વૃદ્ધિ ધીમી રહેવાની ધારણા છે. નેટ પ્રોફિટ (Net Profit) લગભગ ₹5,501.73 કરોડ રહેવાનો અંદાજ છે, જે ગત વર્ષ કરતાં લગભગ નજીવો વધારો દર્શાવે છે. વધુ રેવન્યુ હોવા છતાં નફામાં સ્થિરતા એ દર્શાવે છે કે સતત માર્જિન દબાણ અને ઓપરેશનલ ખર્ચમાં વધારો કમાણીને અસર કરી રહ્યા છે. ₹4,014 ની આસપાસ ટ્રેડ થઈ રહેલો L&T નો શેર સૂચવે છે કે રોકાણકારો કંપનીની આવકને નફામાં રૂપાંતરિત કરવાની ક્ષમતા પર નજર રાખી રહ્યા છે.

વૈવિધ્યકરણ વ્યૂહરચના અને ઊંચું વેલ્યુએશન

L&T પરંપરાગત ઈન્ફ્રાસ્ટ્રક્ચર (Infrastructure) થી આગળ વધીને ગ્રીન એનર્જી (Green Energy), સેમિકન્ડક્ટર (Semiconductor) અને ડેટા સેન્ટર્સ (Data Centers) જેવા ઉભરતા ક્ષેત્રોમાં રોકાણ કરવા માટે બિન-કોર એસેટ્સ (Non-core Assets) વેચી રહી છે. આ ફેરફાર એવા સમયે થઈ રહ્યો છે જ્યારે ભારતનો કેપિટલ ગુડ્સ (Capital Goods) સેક્ટર મજબૂત વૃદ્ધિ દર્શાવી રહ્યો છે, જેનો એક ભાગ ₹12.2 લાખ કરોડ ના સરકારી ખર્ચ યોજનાઓ (FY 2026-27) ને કારણે છે. L&T નો બિઝનેસ મોડેલ ભલે અલગ હોય, પરંતુ તેનો P/E રેશિયો 34.67x થી 37.0x ની વચ્ચે છે, જે ભારતીય કન્સ્ટ્રક્શન ઉદ્યોગની સરેરાશ 16.5x ની સરખામણીમાં ઘણો ઊંચો છે. આ સૂચવે છે કે બજાર ભવિષ્યમાં નોંધપાત્ર વૃદ્ધિની અપેક્ષા રાખે છે. કંપનીએ આવક અને નફો બંનેમાં સારું પ્રદર્શન કરવું પડશે, ખાસ કરીને જ્યારે તેના IT યુનિટ્સ AI (Artificial Intelligence) વિકાસના પડકારોનો સામનો કરી રહ્યા છે. એનાલિસ્ટ્સ (Analysts) સામાન્ય રીતે L&T ને 'Buy' રેટિંગ આપે છે અને ₹4,485 ની આસપાસ ટાર્ગેટ પ્રાઈસ (Target Price) સૂચવે છે, જો અમલીકરણ અને માર્જિન મેનેજમેન્ટ મજબૂત રહે તો અપસાઇડની અપેક્ષા રાખી રહ્યા છે.

જોખમો: મિડલ ઈસ્ટ એક્સપોઝર અને માર્જિન સંકોચન

સકારાત્મક દૃષ્ટિકોણ છતાં નોંધપાત્ર જોખમો યથાવત છે. L&T ની 37% જેટલી મોટી ઓર્ડર બુક મધ્ય પૂર્વ (Middle East) માંથી આવે છે, જે ભૂ-રાજકીય જોખમો (Geopolitical Risks) અને ઓપરેશનલ સમસ્યાઓ માટે એક્સપોઝર (Exposure) વધારે છે. કોર E&C સેગમેન્ટના EBITDA માર્જિનમાં 30 બેસિસ પોઈન્ટ્સ ઘટીને 9.6% થવાની ધારણા છે, જે પ્રોજેક્ટ વિક્ષેપો અને વધતા ખર્ચ વચ્ચે નફાકારકતા જાળવી રાખવામાં પડકારો દર્શાવે છે. L&T નું બજાર મૂલ્ય ₹5.52 ટ્રિલિયન હોવા છતાં, તેના સાથીદારો અને તેના પોતાના ઇતિહાસની સરખામણીમાં તેનો ઊંચો P/E રેશિયો સૂચવે છે કે જો કમાણી વૃદ્ધિ ધીમી પડે તો તે ઓવરવેલ્યુડ (Overvalued) હોઈ શકે છે. L&T ના પરંપરાગત બિઝનેસ લાઇન્સમાં સ્પર્ધા અને આર્થિક ચક્રનો સામનો કરવો પડે છે, જે કેટલાક હાયર-માર્જિન ડિજિટલ સેવાઓ પ્રદાન કરતી કંપનીઓથી વિપરીત છે. પ્રોજેક્ટ અમલીકરણમાં સમસ્યાઓ, જેમ કે મધ્ય પૂર્વમાં, માર્જિનને નુકસાન પહોંચાડી શકે છે. રોકાણકારોએ એસેટ સેલ્સ (Asset Sales) પર પણ નજર રાખવી જોઈએ, કારણ કે વિલંબ અથવા ઓછું વળતર ભવિષ્યના રોકાણને મર્યાદિત કરી શકે છે. L&T Technologies Services Ltd. નો Q3 FY26 માં નેટ પ્રોફિટ પણ લેબર કોડ ફેરફારોને કારણે ઘટ્યો હતો, જે L&T ના વિવિધ વ્યવસાયોમાં ઓપરેશનલ સમસ્યાઓની જટિલતા દર્શાવે છે.

વૃદ્ધિ અને ભાવિ પડકારોનો સામનો

L&T માટે, નવા ક્ષેત્રોમાં વૃદ્ધિની તકોનો લાભ લેતી વખતે માર્જિનના દબાણને સફળતાપૂર્વક મેનેજ કરવું ચાવીરૂપ રહેશે. એનાલિસ્ટ્સનો સરેરાશ 12-મહિનાનો પ્રાઇસ ટાર્ગેટ લગભગ ₹4,485 છે, જે 11.54% ના સંભવિત અપસાઇડ (Upside) સૂચવે છે, જોકે સેન્ટિમેન્ટ મિશ્ર છે. Motilal Oswal અને PL Capital જેવી ફર્મ્સ મધ્ય પૂર્વના ઓર્ડર અમલીકરણ અને L&T ની એસેટ સેલ્સ તથા નવી પહેલોની સફળતા પર ધ્યાન કેન્દ્રિત કરીને 'Buy' રેટિંગ જાળવી રહ્યા છે. L&T મહત્વાકાંક્ષી વૃદ્ધિનું લક્ષ્ય ધરાવે છે, જેમાં FY25 થી FY28 સુધી રેવન્યુ અને એડજસ્ટેડ PAT (પ્રોફિટ આફ્ટર ટેક્સ) અનુક્રમે 14% અને 22% ની કમ્પાઉન્ડ વાર્ષિક દરે વૃદ્ધિ પામશે તેવી આગાહી છે. આ યોજના ઉચ્ચ-માર્જિન, ટેકનોલોજી-કેન્દ્રિત વ્યવસાયો તરફ સ્થળાંતર પર આધાર રાખે છે. બજાર L&T દ્વારા આ નોંધપાત્ર વ્યૂહાત્મક પરિવર્તનના અમલીકરણ પર નજીકથી નજર રાખશે.