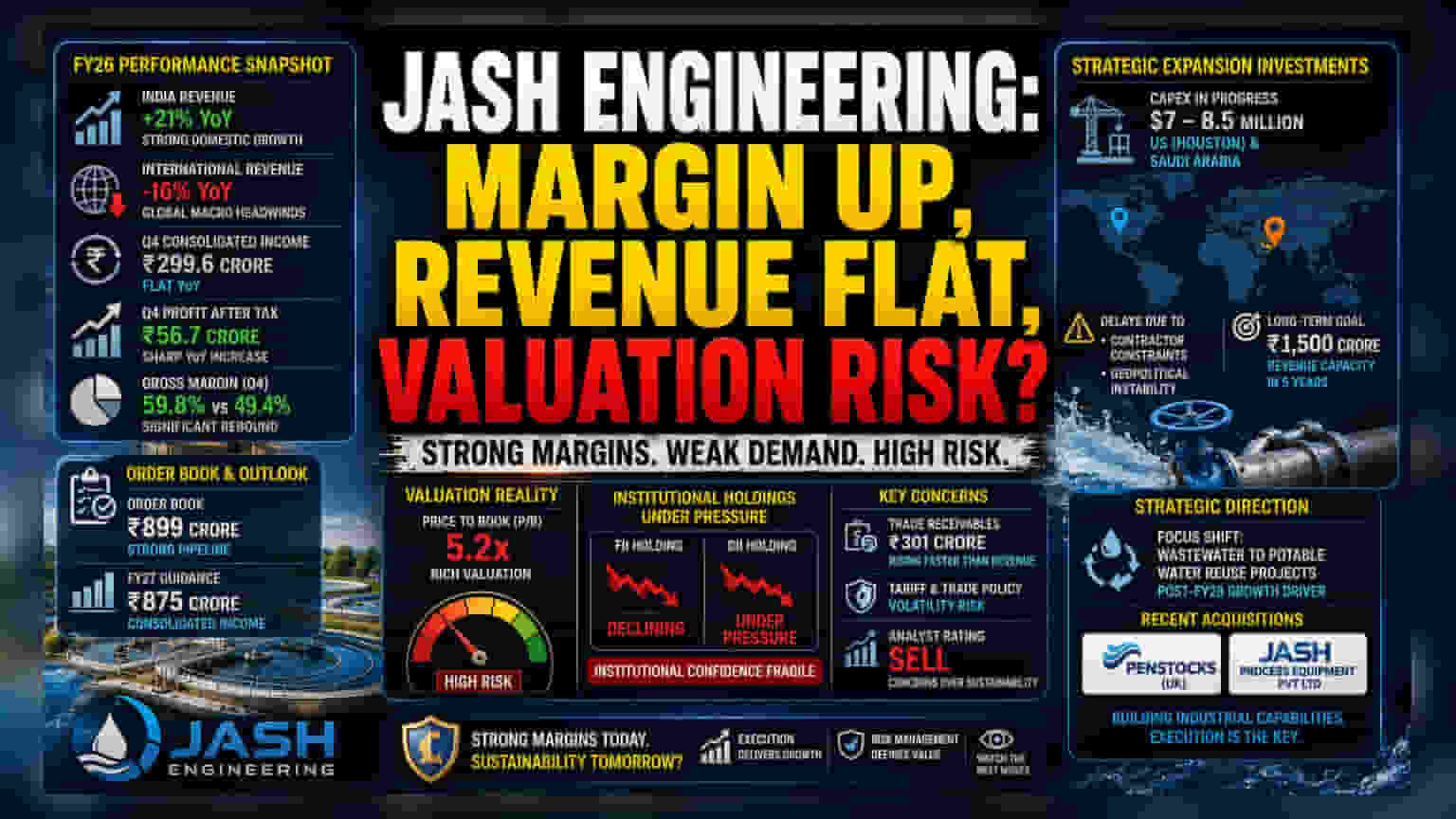

નફા અને આવકનો વિરોધાભાસ

Jash Engineering નું નાણાકીય વર્ષ 2026 નું પ્રદર્શન વૈશ્વિક મેક્રોઇકોનોમિક અવરોધો સામે કાર્યક્ષમ સ્થિતિસ્થાપકતાની જટિલ ગાથા રજૂ કરે છે. જ્યાં ભારતના પાણી અને ગંદાપાણીના ઇન્ફ્રાસ્ટ્રક્ચરમાં સ્થાનિક વૃદ્ધિ એક મજબૂત ટેકો બની રહી છે – જે ભારતીય સેગમેન્ટમાં 21% YoY આવક વૃદ્ધિમાં ફાળો આપે છે – તે આંતરરાષ્ટ્રીય બજારોમાં 16% આવક સંકોચનને કારણે લગભગ નિષ્પ્રભાવી થઈ ગઈ હતી. માર્ચ ક્વાર્ટરમાં આ વિરોધાભાસ ખાસ કરીને પ્રભાવશાળી હતો; લગભગ ₹299.6 કરોડ ની એકીકૃત આવક અગાઉના વર્ષની સરખામણીમાં સ્થિર રહી હતી, છતાં ચોખ્ખો નફો નોંધપાત્ર રીતે વધ્યો, જે ₹56.7 કરોડ સુધી પહોંચ્યો. આ તળિયાની વૃદ્ધિ મુખ્યત્વે કુલ માર્જિનમાં તીવ્ર ઉછાળાને કારણે થઈ હતી, જે 59.8% પર પહોંચી ગઈ હતી, જ્યારે ગયા વર્ષના સમાન ગાળામાં 49.4% નોંધાઈ હતી, નહિ કે ટોપ-લાઇન વૃદ્ધિને કારણે.

વ્યૂહાત્મક પરિવર્તન અને કાર્યકારી જોખમો

કંપની લાંબા ગાળાના પાણી ઇન્ફ્રાસ્ટ્રક્ચર પ્લે તરફ આક્રમક રીતે આગળ વધી રહી છે, અને એવી ધારણા રાખી રહી છે કે FY28 પછી wastewater-to-potable-water reuse પ્રોજેક્ટ્સ વર્તમાન રોડ અને રેલ મૂડી ખર્ચ ચક્રને વટાવી જશે. જોકે, અમલીકરણનો માર્ગ અવરોધોથી ભરેલો છે. યુએસ (હ્યુસ્ટન) અને સાઉદી અરેબિયામાં નોંધપાત્ર મૂડી ખર્ચ, જેનો અંદાજ હાલમાં સંયુક્ત રીતે $7–8.5 મિલિયન છે, તે કોન્ટ્રાક્ટરની ઉપલબ્ધતા અને ભૌગોલિક રાજકીય અસ્થિરતાને કારણે વિલંબિત થયા છે. આ પ્રોજેક્ટ્સ પાંચ વર્ષમાં ₹1,500 કરોડ ની આવક ક્ષમતા સુધી પહોંચવાના ફર્મના લક્ષ્ય માટે નિર્ણાયક છે, પરંતુ તેઓ એકસાથે વૈશ્વિક વેપાર નીતિઓ અને ટેરિફ-સંબંધિત ખર્ચના દબાણો પ્રત્યે કંપનીના જોખમ સંપર્કને વધારે છે.

બેર કેસનું વિશ્લેષણ

મેનેજમેન્ટના આશાવાદી વૃદ્ધિ વર્ણન છતાં, વર્તમાન વેલ્યુએશન અને સંસ્થાકીય ડેટામાંથી એક વધુ શંકાસ્પદ દૃશ્ય ઉભરી આવે છે. લગભગ 5.2x ના પ્રાઇસ-ટુ-બુક (P/B) રેશિયો પર ટ્રેડિંગ કરતી વખતે, શેર ઊંચા વેલ્યુએશન ધરાવે છે, જેને બજાર સહભાગીઓ ઠંડા પડી રહેલા નફા માર્જિન સામે ન્યાયી ઠેરવવા માટે સંઘર્ષ કરી રહ્યા છે. સંસ્થાકીય આત્મવિશ્વાસ નાજુક દેખાય છે, જેમાં ફોરેન ઇન્સ્ટિટ્યુશનલ ઇન્વેસ્ટર (FII) અને ડોમેસ્ટિક ઇન્સ્ટિટ્યુશનલ ઇન્વેસ્ટર (DII) હોલ્ડિંગ્સ દબાણના સંકેતો દર્શાવે છે. વધુમાં, ચોક્કસ બજાર વિશ્લેષકો દ્વારા કંપનીના તાજેતરના 'Sell' રેટિંગથી ચિંતાઓ વધી રહી છે કે શું વર્તમાન ફંડામેન્ટલ પ્રદર્શન ઐતિહાસિક ભાવ વૃદ્ધિને ટકાવી શકશે. વાર્ષિક આવક કરતાં વધુ ઝડપથી વધી રહેલા ₹301 કરોડ ના ટ્રેડ રિસીવેબલ્સ સાથે, કંપનીનું રોકડ રૂપાંતરણ ચક્ર જોખમ-પ્રતિરોધક રોકાણકારો માટે ચિંતાનો ગંભીર ક્ષેત્ર રહે છે.

ભવિષ્યની દિશા

મેનેજમેન્ટે FY27 માટે ₹875 કરોડ ની એકીકૃત આવક માટે માર્ગદર્શન આપ્યું છે, જે ₹899 કરોડ ના ઓર્ડર બુક નક્કર ટોપ-લાઇન વૃદ્ધિમાં રૂપાંતરિત થશે તેવી અપેક્ષા દર્શાવે છે. Penstocks (UK) અને Jash Process Equipment Pvt Ltd જેવી તાજેતરમાં હસ્તગત થયેલી એન્ટિટીનું એકીકરણ એ ફર્મના ઔદ્યોગિકરણ વ્યૂહરચનાનો આગલો તબક્કો રજૂ કરે છે. જોકે, જ્યાં સુધી આ વૈશ્વિક પેટાકંપનીઓ સતત નફાકારકતા દર્શાવતી નથી અને કંપની ટેરિફ-સંબંધિત અસ્થિરતા પ્રત્યે સંવેદનશીલતા ઘટાડે છે, ત્યાં સુધી શેર ત્રિમાસિક અમલીકરણ માર્કર્સ પર ખૂબ પ્રતિક્રિયાશીલ રહેશે.