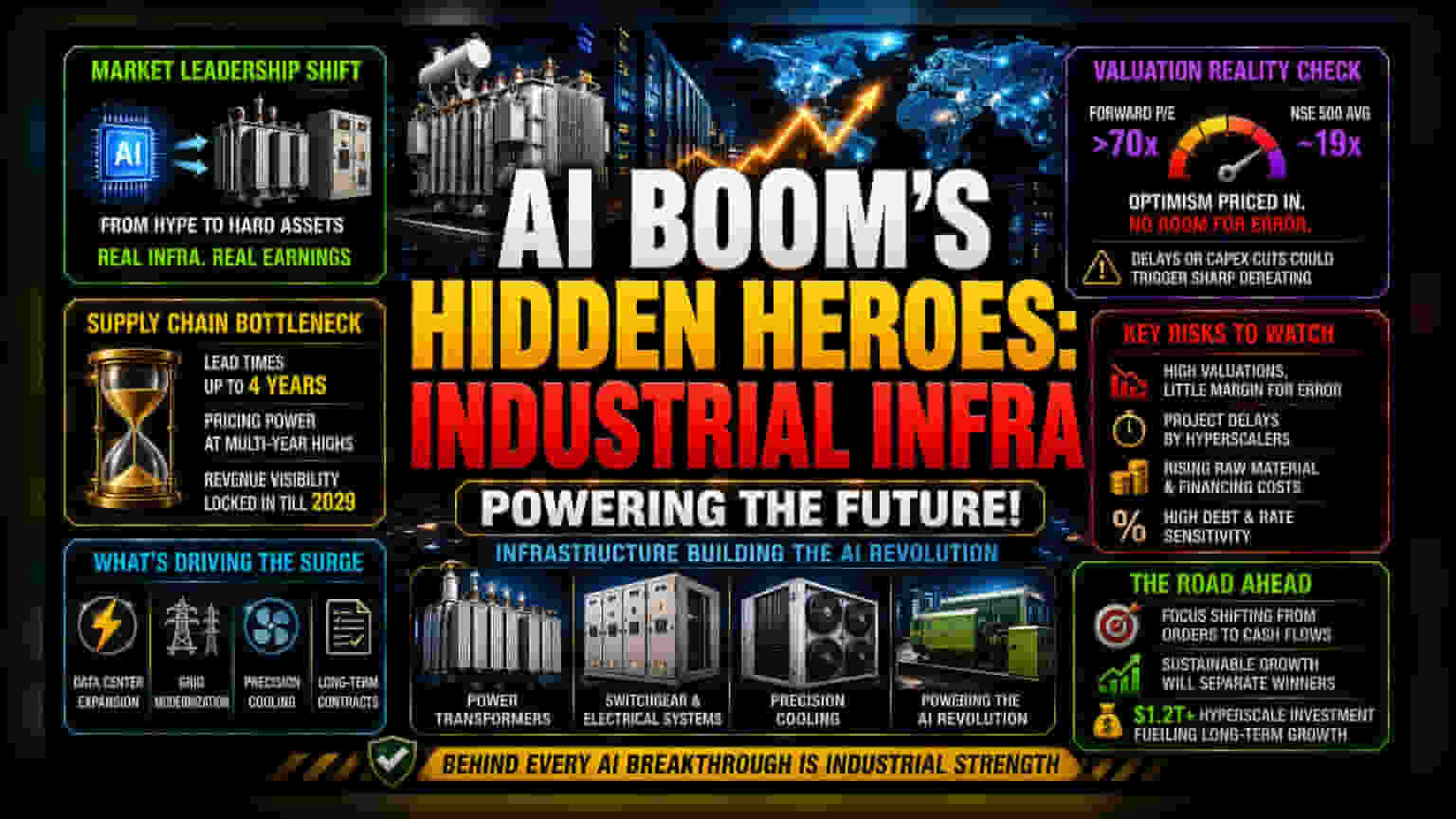

માર્કેટ લીડરશિપમાં બદલાવ

આ કૃત્રિમ બુદ્ધિ (AI)ના તોફાનમાં ભારતીય બજારો પાછળ છૂટી ગયા તેવી વાતો એક ગંભીર, ઊંચા માર્જિનવાળી વાસ્તવિકતાને અવગણે છે જે હાલમાં ઔદ્યોગિક ક્ષેત્રમાં ચાલી રહી છે. જ્યારે ઘરેલું બેન્ચમાર્ક વ્યાપક વેચાણના દબાણ સામે સંઘર્ષ કરી રહ્યા છે, ત્યારે AI માટે ભૌતિક કરોડરજ્જુ પૂરી પાડતા ઉત્પાદકો-જેમાં ટ્રાન્સફોર્મર, સ્વીચગિયર અને પ્રિસિઝન કૂલિંગનો સમાવેશ થાય છે-તેમણે નોંધપાત્ર માર્કેટ કેપ વૃદ્ધિ હાંસલ કરી છે. આ પ્રદર્શન ભિન્નતા અનુમાનિત થીમેટિક ગ્રોથથી સાબિત ઇન્ફ્રાસ્ટ્રક્ચર-લિંક્ડ કમાણી તરફના પરિવર્તનને પ્રકાશિત કરે છે. આ પ્રદાતાઓમાં વર્તમાન મૂલ્યાંકન વિસ્તરણ મોટાભાગે નોન-ડિસ્ક્રીશનરી કેપિટલ એક્સપેન્ડિચર સાઇકલ્સ દ્વારા સમર્થિત છે, કારણ કે ગ્લોબલ ટેક જાયન્ટ્સ સ્થાનિક કમ્પ્યુટ માંગને પહોંચી વળવા માટે પ્રાદેશિક ઇન્ફ્રાસ્ટ્રક્ચરનું નિર્માણ કરી રહ્યા છે.

ઇન્ફ્રાસ્ટ્રક્ચરની અછત

ડિજિટલ વિસ્તરણ માટેની સપ્લાય ચેઇન હાલમાં ક્રોનિક અછતના તબક્કામાં કાર્યરત છે. અમુક શ્રેણીઓમાં ક્રિટિકલ પાવર ઘટકો માટે લીડ ટાઇમ હવે ચાર વર્ષ સુધી લંબાય છે, જે સપ્લાયર્સને નોંધપાત્ર ભાવ શક્તિ આપે છે. આ સ્ટ્રક્ચરલ બેકલોગ 2029 સુધીમાં આવક વિઝિબિલિટીને અસરકારક રીતે સુરક્ષિત કરે છે, જે વ્યાપક ઇક્વિટી ક્ષેત્રોમાં જોવા મળતી અસ્થિરતાથી તદ્દન વિપરીત છે. AI સંક્રમણના નક્કર ઇનપુટ્સ-સોફ્ટવેર-એઝ-એ-સર્વિસ અથવા અલ્ગોરિધમિક ડેવલપમેન્ટને બદલે-પર ધ્યાન કેન્દ્રિત કરીને, રોકાણકારો એન્ટિટીમાં રોકાણ કરી રહ્યા છે જેમાં પ્રવેશના ઊંચા અવરોધો અને લાંબા ગાળાના કરારો છે, જે ટેકનોલોજીકલ વલણોમાં બદલાવ સામે અસરકારક રીતે હેજ બનાવે છે.

ફોરેન્સિક બેર કેસ: મૂલ્યાંકન જોખમો

ઓર્ડર બુકમાં અંતર્ગત મજબૂતાઈ હોવા છતાં, વર્તમાન માર્કેટ પ્રાઇસીંગ આશાવાદનું ઉચ્ચ સ્તર દર્શાવે છે, જે અમલીકરણની ભૂલો માટે ખૂબ ઓછી માર્જિન છોડે છે. આ ક્ષેત્રની ઘણી કંપનીઓ હવે 70x થી વધુના ફોરવર્ડ પ્રાઇસ-ટુ-અર્નિંગ મલ્ટિપલ્સ કમાઈ રહી છે, જે આશરે 19x ના વ્યાપક NSE 500 સરેરાશની તુલનામાં ભારે પ્રીમિયમ છે. આ મૂલ્યાંકન ગેપ સૂચવે છે કે બજારમાં ઘણા વર્ષોના સંપૂર્ણ અમલીકરણ અને દોષરહિત માર્જિન વિસ્તરણની ગણતરી કરવામાં આવી છે. હાઇપરસ્કેલર્સ દ્વારા પ્રોજેક્ટ કમિશનિંગમાં કોઈપણ વિલંબ અથવા કેપિટલ એક્સપેન્ડિચર બજેટમાં ઘટાડો નોંધપાત્ર મીન રિવર્ઝન (mean reversion)ને ટ્રિગર કરી શકે છે. વધુમાં, ઉચ્ચ ઐતિહાસિક દેવું ધરાવતી કંપનીઓ અથવા લેગસી ઉદ્યોગોમાંથી સંક્રમણ કરતી કંપનીઓ જો વ્યાજ દરો ઊંચા રહે તો નબળી રહેશે, કારણ કે આ સુવિધાઓના ભૌતિક નિર્માણના ધિરાણનો ખર્ચ ચોખ્ખા નફાકારકતામાં એક નજીવો પરિબળ બની રહે છે.

આગળનો માર્ગ

2026 ના બાકીના ભાગ તરફ જોતાં, આ ટ્રેડની ટકાઉપણું સંભવતઃ ઓર્ડર જીતવાથી રોકડ પ્રવાહની પ્રાપ્તિમાં સંક્રમણ પર આધાર રાખશે. ધ્યાન ફક્ત ઓર્ડર બુક વૃદ્ધિથી મેનેજમેન્ટ ટીમોની ક્ષમતા પર સ્થાનાંતરિત થઈ રહ્યું છે કે તેઓ કાચા માલના વધતા ખર્ચને કારણે માર્જિનના સંકોચનને ભોગવ્યા વિના કામગીરીને માપી શકે. જ્યારે ગ્લોબલ હાઇપરસ્કેલ રોકાણનું પ્રમાણ-આગામી વર્ષોમાં $1.2 ટ્રિલિયનથી વધુ થવાનો અંદાજ છે-એક મજબૂત મેક્રો ટેઇલવિંડ પૂરું પાડે છે, સંસ્થાકીય રોકાણકારો વધુને વધુ પસંદગીયુક્ત બની રહ્યા છે, જે ફક્ત ઉદ્યોગ-વ્યાપી ટેઇલવિંડ્સ પર આધાર રાખનારાઓને બદલે સતત કમાણી વૃદ્ધિ દર્શાવી શકે તેવી કંપનીઓને પુરસ્કૃત કરી રહ્યા છે.