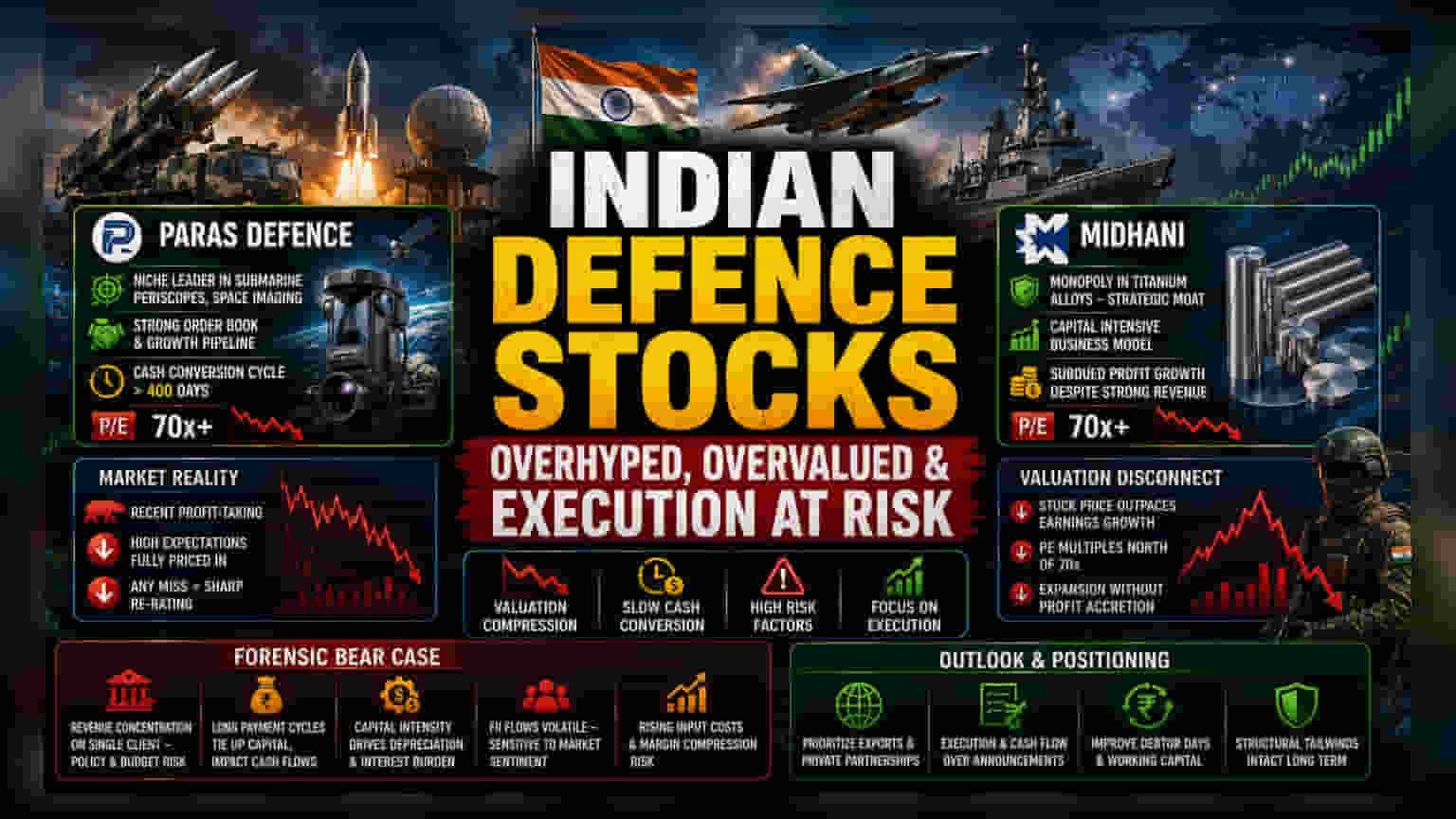

વેલ્યુએશન કમ્પ્રેશનનો ફંદો

ભારતના સંરક્ષણ ઔદ્યોગિક વિસ્તરણની વાર્તા હજુ પણ સકારાત્મક છે, પરંતુ બજારમાં આ વૃદ્ધિનું મૂલ્યાંકન થાકના સંકેતો દર્શાવી રહ્યું છે. Paras Defence અને Mishra Dhatu Nigam (MIDHANI) જેવી કંપનીઓ હાલમાં એવી વાસ્તવિકતાનો સામનો કરી રહી છે જ્યાં ઊંચી બજાર અપેક્ષાઓ, જે ઘણીવાર 70x થી વધુ P/E (Price-to-Earnings) ગુણોત્તરમાં પ્રતિબિંબિત થાય છે, તે સરકારી-કોન્ટ્રાક્ટ બિઝનેસ મોડલના રોજિંદા પડકારો સાથે ટકરાઈ રહી છે. ઝડપી કેશ કન્વર્ઝન ધરાવતા કન્ઝ્યુમર-ફેસિંગ સેક્ટરથી વિપરીત, સંરક્ષણ કંપનીઓને ઘણીવાર લાંબા ગાળાના લેણાં દિવસો (debtor days) અને ભારે મૂડીની જરૂરિયાતોનો સામનો કરવો પડે છે જે ફ્રી કેશ ફ્લોને દબાવી શકે છે. જ્યારે શેર આ ઊંચા પ્રીમિયમ પર ટ્રેડ થાય છે, ત્યારે ત્રિમાસિક નફા વૃદ્ધિ અથવા માર્ગદર્શનમાં નાની ચૂક પણ તાત્કાલિક અને તીવ્ર પુનઃમૂલ્યાંકન તરફ દોરી જાય છે, જેમ કે તાજેતરના નફા-વસૂલીના ચક્રમાં જોવા મળ્યું છે.

અમલીકરણ પર ફોકસ

સેક્ટરનું સેન્ટિમેન્ટ અપેક્ષા-આધારિત તબક્કામાંથી ઓપરેશનલ ડિલિવરી દ્વારા નિર્ધારિત તબક્કામાં સંક્રમિત થયું છે. રોકાણકારો હવે માત્ર બહુ-વર્ષીય સહયોગ કરારોની જાહેરાતોથી સંતુષ્ટ નથી; તેઓ હવે આ ઓર્ડર બુકને અમલમાં મૂકવાની ક્ષમતાના આધારે ડિસ્કાઉન્ટ કરી રહ્યા છે. ઉદાહરણ તરીકે, Paras Defence સબમરીન પેરિસ્કોપ અને સ્પેસ-ઇમેજિંગ સિસ્ટમ્સમાં તેની વિશિષ્ટ સ્થિતિ દ્વારા સ્પર્ધાત્મક ધાર જાળવી રાખે છે, તેમ છતાં તેને 400 દિવસ થી વધુના કેશ કન્વર્ઝન ચક્રનો સામનો કરવો પડે છે. તેવી જ રીતે, ટાઇટેનિયમ એલોયમાં MIDHANI ની એકાધિકાર વ્યૂહાત્મક સુરક્ષા પૂરી પાડે છે, પરંતુ શેર તેના પોતાના વેલ્યુએશન વિસ્તરણને પાછળ છોડી શક્યો નથી, જેના કારણે શેરના ભાવમાં વધારો અને અંતર્ગત નફા વૃદ્ધિ વચ્ચે અસંગતતા જોવા મળી છે. આ કંપનીઓ માટે, ભાવિ પ્રદર્શન 'પ્રોજેક્ટ જાહેરાતો' થી 'વાસ્તવિક રોકડ પ્રવાહ' માં પરિવર્તિત થવા પર નિર્ભર રહેશે.

જોખમી દૃષ્ટિકોણ

જોખમ-વિરોધી દૃષ્ટિકોણથી, સંરક્ષણ થીમમાં વ્યવસ્થિત નબળાઈઓ છે જે ઘણીવાર બજારની તેજી દરમિયાન અવગણવામાં આવે છે. પ્રથમ, આવકનું કેન્દ્રીકરણ એક ગંભીર ખતરો છે; એકમાત્ર પ્રાથમિક ક્લાયન્ટ - કેન્દ્ર સરકાર - પર નિર્ભરતા આ કંપનીઓને પ્રાપ્તિ બજેટ, નીતિ ફેરફારો અને ચુકવણી ચક્રના વિસ્તરણના ફેરફારો સામે ખુલ્લી પાડે છે. બીજું, મૂડીની તીવ્રતા એક સતત બોજ છે. ઉદાહરણ તરીકે, MIDHANI ને સ્થિર સંપત્તિના ઘસારા અને વ્યાજ ખર્ચનું દબાણ રહે છે, જે મજબૂત આવકની સંભાવના હોવા છતાં નબળી નેટ પ્રોફિટ વૃદ્ધિમાં ફાળો આપે છે. વધુમાં, આ ક્ષેત્ર FII (Foreign Institutional Investor) પ્રવાહો પ્રત્યે વધુને વધુ સંવેદનશીલ બની રહ્યું છે, જેમાં અસ્થિરતા જોવા મળી છે. જો સરકારી મૂડી ખર્ચ ધીમો પડે અથવા વધતા ઇનપુટ ખર્ચને કારણે માર્જિનમાં ઘટાડો થાય, તો ઓછી ઓપરેટિંગ લિવરેજ ધરાવતી કંપનીઓ તેમના વર્તમાન બજાર મૂલ્યાંકનને જાળવી રાખવા માટે સંઘર્ષ કરી શકે છે.

આઉટલૂક અને બજાર પોઝિશનિંગ

ભારતીય સંરક્ષણ ખેલાડીઓ માટે આગળનો માર્ગ શિસ્તબદ્ધ અભિગમની માંગ કરે છે. વિશ્લેષકો હવે તે કંપનીઓને વધુ પ્રાધાન્ય આપી રહ્યા છે જેઓ વૈવિધ્યસભર આવકના પ્રવાહો દર્શાવે છે, ખાસ કરીને નિકાસ અને ખાનગી ક્ષેત્રની ભાગીદારી દ્વારા, તે કંપનીઓની તુલનામાં જે સંપૂર્ણપણે પરંપરાગત, ધીમા-ચાલતા પ્રાપ્તિ પાઇપલાઇન્સ સાથે જોડાયેલી છે. જ્યારે સ્વદેશી ઉત્પાદન અને આત્મનિર્ભરતાના લાંબા ગાળાના માળખાકીય ટેઈલવિંડ્સ યથાવત છે, ત્યારે નજીકના ગાળાનું વાતાવરણ સૂચવે છે કે શેર વળતર વ્યાપક ક્ષેત્રીય ટેઈલવિંડ્સને બદલે વ્યક્તિગત ઓપરેશનલ સફળતા દ્વારા સંચાલિત થશે. રોકાણકારોએ લેણદારોના દિવસો (debtor days) અને EBITDA સ્થિરતામાં સુધારા પર ધ્યાન આપવું જોઈએ કારણ કે આ કંપનીઓ તેમના વર્તમાન વેલ્યુએશન પ્રીમિયમને યોગ્ય ઠેરવી શકે છે કે કેમ તેના મુખ્ય સૂચકાંકો છે.