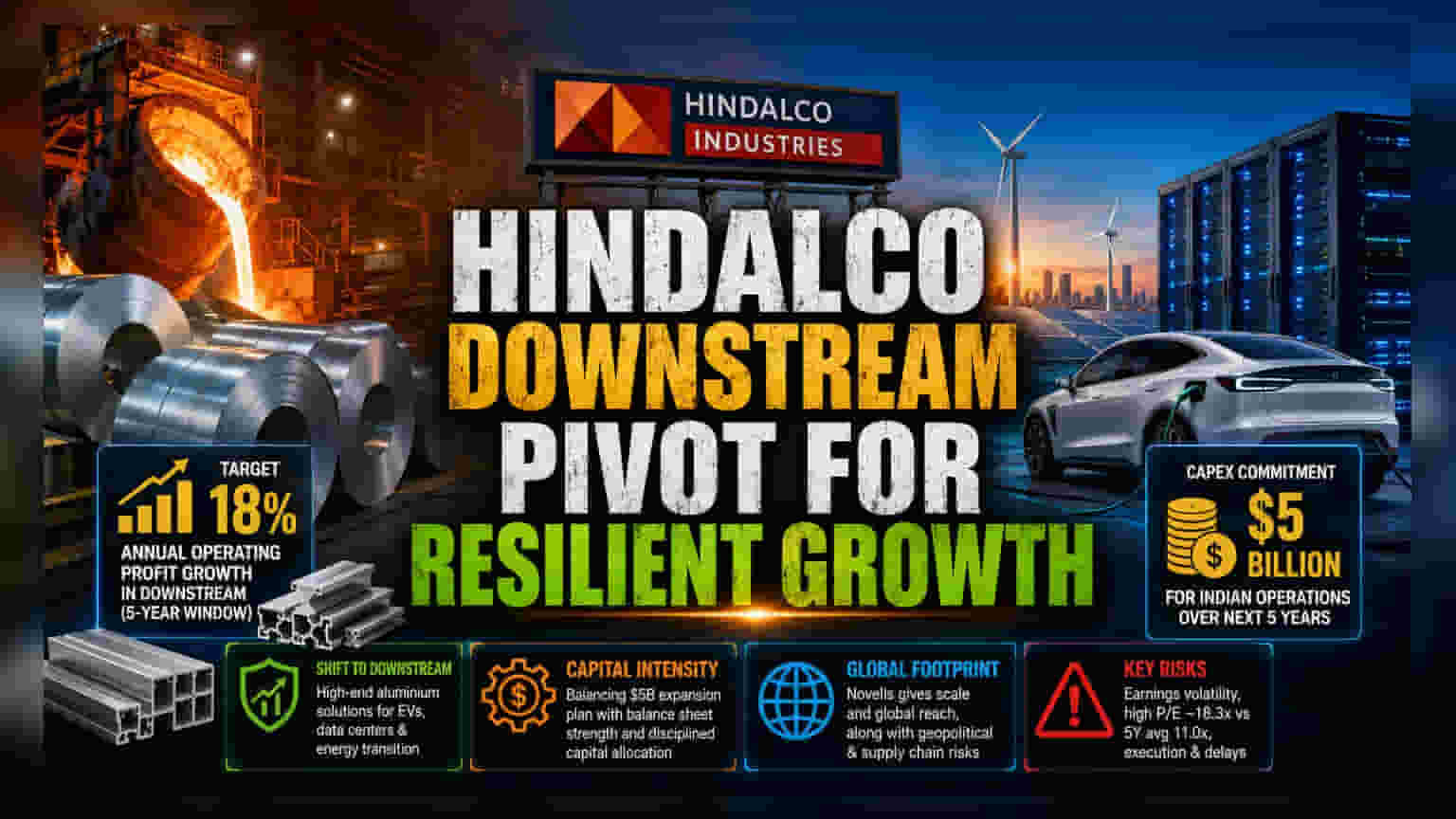

ડાઉનસ્ટ્રીમ તરફ મજબૂત ઝોંક

હિન્ડાલ્કો ઇન્ડસ્ટ્રીઝ લંડન મેટલ એક્સચેન્જ (LME) ની અસ્થિરતા સામે પોતાની કમાણીને સુરક્ષિત કરવા માટે વ્યૂહાત્મક પગલાં ભરી રહી છે. પોતાના કેપિટલ એક્સપેન્ડિચર (Capital Expenditure) ને ડાઉનસ્ટ્રીમ ઓપરેશન્સ તરફ વાળીને, કંપની પ્રાથમિક મેટલ પ્રોડ્યુસર તરીકેની પોતાની પરંપરાગત ભૂમિકાથી આગળ વધી રહી છે. મેનેજમેન્ટ ઇલેક્ટ્રિક વાહનો, ડેટા સેન્ટર્સ અને એનર્જી ટ્રાન્ઝિશન સેક્ટરમાં એલ્યુમિનિયમની વધતી માંગનો લાભ લેવા માંગે છે. વોલ્યુમ-હેવી કોમોડિટી પ્લેયરથી સોલ્યુશન-ઓરિએન્ટેડ મેન્યુફેક્ચરરમાં આ પરિવર્તન વધુ સ્થિર, પ્રીમિયમ-પ્રાઇસ્ડ રેવન્યુ સ્ટ્રીમ્સ સુરક્ષિત કરવા માટે ડિઝાઇન કરવામાં આવ્યું છે, જેમાં કંપની ખાસ કરીને આગામી પાંચ વર્ષના સમયગાળામાં પોતાના ડાઉનસ્ટ્રીમ બિઝનેસમાં 18% વાર્ષિક ઓપરેટિંગ પ્રોફિટ ગ્રોથનો લક્ષ્યાંક રાખી રહી છે.

કેપિટલની જરૂરિયાતનો પડકાર

જ્યારે ડાઉનસ્ટ્રીમ તરફનું આ પગલું માર્જિન સ્થિરતાનો માર્ગ ખોલે છે, ત્યારે તેના માટે નોંધપાત્ર નાણાકીય પ્રતિબદ્ધતાની જરૂર છે. હિન્ડાલ્કોએ ભારતમાં આગામી પાંચ વર્ષમાં અપસ્ટ્રીમ અને ડાઉનસ્ટ્રીમ બંને વિસ્તરણને ટેકો આપવા માટે લગભગ $5 બિલિયન ફાળવ્યા છે. આ ખર્ચ એવા સમયે આવી રહ્યો છે જ્યારે કંપનીએ પોતાના વૃદ્ધિના લક્ષ્યાંકો અને સ્વસ્થ બેલેન્સ શીટ જાળવવાની જરૂરિયાત વચ્ચે સંતુલન જાળવવું પડશે. તાજેતરના દેવું ઘટાડવાના પ્રયાસો છતાં, કંપનીની કેપિટલ એલોકેશન સ્ટ્રેટેજી રોકાણકારો દ્વારા ચકાસણી હેઠળ છે. તેઓ આ પ્રોજેક્ટ્સના નિર્માણ અને કમિશનિંગ તબક્કા દરમિયાન સંભવિત માર્જિન ઘટાડા સામે પોર્ટફોલિયો વૃદ્ધિના લાંબા ગાળાના ફાયદાઓને તોલી રહ્યા છે.

સ્પર્ધાત્મક સ્થિતિ અને બજાર સંદર્ભ

સ્થાનિક સ્તરે, હિન્ડાલ્કો ઉચ્ચ-જોખમવાળા સ્પર્ધાત્મક લેન્ડસ્કેપનો સામનો કરી રહી છે. તેના મુખ્ય હરીફ, વેદાંતા (Vedanta), પણ નોન-ફેરસ મેટલ્સની વધતી માંગને પહોંચી વળવા માટે આક્રમક ક્ષમતા વિસ્તરણમાં વ્યસ્ત છે. NALCO જેવા નાના સ્પર્ધકોથી વિપરીત, જે અપસ્ટ્રીમ કાર્યક્ષમતા પર ધ્યાન કેન્દ્રિત કરે છે, હિન્ડાલ્કોનું કદ તેને તેની પેટાકંપની નોવેલિસ (Novelis) દ્વારા વૈશ્વિક સ્તરે સ્પર્ધા કરવાની મંજૂરી આપે છે. જોકે, આ વૈશ્વિક સંપર્ક બેધારી તલવાર સાબિત થઈ શકે છે, જે કંપનીને આંતરરાષ્ટ્રીય ભૌગોલિક રાજકીય તણાવ અને સપ્લાય ચેઇન વિક્ષેપોને આધીન બનાવે છે જે ફક્ત સ્થાનિક ઉત્પાદકોને તે જ હદ સુધી અસર કરતા નથી.

નકારાત્મક દ્રષ્ટિકોણ: જોખમો અને માળખાકીય નબળાઈઓ

રોકાણકારોએ વર્તમાન વૃદ્ધિ માર્ગમાં રહેલા કેટલાક માળખાકીય જોખમોને ધ્યાનમાં લેવા જોઈએ. એક પ્રાથમિક ચિંતા કંપનીની કમાણીની ગુણવત્તા પ્રત્યેની સંવેદનશીલતા છે, કારણ કે તાજેતરના નાણાકીય અહેવાલોમાં અસામાન્ય ખર્ચ અને માર્જિનની અસ્થિરતાની અસર પ્રકાશિત થઈ છે. વધુમાં, કંપનીના કેપિટલ-ઇન્ટેન્સિવ વિસ્તરણ પ્રોજેક્ટ્સ પરની નિર્ભરતા ભૂલ માટે ખૂબ ઓછી જગ્યા છોડે છે, જો પરિવહન અને ગ્રીન-એનર્જી ઉત્પાદનોની વૈશ્વિક માંગ સ્થિર થઈ જાય. જ્યારે કંપનીએ ઘણા વિશ્લેષકોમાં "Buy" સર્વસંમતિ જાળવી રાખી છે, ત્યારે મૂલ્યાંકનમાં સ્પષ્ટ વિભાજન છે; સ્ટોકનું વર્તમાન પ્રાઇસ-ટુ-અર્નિંગ (P/E) રેશિયો - લગભગ 18.3x ની આસપાસ - તેની પાંચ વર્ષની ઐતિહાસિક સરેરાશ 11.0x ની સરખામણીમાં ઓવરવેલ્યુડ (Overvalued) તરીકે વારંવાર ફ્લેગ કરવામાં આવે છે. આ સૂચવે છે કે ભાવિ વૃદ્ધિનો મોટો ભાગ પહેલેથી જ શેરમાં સમાવિષ્ટ છે, જેના કારણે આગામી ઓપરેશનલ સીમાચિહ્નો અથવા ત્રિમાસિક માર્જિન નિરાશ કરે તો શેર કરેક્શન માટે સંવેદનશીલ રહે છે. ભૂતકાળના કાનૂની કેસ અને પ્રોજેક્ટ અમલીકરણમાં વિલંબને કારણે પણ કેટલાક સંસ્થાકીય રોકાણકારોનો ઉત્સાહ ઓછો થયો છે જેઓ આ વિશાળ અબજો ડોલરના મૂડી ખર્ચના અમલીકરણના જોખમ અંગે સાવચેત છે.