વેલ્યુએશનનો ગેપ

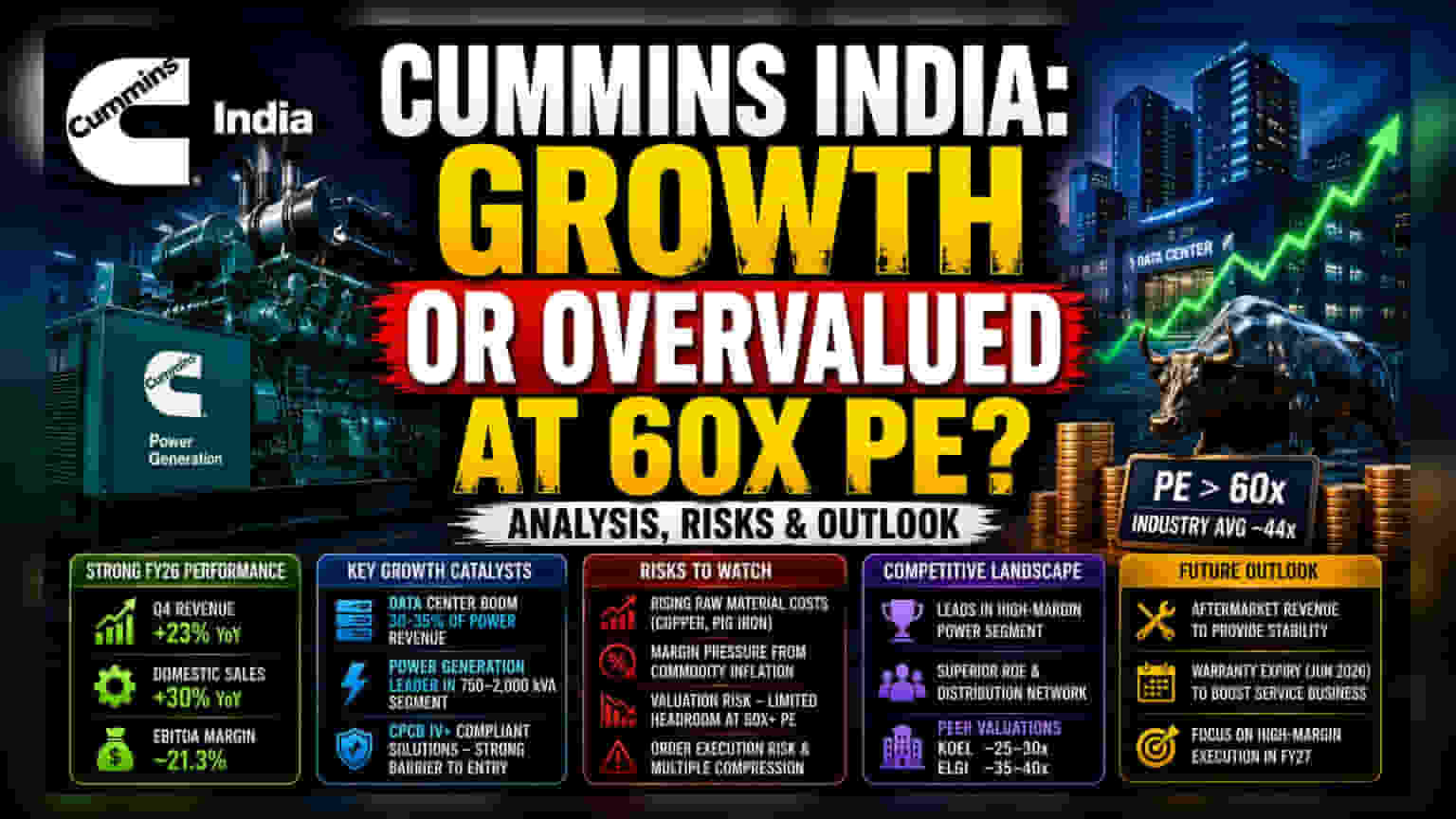

Cummins India એ નાણાકીય વર્ષ 2026 ની ચોથી ત્રિમાસીકમાં 23% ની વાર્ષિક આવક વૃદ્ધિ નોંધાવી છે, જેમાં સ્થાનિક વેચાણમાં 30% નો વધારો મુખ્ય રહ્યો છે. પરંતુ, માર્કેટની પ્રતિક્રિયા હાલમાં થોડી સાવચેતીભરી છે. શેર તેના ટ્રેલિંગ પ્રાઇસ-ટુ-અર્નિંગ (P/E) મલ્ટિપલ્સ પર 60x થી વધુના સ્તરે ટ્રેડ થઈ રહ્યો છે, જે ઔદ્યોગિક એન્જિન સેક્ટરના સરેરાશ 44x કરતાં ઘણો વધારે છે. આ મૂલ્યાંકન અસંગતતા સૂચવે છે કે કંપની ડેટા સેન્ટરની માંગને ઝડપી રહી હોવા છતાં, શેરની કિંમત પહેલેથી જ શ્રેષ્ઠ વૃદ્ધિની સંભાવનાઓને પ્રતિબિંબિત કરી ચૂકી છે.

વૃદ્ધિના મુખ્ય પરિબળો અને સ્પર્ધા

પાવર જનરેશન રેવન્યુ વૃદ્ધિનું મુખ્ય એન્જિન બની રહી છે, જેમાં ડેટા સેન્ટર્સ, ફાર્મા પ્લાન્ટ્સ અને રિયલ એસ્ટેટ ક્ષેત્રે ઊંચા માર્જિન વાળી માંગ જોવા મળી રહી છે. Cummins India 750–2,000 kVA પાવર સેગમેન્ટમાં અગ્રણી સ્થાન ધરાવે છે, જ્યાં સ્થાનિક અને CPCB IV+ અનુરૂપ સોલ્યુશન્સ પ્રદાન કરવાની તેની ક્ષમતા નાના સ્પર્ધકો માટે પ્રવેશ અવરોધ ઉભો કરે છે. Kirloskar Oil Engines અને Elgi Equipments જેવી કંપનીઓ નીચા વેલ્યુએશન મલ્ટિપલ્સ પર કામ કરતી હોવા છતાં, Cummins તેના શ્રેષ્ઠ રિટર્ન ઓન ઇક્વિટી (ROE) મેટ્રિક્સ અને મજબૂત ડિસ્ટ્રિબ્યુશન નેટવર્ક દ્વારા પોતાની લીડ જાળવી રાખે છે. ડેટા સેન્ટરનો વિકાસ, જે વાર્ષિક પાવર જનરેશન રેવન્યુનો આશરે 30-35% હિસ્સો ધરાવે છે, તે કંપની માટે એક સ્થાયી વૃદ્ધિ પરિબળ સાબિત થયું છે.

નકારાત્મક દ્રષ્ટિકોણ (Bear Case)

ઓપરેશનલ શ્રેષ્ઠતાના અભાવને કારણે નહીં, પરંતુ માર્જિનની નબળાઈ અને વેલ્યુએશનની થકાવટને કારણે સંસ્થાકીય રોકાણકારો તરફથી શંકા વધી રહી છે. કંપની હાલમાં કોપર અને પિગ આયર્ન જેવા મુખ્ય કાચા માલના વધતા ખર્ચનો સામનો કરી રહી છે. કંપનીએ EBITDA માર્જિનને લગભગ 21.3% પર જાળવી રાખવા માટે ઓપરેટિંગ લિવરેજનો સફળતાપૂર્વક ઉપયોગ કર્યો છે, પરંતુ એવું લાગે છે કે ભાવમાં વધુ વધારો કોમોડિટીના સતત વધતા ભાવ સામે ટકી શકશે નહીં. આ ઉપરાંત, શેરના તાજેતરના રેકોર્ડ ઊંચાઈથી થયેલા ઘટાડા, જે બ્રોડર માર્કેટ ઇન્ડેક્સ કરતાં નબળો દેખાવ સૂચવે છે, તે દર્શાવે છે કે સંસ્થાકીય રોકાણકારો નફો બુક કરી રહ્યા છે. જો ઓર્ડર-ટુ-રેવન્યુ પાઇપલાઇનના અમલીકરણમાં કોઈ નિષ્ફળતા જોવા મળે તો, વર્તમાન સ્તરે શેરના ભાવમાં વધુ વૃદ્ધિની મર્યાદિત સંભાવનાને કારણે મોટો ઘટાડો થઈ શકે છે.

ભવિષ્યની સંભાવના

FY27 માટે, મેનેજમેન્ટનું અનુમાન સાવચેતીભર્યું આશાવાદી છે, જે આફ્ટરમાર્કેટ સેગમેન્ટ પર સ્થિર રેવન્યુ ફ્લોર તરીકે ધ્યાન કેન્દ્રિત કરે છે. જૂન 2026 થી CPCB IV+ અનુરૂપ યુનિટ્સ માટે વોરંટી અવધિની સમાપ્તિ, રિકરિંગ સર્વિસ રેવન્યુ તરફ સંક્રમણને વેગ આપશે તેવી અપેક્ષા છે. જોકે, બ્રોકરેજ સર્વસંમતિ ભાવ લક્ષ્યાંકોને ફરીથી ગોઠવી રહી છે અને કેટલાક વિશ્લેષકો રક્ષણાત્મક વલણ તરફ વળી રહ્યા છે, તેથી આગામી ત્રિમાસિક ગાળા માટે ધ્યાન એ રહેશે કે કંપની અસ્થિર મેક્રો વાતાવરણમાં સતત, ઉચ્ચ-માર્જિન અમલીકરણ દ્વારા તેના પ્રીમિયમ વેલ્યુએશનને જાળવી રાખવામાં સફળ રહે છે કે કેમ.