Citigroup એ નાણાકીય વર્ષ 2027 માટે ભારતીય સિમેન્ટ ઉદ્યોગ માટે પડકારજનક પરિસ્થિતિની આગાહી કરી છે. માંગમાં ઘટાડો અને નબળી કિંમતો મુખ્ય ચિંતાઓ છે. જોકે, બ્રોકરેજ ફર્મ Ultratech Cement અને JSW Cement પર દાવ લગાવી રહી છે, જ્યારે Ramco Cement ને 'Sell' રેટિંગ આપ્યું છે.

શું થયું?

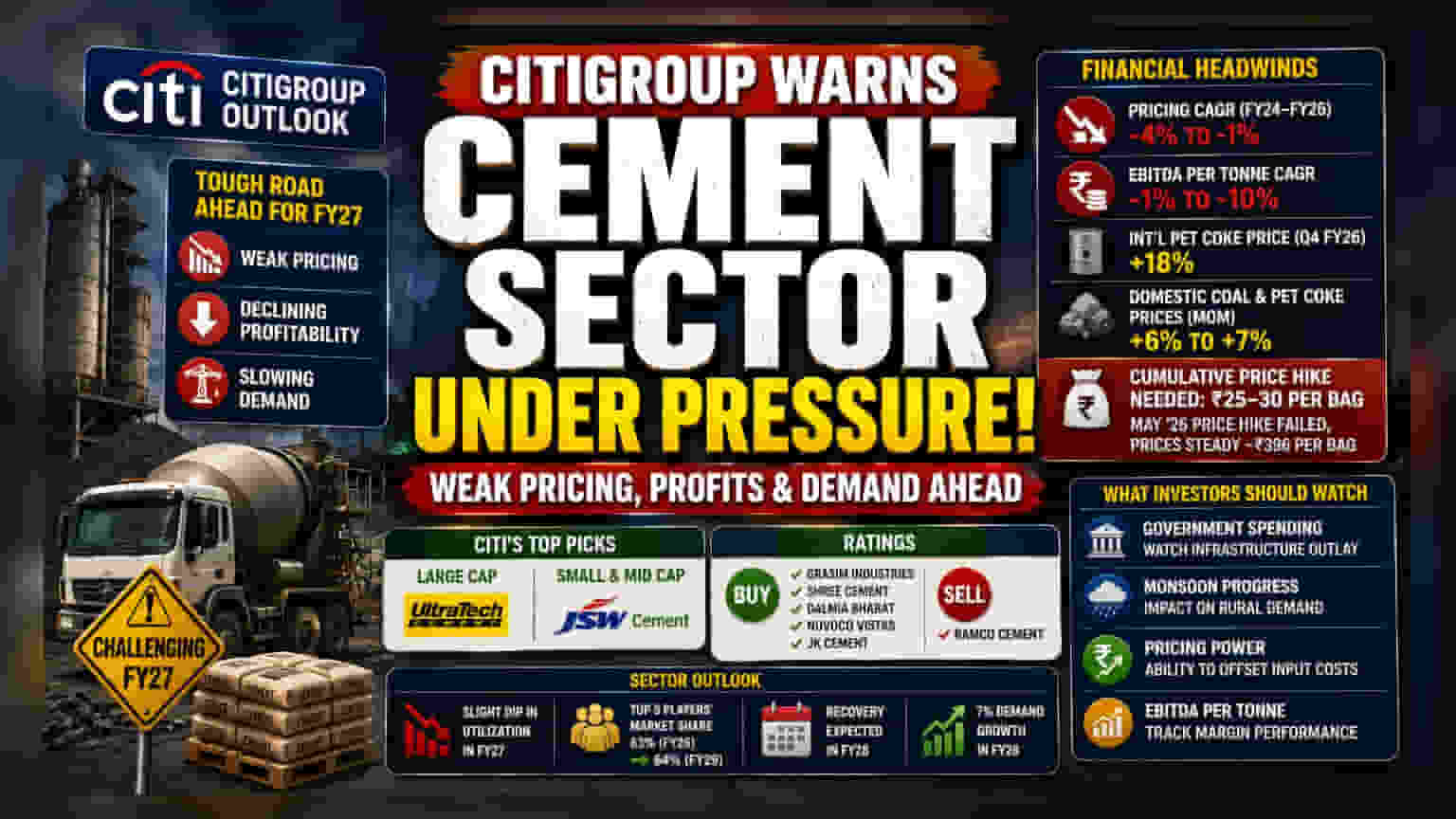

Citigroup એ ભારતીય સિમેન્ટ સેક્ટર માટે સાવચેતીભર્યો અંદાજ રજૂ કર્યો છે, અને આગામી નાણાકીય વર્ષ 2027 માટે નોંધપાત્ર મુશ્કેલીઓની આગાહી કરી છે. આ રિપોર્ટ મુજબ, સિમેન્ટ કંપનીઓ નબળી કિંમતો, ઘટતી નફાકારકતા અને માંગમાં મંદી જેવા દબાણનો સામનો કરી શકે છે. આ સમસ્યાઓનું આંશિક કારણ સરકારી ઇન્ફ્રાસ્ટ્રક્ચર ખર્ચમાં સંભવિત ઘટાડો અને નબળા ચોમાસાની ચિંતાઓ છે. આ પરિબળોને કારણે અનેક કંપનીઓની ક્ષમતાનો ઉપયોગ ઓછો થઈ શકે છે અને નફાના માર્જિન પર દબાણ આવી શકે છે.

નાણાકીય અને બિઝનેસ સંદર્ભ

Citigroup દ્વારા આપવામાં આવેલા ડેટા મુજબ, છેલ્લા કેટલાક નાણાકીય વર્ષો (FY24 થી FY26) દરમિયાન મોટાભાગની કંપનીઓએ કિંમતોમાં -4% થી -1% સુધીનો નકારાત્મક વાર્ષિક વૃદ્ધિ દર (CAGR) નોંધાવ્યો છે. તેવી જ રીતે, પ્રતિ ટન ઓપરેટિંગ પ્રોફિટ (EBITDA) માં પણ મોટાભાગની કંપનીઓ માટે 1% થી 10% નો ઘટાડો જોવા મળ્યો છે.

ઉપરાંત, ઇનપુટ ખર્ચમાં પણ વધારો થયો છે. નાણાકીય વર્ષ 2026 ના Q4 માં આંતરરાષ્ટ્રીય પેટ કોક (Pet Coke) ની કિંમતોમાં 18% નો વધારો થયો છે. સ્થાનિક કોલસા અને પેટ કોકની કિંમતોમાં પણ મહિના-દર-મહિને 6% થી 7% નો વધારો જોવા મળ્યો છે. રિપોર્ટ સૂચવે છે કે આ ખર્ચાઓની ભરપાઈ કરવા અને માર્જિન સ્થિર કરવા માટે, ઉદ્યોગને પ્રતિ બેગ ₹25 થી ₹30 નો સંચિત ભાવ વધારો કરવાની જરૂર પડી શકે છે. જોકે, મે 2026 માં ભાવ વધારવાના પ્રયાસો તીવ્ર સ્પર્ધા અને નબળી માંગને કારણે મોટાભાગે નિષ્ફળ ગયા હતા, જેના કારણે ભાવ લગભગ ₹396 પ્રતિ બેગ પર સ્થિર રહ્યા હતા.

સેક્ટરની પસંદગીઓ અને રેટિંગ્સ

વ્યાપક ક્ષેત્રીય પડકારો છતાં, Citigroup એ કેટલીક કંપનીઓને પસંદ કરી છે. મોટી કેપ કંપનીઓમાં Ultratech Cement ને ટોચની પસંદગી તરીકે દર્શાવવામાં આવી છે, જ્યારે સ્મોલ અને મિડ-કેપ શ્રેણીમાં JSW Cement ને પસંદ કરવામાં આવી છે. બ્રોકરેજે Grasim Industries, Shree Cement, Dalmia Bharat, Nuvoco Vistas અને JK Cement ને 'Buy' રેટિંગ આપ્યું છે, જે તેમના ચોક્કસ બિઝનેસ મોડલ્સમાં વિશ્વાસ દર્શાવે છે. તેનાથી વિપરીત, બ્રોકરેજે Ramco Cement પર 'Sell' રેટિંગ જાળવી રાખ્યું છે.

બજાર અને માંગના જોખમો

રિપોર્ટ અપેક્ષા રાખે છે કે સિમેન્ટ સેક્ટર નાણાકીય વર્ષ 2027 માં સંઘર્ષ કરશે, જેમાં એકંદર ક્ષમતાના ઉપયોગના સ્તરમાં થોડો ઘટાડો જોવા મળશે. જ્યારે એકીકરણ (Consolidation) ચાલુ રહેવાની અપેક્ષા છે - ટોચની પાંચ કંપનીઓ FY26 માં 63% થી વધીને FY29 સુધીમાં 64% બજાર હિસ્સો મેળવી શકે છે - તે ઝડપી ગતિએ થવાની અપેક્ષા નથી. ફર્મ નાણાકીય વર્ષ 2028 માં માંગમાં અપેક્ષિત 7% વૃદ્ધિ અને ઉદ્યોગના વધુ સારા ઉપયોગ દ્વારા સંભવિત પુનઃપ્રાપ્તિની આગાહી કરે છે.

રોકાણકારોએ આગળ શું ટ્રૅક કરવું જોઈએ?

રોકાણકારોએ કેટલાક મુખ્ય સૂચકાંકો પર નજર રાખવી જોઈએ જે ક્ષેત્રના પ્રદર્શનને અસર કરી શકે છે:

- સરકારી ખર્ચ: સરકારી ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સમાં સતત મંદી માંગને દબાવી શકે છે.

- ચોમાસાની પ્રગતિ: ગ્રામીણ બાંધકામની માંગ પર ચોમાસાનો વરસાદ મુખ્ય પરિબળ રહેશે.

- ભાવ નિર્ધારણ શક્તિ (Pricing Power): પેટ કોક અને કોલસા જેવા વધતા ઇનપુટ ખર્ચને સરભર કરવા માટે કંપનીઓની ભાવ વધારો સફળતાપૂર્વક લાગુ કરવાની ક્ષમતા.

- EBITDA પ્રતિ ટન: ભાવ નિર્ધારણના દબાણ છતાં કંપનીઓ તેમના નફા માર્જિન જાળવી શકે છે કે સુધારી શકે છે તે ભવિષ્યના ત્રિમાસિક પરિણામો દર્શાવશે.