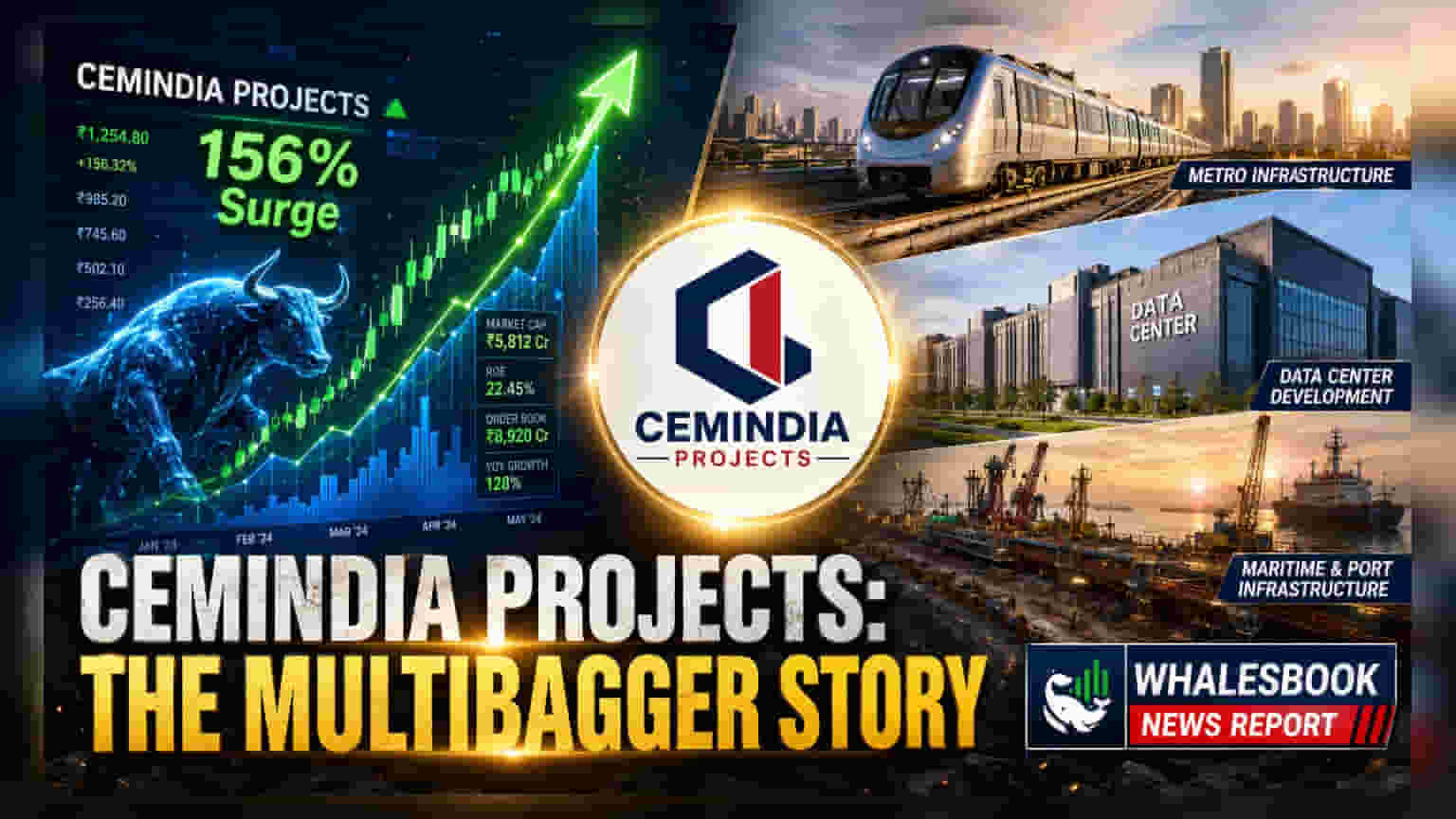

Cemindia Projects નો શેર છેલ્લા 3 મહિનામાં લગભગ **156%** જેટલો ઉછળીને 52-week High પર પહોંચ્યો છે. કંપનીએ Q4 FY26 ના શાનદાર પરિણામો જાહેર કર્યા છે, જેમાં નેટ પ્રોફિટમાં **113.6%** નો વધારો જોવા મળ્યો છે અને ઓર્ડર બુક પણ રેકોર્ડ સ્તરે પહોંચી છે. જોકે, રોકાણકારો હવે વધેલા Valuation ને ધ્યાનમાં લઈ રહ્યા છે.

શું થયું?

Cemindia Projects Limited, જે અગાઉ ITD Cementation તરીકે ઓળખાતી હતી, તેના શેરના ભાવમાં છેલ્લા ત્રણ મહિનામાં આશરે 156% નો ઉછાળો જોવા મળ્યો છે. 1 જુલાઈ, 2026 ના રોજ, સતત બજાર રસને કારણે શેર ₹1,363.75 ના નવા 52-week High પર પહોંચ્યો. આ તેજીનું મુખ્ય કારણ કંપનીના Q4 FY26 ના પરિણામો હતા, જે બજારની અપેક્ષાઓ કરતાં વધુ સારા રહ્યા.

કંપનીએ આ ક્વાર્ટરમાં ₹242.17 કરોડ નો નેટ પ્રોફિટ (PAT) નોંધાવ્યો, જે ગયા વર્ષની સરખામણીમાં 113.6% નો વધારો દર્શાવે છે. આ સાથે, કંપનીનો વાર્ષિક રેવન્યુ ₹10,000 કરોડનો આંકડો પાર કરી ગયો.

અદાણી ગ્રુપના હસ્તાંતરણનો સંદર્ભ

આ તેજી મે 2025 માં કંપનીના Renew Exim DMCC, જે અદાણી ગ્રુપની એન્ટિટી છે, દ્વારા હસ્તાંતરણ પછી જોવા મળી છે. હસ્તાંતરણ બાદ, શેરમાં અસ્થિરતા જોવા મળી હતી કારણ કે રોકાણકારો નવા પ્રમોટરના નેતૃત્વ હેઠળ કાર્યક્ષમતામાં સુધારાની રાહ જોઈ રહ્યા હતા. તાજેતરના ત્રિમાસિક પરિણામોએ તે પુરાવા આપ્યા છે, જે દર્શાવે છે કે કંપની તેના નવા મેનેજમેન્ટ હેઠળ વૃદ્ધિના લક્ષ્યાંકો હાંસલ કરી રહી છે. હવે બજાર Cemindia Projects ને અદાણી ગ્રુપના મોટા ઈન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સનો મુખ્ય લાભાર્થી માની રહ્યું છે.

નાણાકીય પ્રદર્શન અને ઓર્ડર બુક

Cemindia Projects એ FY26 ના અંતે ₹24,545 કરોડની રેકોર્ડ ઓર્ડર બુક સાથે સમાપ્ત કર્યું છે, જે તેની વાર્ષિક આવકના લગભગ 2.4 ગણા બરાબર છે. આ કંપનીને આગામી બે થી અઢી વર્ષ માટે આવકની દૃષ્ટિએ મજબૂત સ્થિતિમાં મૂકે છે.

નાણાકીય સુધારણાનું મુખ્ય કારણ માર્જિનમાં વૃદ્ધિ છે. કંપનીએ Q4 FY26 માં 15.1% નો EBITDA માર્જિન નોંધાવ્યો, જે ગયા વર્ષના સમાન ક્વાર્ટરના 10.7% કરતાં નોંધપાત્ર સુધારો છે. કંપની ડેટા સેન્ટર્સ જેવા નવા ક્ષેત્રોમાં પણ વિસ્તરણ કરી રહી છે, જે હાલમાં ઓર્ડર બુકમાં લગભગ ₹3,000 કરોડનું યોગદાન આપે છે.

Valuation અને બજારની ચિંતાઓ

શેરના ભાવમાં થયેલા ભારે વધારા સાથે, કંપનીનું Valuation પણ બદલાયું છે. Cemindia Projects હાલમાં 39.8x ના Price-to-Earnings (P/E) રેશિયો પર ટ્રેડ થઈ રહ્યું છે, જે તેના ત્રણ-વર્ષના મધ્યમ P/E 27.9x કરતાં નોંધપાત્ર રીતે વધારે છે. ભલે કમાણીમાં મજબૂત વૃદ્ધિ જોવા મળી છે, રોકાણકારોએ નોંધવું જોઈએ કે શેર હવે પ્રીમિયમ પર ટ્રેડ થઈ રહ્યો છે.

PEG રેશિયો 0.58 સૂચવે છે કે વર્તમાન Valuation વૃદ્ધિની વાર્તા પર આધારિત છે, પરંતુ કોઈપણ ધીમી ગતિ અથવા નફાકારકતામાં ઘટાડો શેર પર અસર કરી શકે છે.

રોકાણકારોએ શું ટ્રૅક કરવું?

FY27 માં મહત્વાકાંક્ષી વૃદ્ધિ લક્ષ્યાંકો સાથે, રોકાણકારોએ કેટલીક મુખ્ય બાબતો પર ધ્યાન આપવું જોઈએ. પ્રથમ, EBITDA માર્જિનની સ્થિરતા, જે ઇનપુટ ખર્ચ નિયંત્રણ પર નિર્ભર રહેશે. બીજું, કંપનીએ FY27 માં 20-25% ની રેવન્યુ વૃદ્ધિનું લક્ષ્યાંક રાખ્યું છે; તેને પહોંચી વળવા માટે સતત પ્રોજેક્ટ અમલીકરણ જરૂરી રહેશે. છેલ્લે, ઓર્ડર બુક રેકોર્ડ ઊંચાઈ પર હોવા છતાં, રોકાણકારોએ ઓર્ડરની વાસ્તવિક રૂપાંતરણ ગતિ અને મૂડી-સઘન વાતાવરણમાં વર્કિંગ કેપિટલને અસરકારક રીતે સંચાલિત કરવાની કંપનીની ક્ષમતા પર નજર રાખવી જોઈએ.