બ્રોકરેજ ફર્મ Nirmal Bang એ Blue Star Ltd. પર એક રિપોર્ટ બહાર પાડ્યો છે, જેમાં ₹2,025 નો પ્રાઇસ ટાર્ગેટ આપવામાં આવ્યો છે. આ રિપોર્ટ મજબૂત માંગ તરફ ઈશારો કરે છે, પરંતુ સાથે સાથે કોમોડિટીના ભાવમાં સતત વધારાને કારણે માર્જિન પર રહેલા દબાણ પર પણ ભાર મૂકે છે, જેના પર રોકાણકારોએ નજીકથી નજર રાખવી પડશે.

શું થયું?

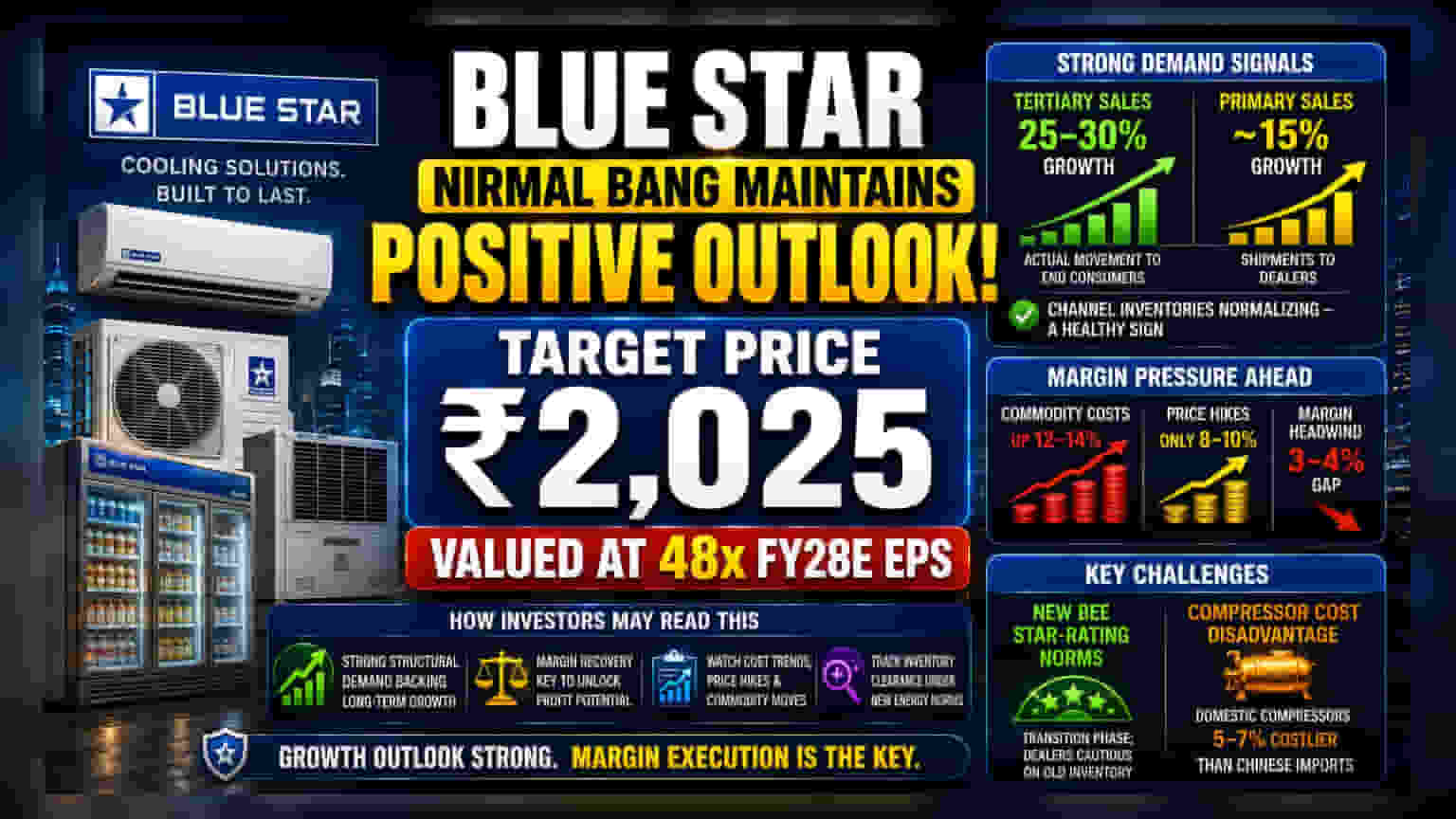

બ્રોકરેજ ફર્મ Nirmal Bang એ તાજેતરમાં એર કંડિશનિંગ અને કોમર્શિયલ રેફ્રિજરેશન કંપની Blue Star Ltd. અંગે અપડેટેડ નોટ જારી કરી છે. રિપોર્ટ કંપનીના આઉટલૂકને પોઝિટિવ જાળવી રાખે છે અને ₹2,025 નો પ્રાઇસ ટાર્ગેટ સેટ કર્યો છે. આ વેલ્યુએશન, જે 'સમ-ઓફ-ધ-પાર્ટ્સ' પદ્ધતિ પર આધારિત છે, તે કંપનીના માર્ચ 2028ના અંદાજિત કમાણીના લગભગ 48 ગણા પર સ્ટોકનું મૂલ્યાંકન કરે છે. બ્રોકરેજ મુજબ, આ વેલ્યુએશન મેટ્રિક કંપનીના ઐતિહાસિક પાંચ વર્ષની સરેરાશ સાથે સુસંગત છે.

માંગની ગતિશીલતા

રિપોર્ટ પ્રાથમિક અને ટર્ટિયરી વેચાણ વચ્ચે સ્પષ્ટ તફાવત દર્શાવે છે, જે કુલિંગ ઉદ્યોગમાં ગ્રાહક માંગને સમજવા માટેનું મુખ્ય માપદંડ છે. ટર્ટિયરી સેલ્સ, જે ડીલરોથી અંતિમ ગ્રાહકો સુધી માલની વાસ્તવિક હિલચાલ દર્શાવે છે, તેમાં 25% થી 30% નો તંદુરસ્ત વૃદ્ધિ જોવા મળી રહી છે. તેનાથી વિપરીત, પ્રાઇમરી સેલ્સ, એટલે કે કંપનીથી ડીલરોને થતા શિપમેન્ટ, લગભગ 15% ની ધીમી ગતિએ વધી રહ્યા છે. આ ગેપ સૂચવે છે કે ચેનલ ઇન્વેન્ટરી સામાન્ય થઈ રહી છે, જે ગ્રાહક-કેન્દ્રિત વ્યવસાય માટે સામાન્ય રીતે એક સ્વસ્થ સંકેત છે, કારણ કે તે દર્શાવે છે કે ઉત્પાદનો ડિસ્ટ્રિબ્યુટર સ્તરે જમા થવાને બદલે અંતિમ વપરાશકર્તા સુધી વેચાઈ રહ્યા છે.

માર્જિનનું પરીક્ષણ

સ્વસ્થ માંગ હોવા છતાં, રિપોર્ટ નફાના માર્જિન અંગે નોંધપાત્ર પડકારને ઉજાગર કરે છે. કંપની હાલમાં 12% થી 14% કોમોડિટીના ભાવ વધારા સાથે ખર્ચના નુકસાનનો સામનો કરી રહી છે. જોકે કંપનીએ ભાવ વધારા લાગુ કર્યા છે, આ વધારા 8% થી 10% ની રેન્જમાં મર્યાદિત રહ્યા છે. ઇનપુટ ખર્ચમાં વધારો અને ઉત્પાદનના ભાવમાં વધારા વચ્ચેના 3% થી 4% ના આ અંતરને કારણે કંપનીની નફાકારકતા પર દબાણ આવી રહ્યું છે. રોકાણકારો માટે, આ એવી પરિસ્થિતિ બનાવે છે જ્યાં ટોપ-લાઇન વૃદ્ધિ મજબૂત રહી શકે છે, પરંતુ તે વૃદ્ધિને બોટમ-લાઇન નફામાં રૂપાંતરિત કરવાની ક્ષમતા કંપનીની ખર્ચ વ્યવસ્થાપન અથવા ભવિષ્યના ચક્રમાં ગ્રાહકો પર તેનો બોજ નાખવાની ક્ષમતા પર ભારે નિર્ભર રહેશે.

એનર્જી નોર્મ્સ અને સોર્સિંગની અસર

આ વ્યવસાય નિયમનકારી ફેરફારો, ખાસ કરીને એનર્જી એફિશિયન્સી (BEE) સ્ટાર-રેટિંગના નવા નિયમોનો પણ સામનો કરી રહ્યું છે. આ અપડેટ્સ ઉદ્યોગને તેના ઉત્પાદન પોર્ટફોલિયોને સમાયોજિત કરવાની જરૂર પડે છે, જેના કારણે એક સંક્રમણનો તબક્કો આવે છે જ્યાં ડીલરો જૂની ઇન્વેન્ટરી સ્ટોક કરવા અંગે સાવચેત રહે છે. વધુમાં, કંપનીની સપ્લાય ચેઇન વ્યૂહરચના કોમ્પ્રેસર સોર્સિંગ અંગે ચકાસણી હેઠળ છે. જ્યારે કંપનીએ સ્થિરતા સુનિશ્ચિત કરવા માટે તેના સ્ત્રોતોમાં વૈવિધ્યકરણ કર્યું છે, ત્યારે સ્થાનિક કોમ્પ્રેસર હાલમાં ચાઇનીઝ આયાત કરતાં 5% થી 7% વધુ મોંઘા છે. આ ખર્ચ તફાવત સ્પર્ધાત્મક બજાર વાતાવરણમાં સ્થિર માર્જિન જાળવવાના વ્યાપક પડકારમાં ફાળો આપે છે.

રોકાણકારો આને કેવી રીતે વાંચી શકે?

આ અપડેટ પર નજર રાખતા રોકાણકારો લાંબા ગાળાની વૃદ્ધિ અંગેના આશાવાદને વર્તમાન કાર્યકારી વાતાવરણના વાસ્તવિક પડકારો સાથે સંતુલિત કરવા માગી શકે છે. રોકાણ થીસીસનો મુખ્ય આધાર કુલિંગ ઉત્પાદનોની મજબૂત માળખાકીય માંગ છે, પરંતુ તાત્કાલિક દેખરેખ રાખવા જેવી બાબત માર્જિન પરનું દબાણ છે. બજાર એવી પુરાવા શોધી શકે છે કે કંપની કોમોડિટી ખર્ચમાં વધારો અને ગ્રાહક ભાવો વચ્ચેના અંતરને દૂર કરી શકે છે. જો ઇનપુટ ખર્ચ ઉત્પાદનના ભાવમાં અનુરૂપ વધારા વિના વધતો રહે છે, તો નજીકના ગાળામાં વ્યવસાયની નફાકારકતા દબાણ હેઠળ રહી શકે છે. તેનાથી વિપરીત, જો માંગ વધુ ભાવ વધારાને ટેકો આપવા માટે પૂરતી મજબૂત રહે છે, અથવા જો કોમોડિટી ખર્ચ સ્થિર થાય છે, તો માર્જિન પ્રોફાઇલમાં સુધારો થઈ શકે છે. કંપનીના ટૂંકા ગાળાના પ્રદર્શનને સમજવા માટે માર્જિન રિકવરી પરની ટિપ્પણી અને નવા એનર્જી નોર્મ્સ હેઠળ ઇન્વેન્ટરી ક્લિયરન્સની ગતિ માટે આગામી ત્રિમાસિક પરિણામોને ટ્રેક કરવું મહત્વપૂર્ણ રહેશે.