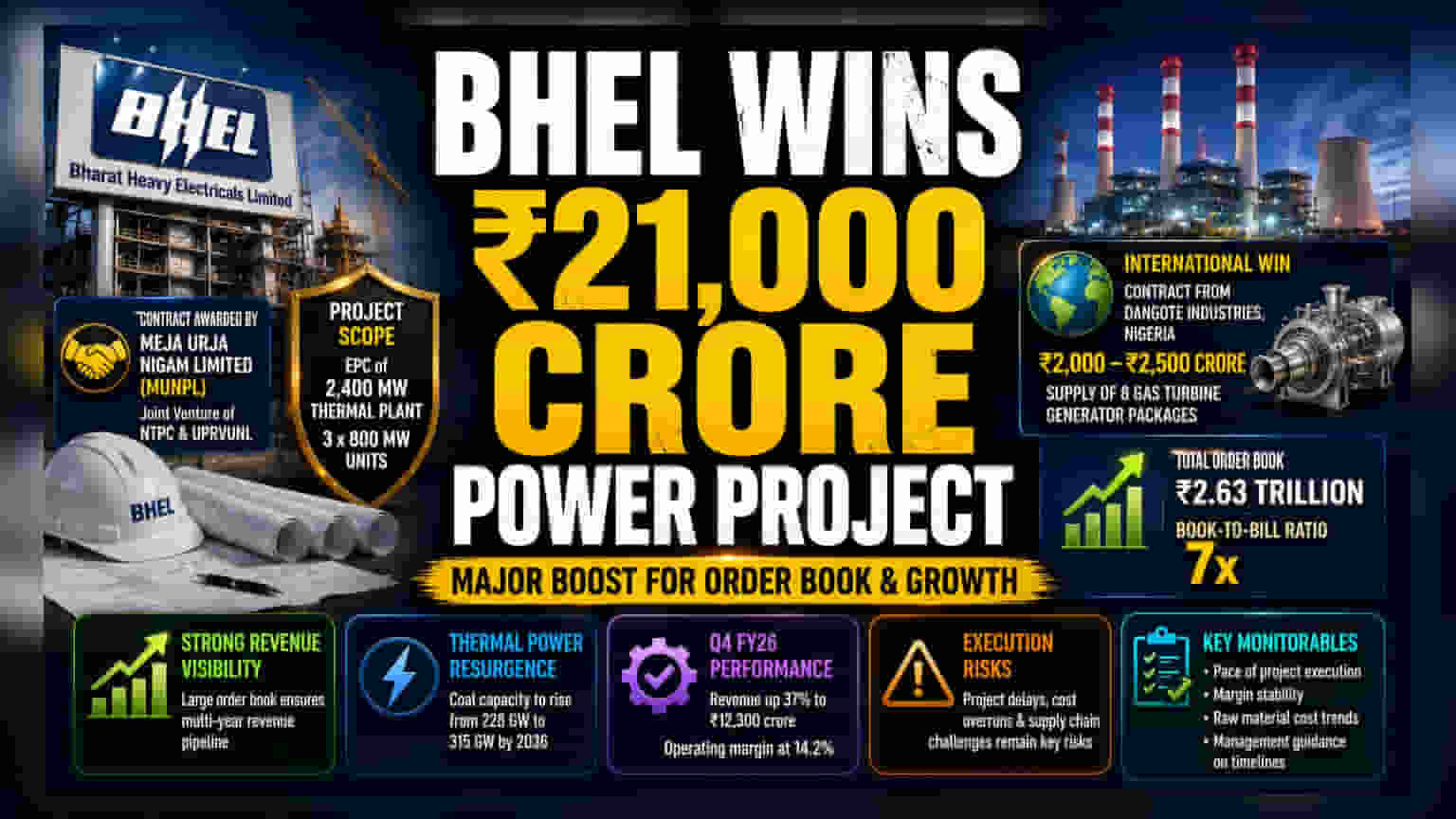

શું થયું?

ભારત હેવી ઇલેક્ટ્રિકલ્સ લિમિટેડ (BHEL) ને થર્મલ પાવર પ્લાન્ટ બનાવવા માટે ₹21,000 કરોડનો મોટો પ્રોજેક્ટ મળ્યો છે. આ કોન્ટ્રાક્ટ Meja Urja Nigam Limited (MUNPL) દ્વારા આપવામાં આવ્યો છે, જે NTPC અને ઉત્તર પ્રદેશ રાજ્ય વિદ્યુત ઉત્પાદન નિગમ વચ્ચેનો જોઈન્ટ વેન્ચર છે. આ પ્રોજેક્ટમાં 2,400 મેગાવોટના થર્મલ પ્લાન્ટનું એન્જિનિયરિંગ, પ્રોક્યોરમેન્ટ અને કન્સ્ટ્રક્શન (EPC) સામેલ છે, જેમાં ત્રણ 800 મેગાવોટના યુનિટ હશે. આ મોટા ડોમેસ્ટિક ઓર્ડર ઉપરાંત, BHEL એ નાઇજીરીયાની Dangote Industries પાસેથી ₹2,000 કરોડથી ₹2,500 કરોડ વચ્ચેનો કોન્ટ્રાક્ટ પણ મેળવ્યો છે, જેમાં આઠ ગેસ ટર્બાઇન જનરેટર પેકેજ સપ્લાય કરવાના છે. આ સંયુક્ત જીતને કારણે BHEL નો કુલ ઓર્ડર બુક ₹2.63 લાખ કરોડ સુધી પહોંચી ગયો છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

આ ઓર્ડરનું કદ એટલા માટે મહત્વનું છે કારણ કે તે આગામી કેટલાક વર્ષો માટે સ્પષ્ટ આવક દૃશ્યતા (Revenue Visibility) પ્રદાન કરે છે. એન્જિનિયરિંગ અને કન્સ્ટ્રક્શન વ્યવસાયમાં, મજબૂત ઓર્ડર બુક ભાવિ માંગમાં થતી વધઘટ સામે બફર તરીકે કાર્ય કરે છે. આ ઉમેરા સાથે, BHEL નો બુક-ટુ-બિલ રેશિયો, જે વાર્ષિક આવકની સરખામણીમાં હાથ પર રહેલા કામનો માપદંડ છે, તે હવે 7x પર છે. આ સૂચવે છે કે કંપની પાસે અમલ કરવા માટે કામનો નોંધપાત્ર પાઇપલાઇન છે, જે પ્રોજેક્ટ્સ સમયસર અને બજેટમાં પૂર્ણ થાય તો ટોપ-લાઇન વૃદ્ધિને ટેકો આપી શકે છે.

થર્મલ પાવરમાં વૃદ્ધિ

આ ઓર્ડર ભારતીય પાવર સેક્ટરમાં તાજેતરના બદલાવને પ્રકાશિત કરે છે. લાંબા સમય સુધી જ્યારે ઉદ્યોગે રિન્યુએબલ્સ પર ભારે ધ્યાન કેન્દ્રિત કર્યું હતું, ત્યારે હવે થર્મલ પાવરમાં વીજળી ગ્રીડ માટે વિશ્વસનીય બેઝલોડ પ્રદાતા તરીકે રસ વધી રહ્યો છે. સત્તાવાર અંદાજો સૂચવે છે કે આગામી દાયકામાં ભારતના કુલ સ્થાપિત ક્ષમતામાં તીવ્ર વધારો જોવા મળશે, જેમાં થર્મલ કોલ ક્ષમતા 228 ગીગાવોટ થી વધીને 2036 સુધીમાં 315 ગીગાવોટ સુધી પહોંચવાની ધારણા છે. BHEL માટે, આ એક લાંબા ગાળાની તક રજૂ કરે છે, કારણ કે કંપની દેશમાં મોટા પાયે, જટિલ પાવર પ્રોજેક્ટ્સનો અમલ કરવામાં સક્ષમ મુખ્ય ખેલાડીઓમાંની એક છે.

એક્ઝિક્યુશન અને માર્જિનના જોખમો

ઓર્ડર જીતવો એ એક સકારાત્મક પગલું છે, પરંતુ BHEL માટે વાસ્તવિક કસોટી અમલીકરણ (Execution) માં રહેલી છે. મોટા EPC પ્રોજેક્ટ્સમાં ઘણીવાર પ્રોજેક્ટમાં વિલંબ, ખર્ચમાં વધારો અને સપ્લાય ચેઇનમાં વિક્ષેપ જેવી પડકારોનો સામનો કરવો પડે છે, જે નફાકારક ઓર્ડરને બોજમાં ફેરવી શકે છે. કંપનીના નાણાકીય પ્રદર્શનમાં સુધારો જોવા મળ્યો છે, જેમાં Q4 FY26 માં આવક 37% વધીને ₹12,300 કરોડ થઈ છે અને ઓપરેટિંગ માર્જિન 14.2% સુધી પહોંચ્યું છે. જોકે, રોકાણકારો ઘણીવાર Thermax જેવા સ્પર્ધકોની સરખામણીમાં BHEL ની કામગીરી અને નફાકારકતાની સ્થિરતા પર નજર રાખે છે. જો BHEL તેની અમલીકરણ કાર્યક્ષમતામાં સુધારો કરી શકે, તો તે તેના મૂલ્યાંકનમાં મજબૂત સુધારો જોઈ શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતા, શેરધારકો માટે મુખ્ય મોનિટરables પ્રોજેક્ટ અમલીકરણની ગતિ અને નફાના માર્જિનની સ્થિરતા રહેશે. વધતા કાચા માલના ખર્ચ અને ફુગાવા પ્રોજેક્ટ ખર્ચ પર દબાણ લાવી શકે છે, જે નીચેની લીટીની નફાકારકતાને અસર કરી શકે છે. રોકાણકારો Meja Urja Nigam પ્રોજેક્ટની સમયરેખા અંગે મેનેજમેન્ટની ટિપ્પણીઓ પર નજીકથી નજર રાખી શકે છે અને શું કંપની આગામી ક્વાર્ટરમાં તેના માર્જિન સુધારણા જાળવી શકે છે. વિલંબ વિના આ પ્રોજેક્ટ્સ પૂર્ણ કરવાની ક્ષમતા કંપની માટે તેના મોટા ઓર્ડર બુકને સતત કમાણી વૃદ્ધિમાં રૂપાંતરિત કરવા માટે આવશ્યક રહેશે.