ભારતીય ફાર્મા કંપનીઓએ જનરિક વેઇટ-લોસ ડ્રગ્સ માટેના સેલ્સ ટાર્ગેટમાં **30%** સુધીનો ઘટાડો કર્યો છે, કારણ કે માંગ અપેક્ષા મુજબ રહી નથી. ઊંચો ટ્રીટમેન્ટ ખર્ચ, નવી દવાઓના ભાવમાં તીવ્ર સ્પર્ધા અને દર્દીઓની ઓછી ટકાવ ક્ષમતાને કારણે સેક્ટરમાં **₹100 કરોડ**થી વધુનું ઇન્વેન્ટરી બિલ્ડઅપ જોવા મળ્યું છે.

શું થયું?

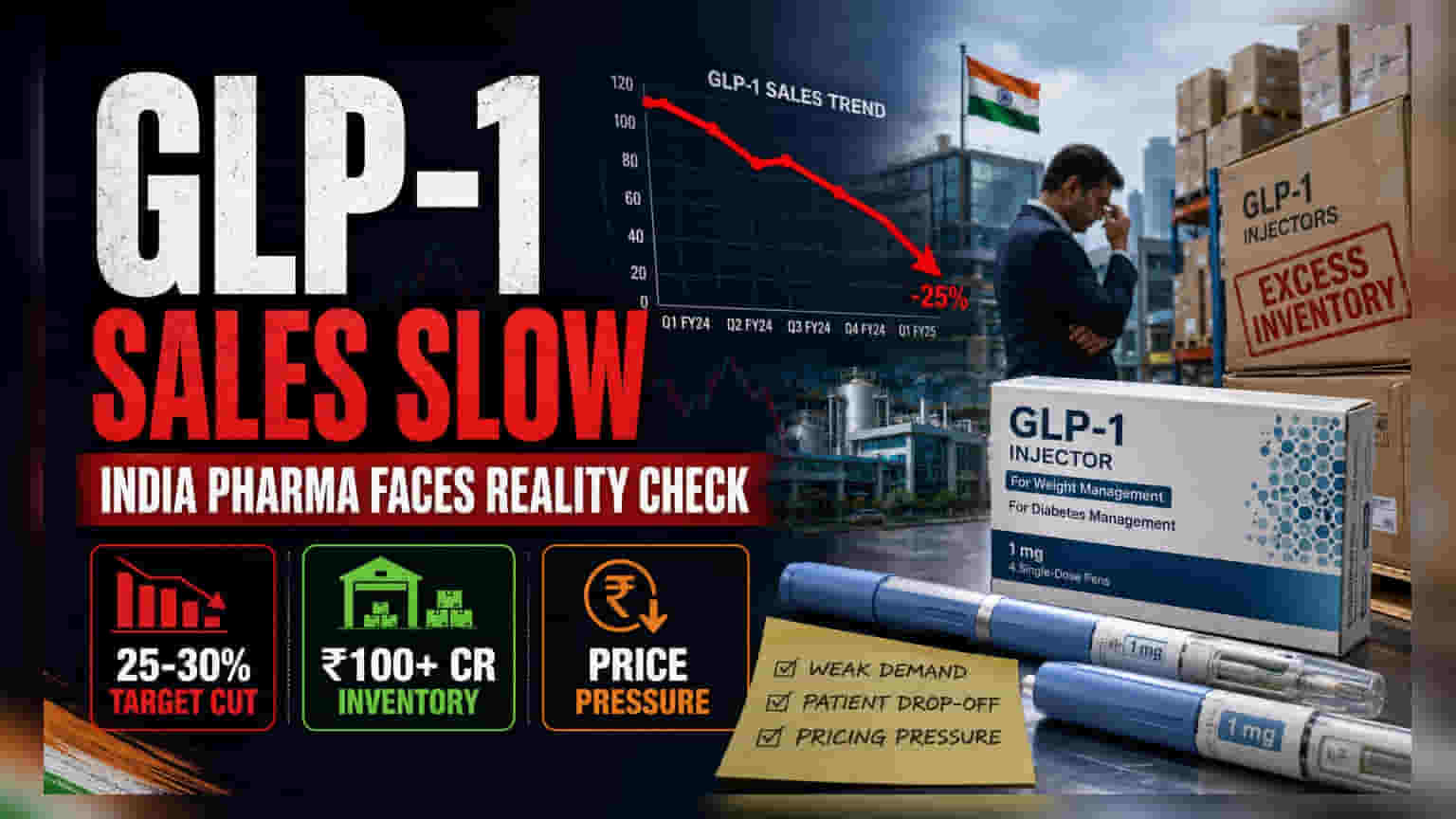

ભારતીય ફાર્માસ્યુટિકલ સેક્ટર GLP-1 વેઇટ-લોસ અને ડાયાબિટીસની દવાઓના બજાર અંગે વાસ્તવિકતાનો સામનો કરી રહ્યું છે. જે કંપનીઓએ પ્રથમ વર્ષ માટે મહત્વાકાંક્ષી આવકના લક્ષ્યાંકો નિર્ધારિત કર્યા હતા, તેઓ હવે તેમાં 25% થી 30% નો ઘટાડો કરી રહ્યા છે. આ અણધારી પરિસ્થિતિને કારણે અપેક્ષિત વેચાણ થઈ રહ્યું નથી. આ બજારના દબાણનો સ્પષ્ટ સંકેત ₹100 કરોડથી વધુનું ઇન્વેન્ટરી બિલ્ડઅપ છે, જે દર્શાવે છે કે દવા વેરહાઉસથી ડિસ્ટ્રીબ્યુટર અને ફાર્મસી સુધી પહોંચી રહી છે, પરંતુ કંપનીઓની અપેક્ષા મુજબ અંતિમ ગ્રાહકો સુધી ઝડપથી પહોંચી રહી નથી.

દર્દીઓની ટકાવ ક્ષમતાનો પડકાર

ડાયાબિટીસ અથવા સ્થૂળતા જેવી ગંભીર બીમારીઓની સારવાર માટે, દવાઓનો સતત લાંબા ગાળાનો ઉપયોગ આવકનો મુખ્ય સ્ત્રોત છે. જો દર્દીઓ થોડા અઠવાડિયા કે એક મહિના પછી દવા લેવાનું બંધ કરી દે, તો કંપની ઉત્પાદન અને માર્કેટિંગના ઊંચા ખર્ચને યોગ્ય ઠેરવતી આવક ગુમાવે છે. ઉદ્યોગના આંકડા સૂચવે છે કે પ્રિસ્ક્રિપ્શનમાં પ્રારંભિક ઉછાળા પછી, વૃદ્ધિ સ્થિર થઈ ગઈ છે. આ સૂચવે છે કે દર્દીઓ અપેક્ષા કરતાં વધુ ઝડપથી સારવાર છોડી રહ્યા છે. જ્યારે દર્દીઓ દવા બંધ કરે છે, ત્યારે પ્રિસ્ક્રિપ્શન રિન્યૂ થતા નથી, જે ઉત્પાદકો માટે વેચાણની ગતિને રોકે છે.

ઇનોવેટર્સ તરફથી ભાવનું દબાણ

ભારતમાં આ દવાઓનું બજાર ખૂબ જ સ્પર્ધાત્મક બન્યું છે, જે કંપનીઓની અપેક્ષા કરતાં ઘણું વહેલું થયું છે. Novo Nordisk જેવી મોટી આંતરરાષ્ટ્રીય કંપનીઓએ ભાવમાં તીવ્ર ઘટાડો કર્યો છે. જ્યારે સ્થાનિક જનરિક વર્ઝન હજુ પણ મૂળ ઇનોવેટર દવાઓ કરતાં વધુ સસ્તું છે, ત્યારે ભાવનો તફાવત ઓછો થયો છે. આ ભાવ યુદ્ધ જનરિક પ્લેયર્સના નફાના માર્જિનને ઘટાડે છે, જે મૂળ બ્રાન્ડ્સની સરખામણીમાં ઓછા માર્જિન પર કાર્ય કરે છે. જનરિક કિંમતો પર પણ, સારવારનો માસિક ખર્ચ - ₹2,000 થી ₹4,000 સુધીનો - સરેરાશ ભારતીય ગ્રાહક માટે એક મોટો અવરોધ રહે છે, જે કુલ બજારનું કદ મર્યાદિત કરે છે.

બિઝનેસ રિયાલિટી ચેક

આ અણધારી મંદી ઉદ્યોગમાં અસર કરી રહી છે. જે કંપનીઓ બીજા તબક્કામાં તેમના પોતાના વર્ઝન લોન્ચ કરવાની યોજના બનાવી રહી હતી, તેઓ હવે વિરામ લઈ રહી છે. આ 'વેઇટ-એન્ડ-વોચ' અભિગમ સૂચવે છે કે આ દવાઓ માટેના બિઝનેસ કેસનું પુનઃમૂલ્યાંકન કરવામાં આવી રહ્યું છે. જો ઉત્પાદન ખર્ચ ઊંચો રહે અને દર્દીઓની ટકાવ ક્ષમતા ઓછી રહે, તો કંપનીઓ નજીકના ગાળામાં આ પ્રોજેક્ટ્સને નફાકારક બનાવવામાં સંઘર્ષ કરી શકે છે. રોકાણકારો માટે, આ સ્થાપિત માંગ વિના નવી દવા લોન્ચ પર દાવ લગાવવાના જોખમોને પ્રકાશિત કરે છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું?

રોકાણકારો આગામી મહિનાઓમાં ત્રણ મુખ્ય અપડેટ્સ પર ધ્યાન આપી શકે છે. પ્રથમ, ત્રિમાસિક કમાણી કોલ્સમાં મેનેજમેન્ટની 'GLP-1' અથવા 'વેઇટ-લોસ' સેગમેન્ટ અંગેની ટિપ્પણીઓ સાંભળો જેથી ખબર પડે કે તેઓ આ માંગ અને ઇન્વેન્ટરીના મુદ્દાઓને સ્વીકારે છે કે નહીં. બીજું, કંપનીઓ આ શ્રેણીમાં તેમના આયોજિત ઉત્પાદન લોન્ચને સ્થગિત કરવા કે રદ કરવાનો નિર્ણય લે છે કે કેમ તેના પર નજર રાખો. છેવટે, કોઈપણ મોટી કંપની ઇન્વેન્ટરીના રાઇટ-ડાઉન (Write-down) ની જાણ કરે છે કે કેમ તે ટ્રૅક કરો, જે સ્પષ્ટ સંકેત હશે કે ઉત્પાદન યોજના મુજબ વેચાઈ રહ્યું નથી.