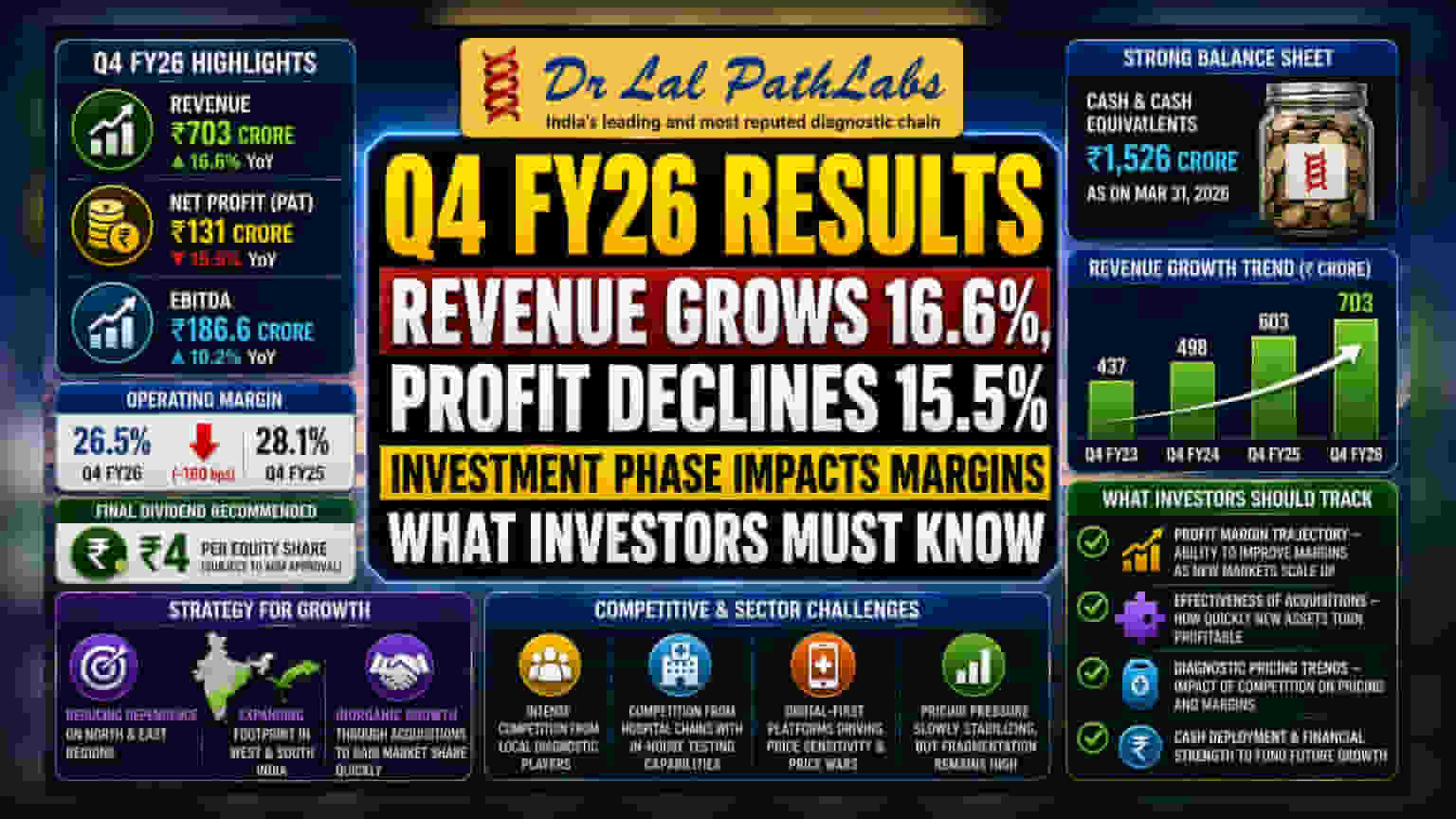

Dr Lal PathLabs એ FY26 ના ચોથા ક્વાર્ટરમાં **16.6%** ની આવક વૃદ્ધિ નોંધાવી છે, જોકે નફો **15.5%** ઘટીને **₹131 કરોડ** થયો છે. માર્જિન પર દબાણ હોવા છતાં, કંપનીનું વિસ્તરણ અને અધિગ્રહણ (Acquisitions) પર ધ્યાન કેન્દ્રિત કરવું રોકાણકારો માટે મહત્વપૂર્ણ રહેશે.

શું થયું?

Dr Lal PathLabs એ નાણાકીય વર્ષ 2025-26 ના ચોથા ક્વાર્ટર માટે તેના નાણાકીય પરિણામો જાહેર કર્યા છે. કંપનીએ ટોપલાઇન (Topline) કામગીરીમાં સારો વધારો જોયો, જેમાં આવક વાર્ષિક ધોરણે 16.6% વધીને ₹703 કરોડ થઈ. જોકે, બોટમ લાઈન (Bottom Line) પર દબાણ જોવા મળ્યું, જેમાં નેટ પ્રોફિટ (Net Profit) વાર્ષિક ધોરણે 15.5% ઘટીને ₹131 કરોડ થયો. નાણાકીય પરિણામોની સાથે, બોર્ડે ₹4 પ્રતિ ઇક્વિટી શેરના અંતિમ ડિવિડન્ડની ભલામણ કરી છે, જે આગામી વાર્ષિક જનરલ મીટિંગમાં મંજૂરીને આધીન છે.

કમાણીનું વિશ્લેષણ

આવકમાં વૃદ્ધિ અને નફામાં ઘટાડા વચ્ચેનો તફાવત વધેલા ઓપરેટિંગ ખર્ચનો સંકેત આપે છે. કંપનીએ ક્વાર્ટર માટે ₹186.6 કરોડ નો EBITDA નોંધાવ્યો, જે પાછલા વર્ષની સરખામણીમાં 10.2% નો વધારો દર્શાવે છે. જોકે, ઓપરેટિંગ માર્જિન 26.5% રહ્યું, જે પાછલા વર્ષના સમાન ક્વાર્ટરમાં નોંધાયેલા 28.1% કરતાં સહેજ ઓછું છે. આ સૂચવે છે કે વ્યવસાયનું પ્રમાણ વધી રહ્યું છે, પરંતુ તે આવક ઉત્પન્ન કરવાનો ખર્ચ - સંભવતઃ વિસ્તરણ પ્રયાસો અથવા લેબોરેટરી નેટવર્કમાં ચાલુ રોકાણને કારણે - ટૂંકા ગાળામાં નફાકારકતાને અસર કરી રહ્યું છે. બ્રોકરેજ રિપોર્ટ્સમાં જણાવાયું છે કે કંપની પોતાના નેટવર્ક અને સેલ્સ ફોર્સમાં રોકાણ કરીને સમગ્ર ડાયગ્નોસ્ટિક ઉદ્યોગ કરતાં વધુ ઝડપથી વૃદ્ધિ કરવાનો લક્ષ્યાંક ધરાવે છે.

વૃદ્ધિ માટેની વ્યૂહરચના

Dr Lal PathLabs ઉત્તર અને પૂર્વના વિસ્તારો પરની તેની નિર્ભરતા ઘટાડવા સક્રિયપણે પ્રયાસ કરી રહી છે, જ્યાં તે પરંપરાગત રીતે મજબૂત રહી છે. કંપનીની વૃદ્ધિ વ્યૂહરચના હવે ભારતના પશ્ચિમ અને દક્ષિણ ભાગોમાં તેના વિસ્તરણ પર આધાર રાખે છે. શરૂઆતથી બધું બનાવવાની જગ્યાએ, કંપની આ નવા બજારોમાં પ્રવેશવા માટે અધિગ્રહણ (Acquisitions) નો ઉપયોગ કરી રહી છે. આ અકાર્બનિક વૃદ્ધિ વ્યૂહરચના - તાત્કાલિક બજાર હિસ્સો મેળવવા માટે હાલના નાના ખેલાડીઓને ખરીદવા - તેની લાંબા ગાળાની યોજનાનો એક મહત્વપૂર્ણ ભાગ છે. સફળતા કંપનીની આ નવી લેબ્સને કાર્યક્ષમ રીતે એકીકૃત કરવાની ક્ષમતા પર નિર્ભર રહેશે, જેથી તેના રોકડ ભંડાર અથવા મેનેજમેન્ટ ફોકસ પર દબાણ ન આવે.

સ્પર્ધાત્મક અને ક્ષેત્રીય પડકારો

ભારતીય ડાયગ્નોસ્ટિક ક્ષેત્ર કેટલાક સમયથી તીવ્ર સ્પર્ધાને કારણે દબાણ હેઠળ છે. જ્યારે Dr Lal PathLabs જેવા પરંપરાગત ખેલાડીઓ સ્થાનિક ડાયગ્નોસ્ટિક ચેઇન્સ તરફથી દબાણનો સામનો કરે છે, ત્યારે તેઓ મોટી હોસ્પિટલ ચેઇન્સ તરફથી પણ સ્પર્ધાનો સામનો કરે છે જેમણે તેમની પોતાની પરીક્ષણ સેવાઓને વર્ટિકલી સંકલિત કરી છે. વધુમાં, ડિજિટલ-ફર્સ્ટ હેલ્થ પ્લેટફોર્મ્સના ઉદયથી કિંમતની અપેક્ષાઓ બદલાઈ ગઈ છે, જેના કારણે ઘણી વખત ભાવ યુદ્ધો થાય છે જે માર્જિનને અસર કરે છે. જ્યારે કેટલાક બજાર નિરીક્ષકો માને છે કે આ તીવ્ર ભાવ દબાણ સ્થિર થવા લાગ્યું છે, ત્યારે સ્પર્ધાત્મક લેન્ડસ્કેપ હજુ પણ ખંડિત અને આક્રમક છે. રોકાણકારો જોઈ શકે છે કે કંપની આ ભાવ-સંવેદનશીલ વાતાવરણમાં નેવિગેટ કરતી વખતે તેની સેવા ગુણવત્તા અને બ્રાન્ડ રિકોલ જાળવી શકે છે કે કેમ.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, રોકાણકારો સંભવતઃ ત્રણ મુખ્ય ક્ષેત્રો પર ધ્યાન કેન્દ્રિત કરશે. પ્રથમ, નફાના માર્જિનનો ટ્રેજેકટરી નિર્ણાયક છે; રોકાણકારો ટ્રેક કરશે કે નવી અધિગ્રહણ (Acquisitions) પશ્ચિમ અને દક્ષિણથી આવકમાં યોગદાન આપવાનું શરૂ કરે ત્યારે કંપની તેના માર્જિનમાં સુધારો કરી શકે છે કે કેમ. બીજું, અધિગ્રહણ વ્યૂહરચનાની અસરકારકતા એ મુખ્ય મોનિટરબલ છે - ખાસ કરીને, કંપની આ નવી સંપત્તિઓને કેટલી ઝડપથી નફાકારક બનાવી શકે છે. અંતે, ડાયગ્નોસ્ટિક કિંમતોમાં એકંદર વલણ મહત્વપૂર્ણ રહેશે. જો હોસ્પિટલ ચેઇન્સ અને સ્ટાર્ટ-અપ્સ તરફથી તીવ્ર સ્પર્ધા ભાવ ઘટાડવા દબાણ કરવાનું ચાલુ રાખે છે, તો આવકનું પ્રમાણ વધતું રહે તો પણ તે નફા વૃદ્ધિ માટે પડકાર ઊભો કરી શકે છે. કંપનીની રોકડ સંતુલનનું સંચાલન કરવાની ક્ષમતા, જે 31 માર્ચ, 2026 ના રોજ ₹1,526 કરોડ હતી, તે વધુ વિસ્તરણને ભંડોળ પૂરું પાડવા માટે પણ મહત્વપૂર્ણ રહેશે.