ગ્રીડ છોડવાનો આર્થિક પ્રતિસાદ (Economic Feedback Loop)

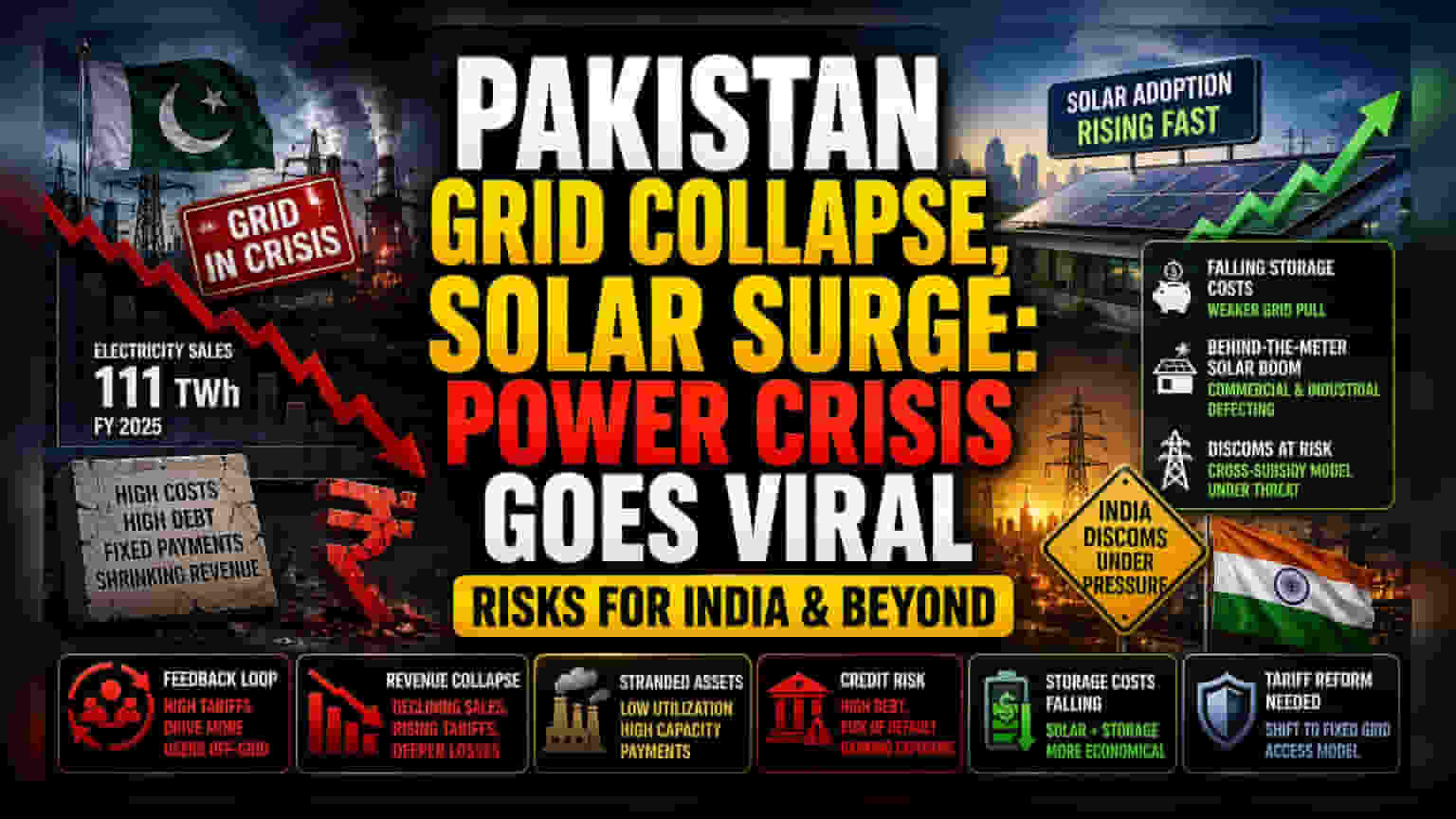

પાકિસ્તાનની રાષ્ટ્રીય ગ્રીડમાંથી લોકોનું સ્થળાંતર માત્ર પર્યાવરણીય સફળતાની વાર્તા નથી, પરંતુ રાજ્ય-આધારિત યુટિલિટીઝ માટે એક આર્થિક વિનાશનું દ્રશ્ય બની રહ્યું છે. નાણાકીય વર્ષ 2025 માં વીજળીના વેચાણમાં 111 TWh (ટેરાવોટ-કલાક) નો ઘટાડો થતાં, પાવર સેક્ટરની અંતર્ગત ખર્ચ માળખું યથાવત રહ્યું. યુટિલિટીઝ હવે ઊંચા-વ્યાજવાળા દેવાની ચુકવણી અને થર્મલ પાવર ઉત્પાદકોને લાંબા ગાળાના ક્ષમતા ચૂકવણી (capacity payments) ના ભારણ હેઠળ છે. કારણ કે આ ફિક્સ્ડ ખર્ચ ગ્રીડ પર નિર્ભર બાકી રહેલા વપરાશકર્તાઓ પર વહેંચાઈ જાય છે, આવક ગુમાવવાની ભરપાઈ કરવા માટે વીજળીના દરો (tariffs) માં ભારે વધારો થયો છે. આ એક આત્મઘાતી ચક્ર બનાવે છે: ઊંચા ભાવ વધુ ગ્રાહકોને ઓફ-ગ્રીડ સોલાર તરફ ધકેલે છે, જે યુટિલિટીના આધારને વધુ ઘટાડે છે અને તેની દેવાળિયાપણાની દિશાને વેગ આપે છે.

આંતર-રાજ્ય અસરો અને બજારના જોખમો

પ્રાદેશિક પાવર વિતરકો, ખાસ કરીને ભારતમાં, આ સંક્રમણને વધતી ચિંતા સાથે જોઈ રહ્યા છે. પાકિસ્તાનની તીવ્ર ગ્રીડ અસ્થિરતાથી વિપરીત, ભારતીય વિતરણ કંપનીઓ (DISCOMs) એક અલગ જોખમ પ્રોફાઇલ ધરાવે છે જે ક્રોસ-સબસિડી (cross-subsidization) દ્વારા વ્યાખ્યાયિત થાય છે, જ્યાં કૃષિ અને રહેણાંક ઉપયોગોને સબસિડી આપવા માટે ઔદ્યોગિક અને વ્યાપારી દરો કૃત્રિમ રીતે વધારવામાં આવે છે. આ કિંમત નિર્ધારણ મોડેલ સૌથી નફાકારક ગ્રાહક સ્તરને ખાનગી સૌર ક્ષેત્ર દ્વારા કબજે કરવા માટે સંવેદનશીલ બનાવે છે. જો વ્યાપારી વપરાશકર્તાઓ ઊંચા ગ્રીડ દરોને ટાળવા માટે 'બિહાઈન્ડ-ધ-મીટર' (behind-the-meter) સોલાર સિસ્ટમ્સ અપનાવવાનું ચાલુ રાખે, તો ભારતીય રાજ્ય યુટિલિટીઝની નાણાકીય સદ્ધરતા સમાન, જોકે ધીમી, અધોગતિનો સામનો કરી શકે છે. નિર્ણાયક પરિબળ સ્ટોરેજ (storage) નો ખર્ચ છે; જેમ જેમ લિથિયમ-આયર્ન-ફોસ્ફેટ બેટરીની કિંમતો ઘટતી રહે છે, તેમ તેમ વ્યાપારી સાહસોની વિશાળ શ્રેણી માટે ગ્રીડ પર રહેવાનો આર્થિક તર્ક નબળો પડે છે.

લેગસી ઈન્ફ્રાસ્ટ્રક્ચરની માળખાકીય નબળાઈ

મૂળભૂત સમસ્યા એ છે કે વર્તમાન યુટિલિટી નિયમનકારી માળખા (regulatory frameworks) કેન્દ્રિય, ટોપ-ડાઉન વિતરણ મોડેલ માટે બનાવવામાં આવ્યા હતા. તેમની પાસે દ્વિ-દિશા ઊર્જા પ્રવાહ (bidirectional energy flows) નું સંચાલન કરવાની અથવા મોટા પાયે બેઝલોડ માંગ (baseload demand) ગુમાવવાની સુગમતાનો અભાવ છે. લાંબા ગાળાના ખરીદ કરારો (long-term purchase agreements) સાથે જોડાયેલા પાવર ઉત્પાદકો હવે એવી સંપત્તિઓ ધરાવે છે જે ઝડપથી સ્ટ્રાન્ડેડ (stranded) બની રહી છે. જેમ જેમ ઉપયોગ દરો (utilization rates) ઘટે છે, તેમ તેમ પાવર પ્રોજેક્ટ ડેટ પર ટેકનિકલ ડિફોલ્ટ (technical defaults) નું જોખમ વધે છે, જે સંભવિતપણે ઈન્ફ્રાસ્ટ્રક્ચર બેંકિંગ ક્ષેત્રમાં વ્યાપક ક્રેડિટ સંકટ (credit crunch) ને વેગ આપી શકે છે. સંસ્થાકીય રોકાણકારો (Institutional investors) ઊંચા-દેવા, ઊંચા-ક્ષમતા-ચુકવણી મોડેલોના સંપર્કમાં આવતી યુટિલિટીઝને ડિસ્કાઉન્ટ કરવાનું શરૂ કરી રહ્યા છે, જે વિકેન્દ્રિત ઉત્પાદનના યુગમાં પરંપરાગત ઉર્જા પ્રદાતાઓના બજાર મૂલ્યાંકનમાં ફેરફાર સૂચવે છે. ટેરિફ મોડેલોના આમૂલ પુનર્ગઠન વિના - વોલ્યુમ-આધારિત ચાર્જથી ફિક્સ્ડ ગ્રીડ-એક્સેસ ફી તરફ - સૌર સ્વતંત્રતા તરફનું વલણ પરંપરાગત ઉર્જા યુટિલિટીઝની શાખને નબળી પાડવાનું ચાલુ રાખશે.