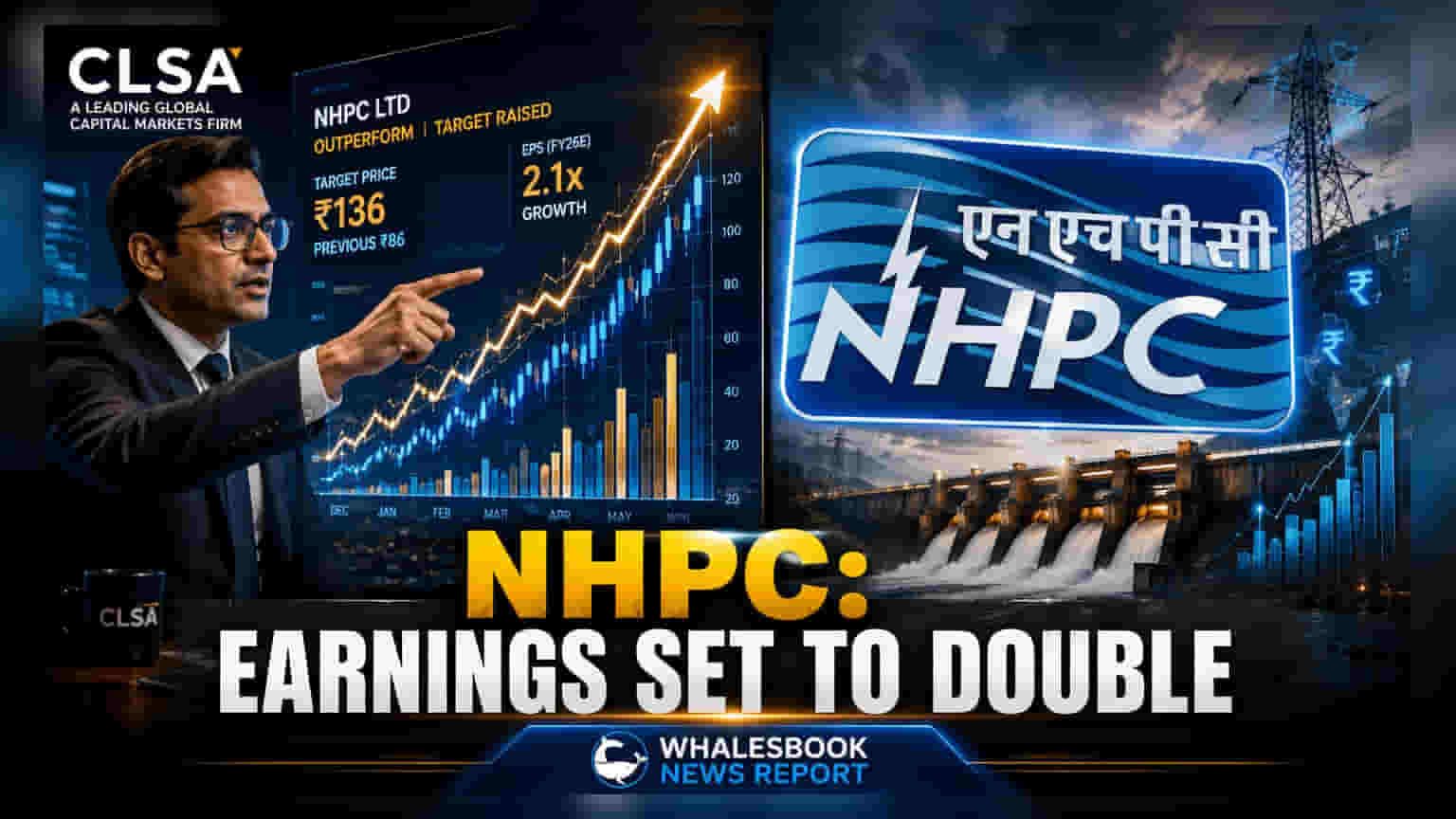

પાવર સેક્ટરની દિગ્ગજ કંપની NHPC લિમિટેડ પર ગ્લોબલ બ્રોકરેજ ફર્મ CLSA એ 'Outperform' રેટિંગ સાથે કવરેજ શરૂ કર્યું છે. CLSA એ શેર માટે **₹117** નો ટાર્ગેટ પ્રાઈસ આપ્યો છે, જે કંપનીના શેરમાં તેજીના સંકેત આપે છે.

NHPC ની વૃદ્ધિ અને CLSA નો વિશ્વાસ

CLSA ના મતે, NHPC ની કમાણી નાણાકીય વર્ષ 2030 સુધીમાં લગભગ બમણી થઈ શકે છે. આ તેજીનું મુખ્ય કારણ કંપનીના હાઈડ્રોઈલેક્ટ્રિક પ્રોજેક્ટ્સની મજબૂત પાઈપલાઈન છે.

કંપની હાલમાં મોટા હાઈડ્રોઈલેક્ટ્રિક પ્રોજેક્ટ્સ શરૂ કરવાની તૈયારીમાં છે, જેમાંથી બે ચાલુ નાણાકીય વર્ષમાં કાર્યરત થવાની અપેક્ષા છે. આ નવા પ્રોજેક્ટ્સ રેગ્યુલેટેડ એસેટ બેઝ (Regulated Asset Base) માં વધારો કરશે, જેનાથી કંપનીને સ્થિર અને અનુમાનિત આવક મળશે. CLSA માને છે કે આનાથી રેગ્યુલેટેડ ઇક્વિટીમાં 25% નો વાર્ષિક વધારો જોવા મળી શકે છે. આ ઉપરાંત, સરકાર દ્વારા ઇન્ડસ વોટર ટ્રીટી (Indus Waters Treaty) પર આપવામાં આવી રહેલા ભારને કારણે હાઈડ્રોઈલેક્ટ્રિક વિકાસ માટે વધુ તકો ઊભી થઈ શકે છે.

Q4 FY26 ના નાણાકીય પરિણામો

NHPC એ માર્ચ 2026 માં પૂરા થયેલા ક્વાર્ટરમાં ₹1,549 કરોડનો કોન્સોલિડેટેડ નેટ પ્રોફિટ નોંધાવ્યો છે, જે ગયા વર્ષની સરખામણીમાં 68.5% નો મોટો ઉછાળો દર્શાવે છે. ઓપરેશન્સમાંથી રેવન્યુ પણ 20% વધીને ₹2,816 કરોડ પહોંચી છે.

જોકે, EBITDA (ઓપરેટિંગ પ્રોફિટ) માં નજીવો વધારો જોવા મળ્યો હતો, જે ₹1,196 કરોડ રહ્યો. આના કારણે પ્રોફિટ માર્જિન ઘટીને 42.5% થયું, જે ગયા વર્ષના સમાન ક્વાર્ટરમાં 51.3% હતું. રોકાણકારો માટે આ માર્જિન ટ્રેન્ડ્સ પર નજર રાખવી મહત્વપૂર્ણ છે.

ઓપરેશનલ પડકારો અને જોખમો

CLSA એ કેટલાક ઓપરેશનલ પડકારો પર પણ ધ્યાન દોર્યું છે. રિપોર્ટેડ પ્રોફિટ પર બે મુખ્ય પરિબળોની અસર જોવા મળી છે: પારબતી-II પ્રોજેક્ટ માટે ટેરિફ મંજૂરીમાં વિલંબ અને તેસ્તા પ્રોજેક્ટના પુનઃસ્થાપન કાર્યનો ખર્ચ.

CLSA એ NHPC ની એકાઉન્ટિંગ પોલિસીને 'કન્ઝર્વેટિવ' ગણાવી છે, જેનો અર્થ છે કે કંપની કદાચ આવકને સાવચેતીપૂર્વક દર્શાવી રહી છે. આના કારણે વ્યવસાયની વાસ્તવિક કમાણી શક્તિનો તાત્કાલિક અંદાજ લગાવવો મુશ્કેલ બની શકે છે.

રોકાણકારો માટે આગામી પગલાં

રોકાણકારોએ FY26 માં નિર્ધારિત નવા હાઈડ્રોઈલેક્ટ્રિક પ્લાન્ટ્સની કમિશનિંગની સમયમર્યાદા પર નજર રાખવી જોઈએ. પારબતી-II પ્રોજેક્ટ માટે ટેરિફ મંજૂરી અને તેસ્તા સાઇટ પર પુનઃસ્થાપન કાર્યની પ્રગતિ પણ ભવિષ્યમાં માર્જિન સુધારણા માટે નિર્ણાયક રહેશે. આ ઉપરાંત, કંપની તેના ₹0.21 પ્રતિ શેરના ડિવિડન્ડ અને મોટા મૂડી ખર્ચ વચ્ચે કેવી રીતે સંતુલન જાળવે છે તે જોવું પણ મહત્વપૂર્ણ રહેશે.