વારસાગત ઇન્ફ્રાસ્ટ્રક્ચરનો બોજ

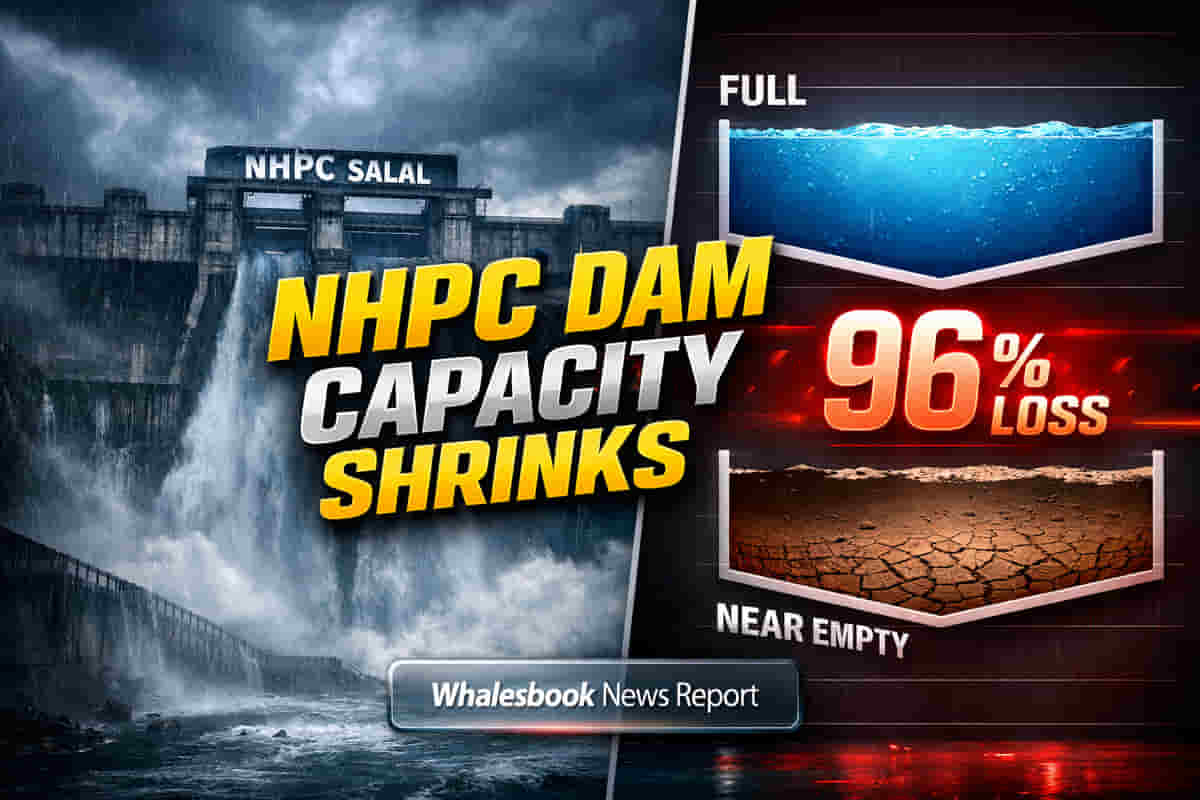

NHPC Ltd ના સલાલ હાઈડ્રોઈલેક્ટ્રિક પ્રોજેક્ટ (Salal Hydroelectric Project) એક ગંભીર ઓપરેશનલ પડકારનો સામનો કરી રહ્યું છે. પ્રોજેક્ટની રિઝર્વોયર સ્ટોરેજ ક્ષમતા તેના મૂળ 284 મિલિયન ક્યુબિક મીટર (MCM) થી ઘટીને મે 2025 સુધીમાં માત્ર 9.91 MCM રહી ગઈ છે. આ ભારે ઘટાડો દાયકાઓથી જમા થયેલા કાંપ (sediment) નું સીધું પરિણામ છે. આ સમસ્યા 1960 ની ઇન્ડસ વોટર્સ ટ્રીટી (Indus Waters Treaty) અને 1978 ના કરાર સાથે જોડાયેલી છે, જેના કારણે છ અન્ડર-સ્લૂઇસ (under-sluices) ને કાયમ માટે બંધ કરવામાં આવ્યા હતા અને સિલ્ટ-એક્સક્લુડર ગેટ્સ (silt-excluder gates) ના સંચાલન પર પ્રતિબંધ મુકાયો હતો. આના કારણે, મૂળ ડેમ ડિઝાઇન, જેમાં આ મહત્વપૂર્ણ કાંપ-વ્યવસ્થાપન સુવિધાઓ હતી, તે નિષ્ક્રિય બની ગઈ, અને સમય જતાં કાંપ અનિયંત્રિત રીતે જમા થતો રહ્યો.

NHPC ની સુધારણા વ્યૂહરચના અને ખર્ચ

આ સંકટના પ્રતિભાવમાં, NHPC એ એક વિસ્તૃત, ત્રણ-પાંખીય સિલ્ટ મેનેજમેન્ટ પ્લાન (silt management plan) શરૂ કર્યો છે. આ યોજનામાં વ્યાપક ડ્રેજિંગ (dredging), સામયિક ફ્લશિંગ ઓપરેશન્સ (flushing operations) અને અન્ડર-સ્લૂઇસિંગ (under-sluicing) પદ્ધતિઓનો સમાવેશ થાય છે. Reach Dredging Limited એ 177,000 મેટ્રિક ટન (MT) થી વધુ સિલ્ટનું ડ્રેજિંગ પૂર્ણ કર્યું છે. Dharti Dredging and Infrastructure Limited ને પણ કાર્યરત કરવામાં આવ્યું છે. સાથે સાથે, કાયમ માટે બંધ કરાયેલ અન્ડર-સ્લૂઇસને ફરીથી કાર્યરત કરવા માટે એક ટેન્ડર પણ બહાર પાડવામાં આવ્યું છે. આ પગલાં 690 MW ના આ પ્રોજેક્ટની આંશિક સ્ટોરેજ ક્ષમતા પુનઃસ્થાપિત કરવા અને તેની લાંબા ગાળાની ઓપરેશનલ કાર્યક્ષમતા સુનિશ્ચિત કરવા માટે નિર્ણાયક છે. જોકે, તાજેતરના નાણાકીય પરિણામો મુજબ, કંપનીએ Q3 FY26 માં પાછલા વર્ષની સરખામણીમાં 2.89% ઘટાડો સાથે ₹320.60 કરોડ નો નેટ પ્રોફિટ અને 4.74% ઘટાડા સાથે ₹2,492.83 કરોડ ની કુલ આવક નોંધાવી છે.

ભૌગોલિક રાજકીય પરિબળો

સલાલ ખાતેની ઓપરેશનલ મર્યાદાઓ વ્યાપક ભૌગોલિક રાજકીય (geopolitical) ફેરફારો દ્વારા વધુ જટિલ બની છે. ભારતે 23 એપ્રિલ, 2025 ના રોજ પાકિસ્તાન તરફથી આતંકવાદના સમર્થનના આરોપ બાદ રાષ્ટ્રીય સુરક્ષાના કારણોસર ઇન્ડસ વોટર્સ ટ્રીટી (Indus Waters Treaty) ને 'અબેયન્સ' (in abeyance) માં મૂકી દીધી છે. આ સ્થિતિએ ભારતના જળ સંસાધનો પર વધુ નિયંત્રણ મેળવવાના દેશના પ્રયાસોને વેગ આપ્યો છે. 31 માર્ચ, 2026 સુધીમાં શાહપુર કંદી ડેમ (Shahpur Kandi dam) નું નિર્માણ પૂર્ણ થવાથી રાવી નદીના વધારાના પાણીનો પ્રવાહ પાકિસ્તાનમાં બંધ થઈ જશે, જે પાકિસ્તાનના કૃષિ ક્ષેત્ર પર નોંધપાત્ર અસર કરશે. પાણી નીતિનું આ વ્યૂહાત્મક પુન: ગોઠવણી, હાઇડ્રોપાવર પ્રોજેક્ટ્સ જેવા મહત્વપૂર્ણ રાષ્ટ્રીય ઇન્ફ્રાસ્ટ્રક્ચર સાથે ભૌગોલિક રાજકીય તણાવના જટિલ આંતરસંબંધોને દર્શાવે છે.

વિશ્લેષણાત્મક ઊંડાણ

NHPC, જેનો TTM P/E રેશિયો 23-25 ની વચ્ચે છે, તે ભારતીય પાવર સેક્ટરમાં કાર્યરત છે. NTPC જેવા મોટા પ્રતિસ્પર્ધીઓની તુલનામાં, NHPC નો વાર્ષિક રેવન્યુ ગ્રોથ (5 વર્ષમાં 2.12%) ધીમો રહ્યો છે. JSW Energy જેવી કંપનીઓ પણ વેચાણ, પ્રોફિટ ગ્રોથ, ROE અને ROCE જેવા મુખ્ય નાણાકીય માપદંડોમાં NHPC કરતાં વધુ સારું પ્રદર્શન કરે છે. કંપનીનો દેવું-ઇક્વિટી રેશિયો (debt-to-equity ratio) વધીને 1.09 થયો છે. ભારતીય હાઇડ્રોપાવર સેક્ટર પોતે ઊંચા મૂડી ખર્ચ, પર્યાવરણીય વિરોધ અને નિયમનકારી વિલંબ જેવી અનેક મુશ્કેલીઓનો સામનો કરી રહ્યું છે. તાજેતરના ટેકનિકલ સૂચકાંકો છેલ્લા મહિનામાં 10.72% ના ઘટાડા સાથે મંદીનો સંકેત આપે છે. વિશ્લેષકોના મંતવ્યો અલગ-અલગ છે; કેટલાક ₹117-₹128 ની ટાર્ગેટ પ્રાઈસ (Target Price) સૂચવી રહ્યા છે, જ્યારે અન્ય લોકોએ ડાઉનગ્રેડ પણ કર્યા છે.

ભવિષ્યની સંભાવના

આ વર્તમાન પડકારો છતાં, NHPC વ્યૂહાત્મક વૃદ્ધિ પહેલ પર કામ કરી રહ્યું છે. કંપનીના બોર્ડે તાજેતરમાં જમ્મુ અને કાશ્મીરમાં બે નવા હાઇડ્રોપાવર પ્રોજેક્ટ્સ - ઉરી-I સ્ટેજ-II (240 MW) અને દુલ્હસ્તી સ્ટેજ-II (260 MW) - માટે રોકાણ દરખાસ્તોને મંજૂરી આપી છે, જેનો સંયુક્ત ખર્ચ ₹5,703 કરોડ છે. આ પ્રોજેક્ટ્સ માર્ચ 1, 2026 થી શરૂ થવાની ધારણા છે. NHPC પાસે FY'27 માં 2,744 MW નો મોટો પ્રોજેક્ટ પાઇપલાઇન છે અને તે સોલાર અને વિન્ડ એનર્જી ક્ષેત્રમાં પણ વિસ્તરણ કરી રહ્યું છે. વિશ્લેષકો સાવચેતીપૂર્વક આશાવાદી છે, જે 2026 માં ક્ષમતા વિસ્તરણ અને EPS વૃદ્ધિમાં વધારો સૂચવે છે.