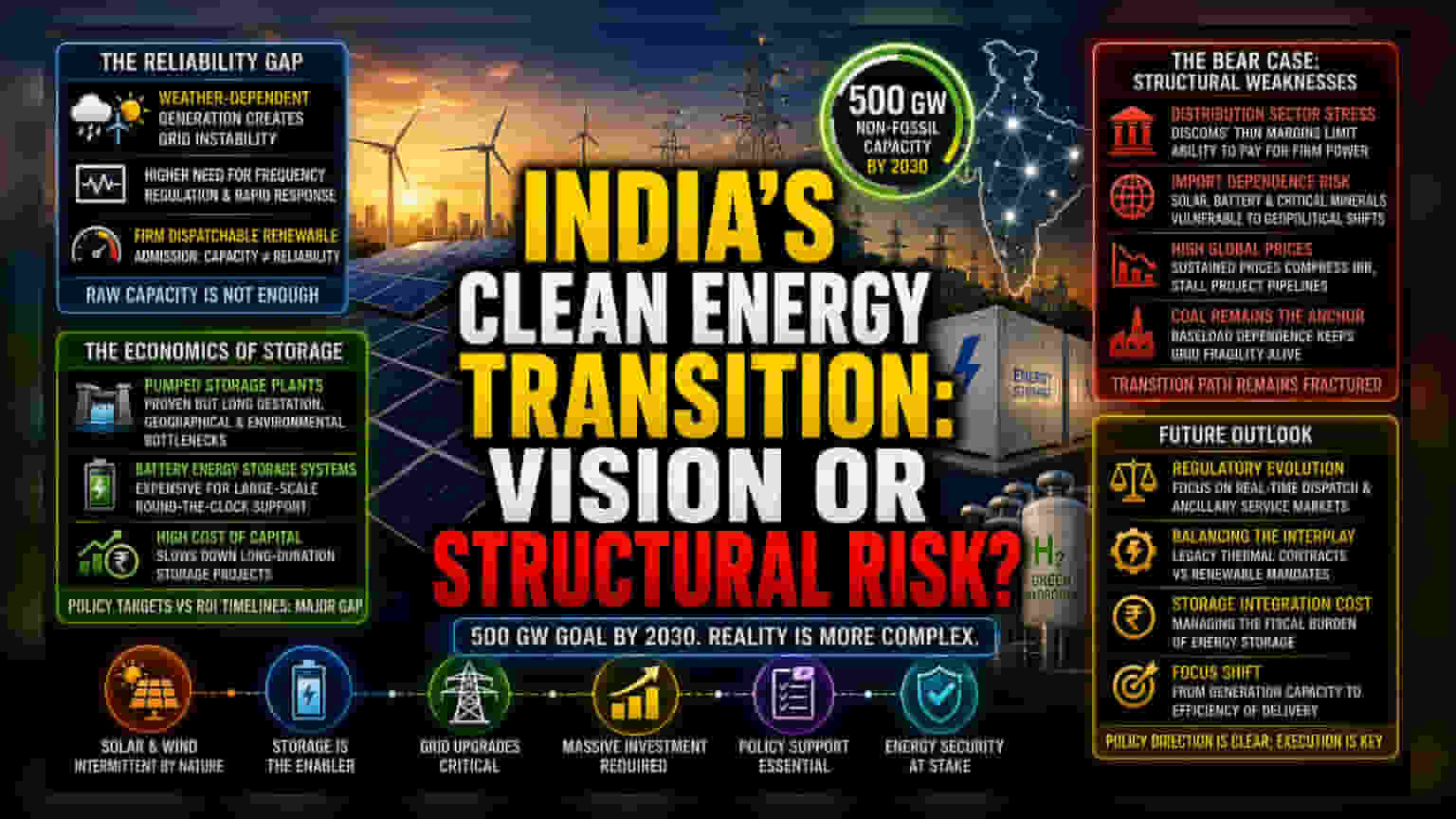

વિશ્વસનીયતાનો અભાવ (The Reliability Gap)

ભારતનું 2030 સુધીમાં 500 GW નોન-ફોસિલ ફ્યુઅલ ક્ષમતા હાંસલ કરવાનું લક્ષ્ય ઘણીવાર માત્ર ક્ષમતા વધારવાના દ્રષ્ટિકોણથી જોવામાં આવે છે. જોકે, ઓપરેશનલ વાસ્તવિકતા ઘણી વધારે જટિલ છે. સૌર અને પવન ઉર્જા પર ભારે નિર્ભરતા હવામાન આધારિત ઉત્પાદન પર નાજુક અવલંબન ઊભું કરે છે, જેને વર્તમાન ગ્રીડ ઇન્ફ્રાસ્ટ્રક્ચર સંતુલિત કરવામાં સંઘર્ષ કરી રહ્યું છે. ફર્મ ડિસ્પેચેબલ રિન્યુએબલ એનર્જી તરફનું વલણ એ સ્વીકૃતિ દર્શાવે છે કે મોટા પાયે સ્ટોરેજ રોકાણ વિના માત્ર કાચી ક્ષમતા પૂરતી નથી. જેમ ઇન્ટરમિટન્ટ સ્ત્રોતોનો પ્રવેશ વધે છે, તેમ ફ્રીક્વન્સી રેગ્યુલેશન અને ઝડપી પ્રતિભાવ સંતુલનની જરૂરિયાત ઊર્જા પરિવર્તનની સાચી, પણ ઓછી ચર્ચાયેલી, કિંમત બની જાય છે.

સ્ટોરેજ અને સ્કેલનું અર્થશાસ્ત્ર (The Economics of Storage and Scale)

જ્યારે નેશનલ ગ્રીન હાઈડ્રોજન મિશન અને વિવિધ પ્રોડક્શન લિંક્ડ ઇન્સેન્ટિવ (PLI) યોજનાઓ સ્થાનિક ઉત્પાદનને વેગ આપવા માટે ડિઝાઇન કરવામાં આવી છે, ત્યારે તેઓ વૈશ્વિક સપ્લાય ચેઇન વોલેટિલિટી અને લાંબા ગાળાના સ્ટોરેજ પ્રોજેક્ટ્સ માટે ઊંચા મૂડી ખર્ચ જેવા પડકારોનો સામનો કરી રહ્યા છે. પમ્પ્ડ સ્ટોરેજ પ્લાન્ટ્સ, જે લાંબા ગાળા માટે સાબિત થયેલા છે, તેમાં લાંબો સમયગાળો લાગે છે અને ભૌગોલિક તથા પર્યાવરણીય અવરોધોનો સામનો કરવો પડે છે. બીજી તરફ, બેટરી એનર્જી સ્ટોરેજ સિસ્ટમ્સ (BESS) મોટા પાયે, રાઉન્ડ-ધ-ક્લોક ગ્રીડ સપોર્ટ માટે નોંધપાત્ર સરકારી સબસિડી વિના અત્યંત મોંઘી રહે છે. નીતિ-નિર્ધારિત લક્ષ્યો અને ખાનગી ક્ષેત્રના રોકાણ-પર-વળતર સમયરેખા વચ્ચેનું અંતર રાષ્ટ્રના ઊર્જા પરિવર્તનમાં સૌથી સતત અવરોધરૂપ બની રહ્યું છે.

નકારાત્મક દૃષ્ટિકોણ: માળખાકીય નબળાઈઓ (The Bear Case: Structural Weaknesses)

આ સંક્રમણ નોંધપાત્ર નકારાત્મક જોખમો વિનાનું નથી. વિતરણ ક્ષેત્રમાં કરારનો તણાવ એક માળખાકીય અવરોધ તરીકે યથાવત છે, કારણ કે ઘણી રાજ્ય-માલિકીની યુટિલિટીઝ ઓછી માર્જિન પર કાર્ય કરે છે, જે તેમને ફર્મ પાવર સાથે સંકળાયેલા પ્રીમિયમ શોષવાની ક્ષમતા મર્યાદિત કરે છે. વધુમાં, સૌર અને બેટરી સપ્લાય ચેઇન માટે આયાતી ઘટકો પરની નિર્ભરતા આ ક્ષેત્રને ભૌગોલિક રાજકીય ફેરફારો અને ભાવમાં અચાનક વધારા સામે સંવેદનશીલ બનાવે છે. જો લિથિયમ-આયન અથવા મહત્વપૂર્ણ ખનિજોની વૈશ્વિક કિંમતો ઊંચી રહે, તો વિકાસકર્તાઓનો આંતરિક વળતર દર (IRR) સંકોચાઈ જશે, જે સંભવિતપણે પ્રોજેક્ટ પાઇપલાઇન્સને સ્થગિત કરી શકે છે. આ ઉપરાંત, ડિકાર્બોનાઇઝેશન માટેની આક્રમક નીતિ એ વાસ્તવિકતાને અવગણે છે કે કોલસા આધારિત થર્મલ પાવર બેઝલોડ માંગ માટે પ્રાથમિક, ખર્ચ-અસરકારક આધાર રહે છે, જે સૂચવે છે કે દાયકાના બાકીના સમયગાળા માટે ગ્રીડની અસ્થિરતા યથાવત રહેશે.

ભવિષ્યનું દૃષ્ટિકોણ: પોલિસી વિરુદ્ધ વાસ્તવિકતા (Future Outlook: Policy vs. Reality)

આગળ વધતાં, બજાર સહભાગીઓએ પાવર માર્કેટના નિયમનકારી ઉત્ક્રાંતિ પર ધ્યાન કેન્દ્રિત કરવું જોઈએ, ખાસ કરીને રીઅલ-ટાઇમ ડિસ્પેચ અને સહાયક સેવા બજારો (ancillary service markets) સંબંધિત. રોકાણકારો નજીકથી જોઈ રહ્યા છે કે સરકાર જૂના થર્મલ કરારો અને નવા રિન્યુએબલ આદેશો વચ્ચેના આંતરપ્રવાહનું સંચાલન કેવી રીતે કરે છે. જ્યારે પોલિસીની દિશા સ્પષ્ટ છે, 2030 સુધીનો માર્ગ ગ્રીડની તકનીકી મર્યાદાઓને ઉકેલવા અને સ્ટોરેજ એકીકરણના નાણાકીય બોજનું સંચાલન કરવા પર નિર્ભર રહેશે. ધ્યાન માત્ર ઉત્પાદન ક્ષમતાથી બદલાઈને ડિલિવરી મિકેનિઝમની કાર્યક્ષમતા પર કેન્દ્રિત થયું છે.