કેપિટલ એક્સપેન્ડિચર (Capital Expenditure) નો ફંદો

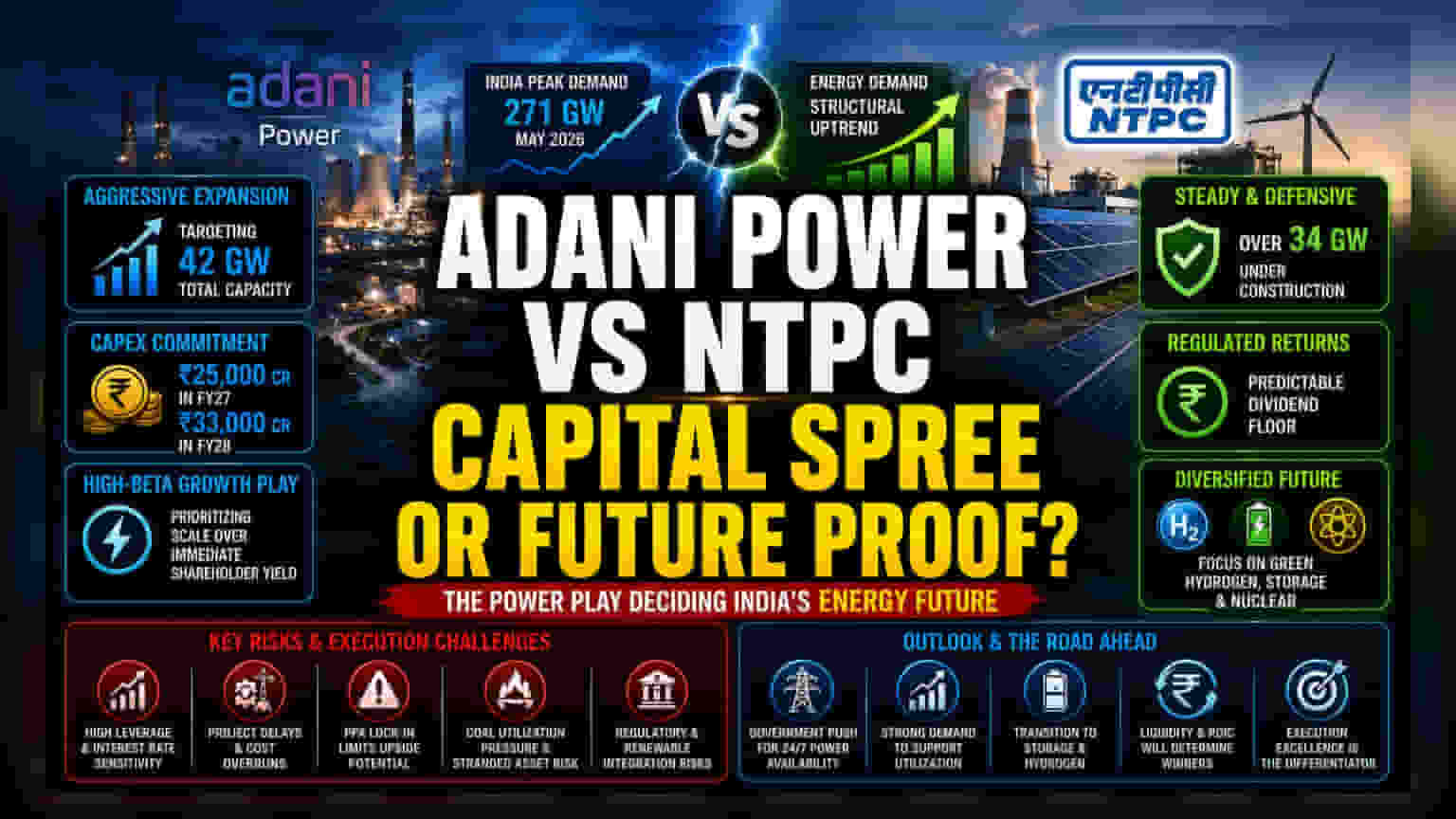

Adani Power અને NTPC દ્વારા કમિશન્ડ ક્ષમતા તરફ વ્યૂહાત્મક પગલું ભરવું એ ચક્રીય નફાખોરીથી યુટિલિટી-જેવા એસેટ-હેવી મોડેલમાં સંક્રમણ દર્શાવે છે. મોટા પોર્ટફોલિયો વિસ્તરણને પ્રાથમિકતા આપીને — Adani 42-ગિગાવાટ ફૂટપ્રિન્ટનું લક્ષ્ય રાખે છે અને NTPC 34 ગિગાવાટથી વધુ બાંધકામ પર આગળ વધી રહી છે — બંને કંપનીઓ અસરકારક રીતે લાંબા ગાળાના પાવર પર્ચેઝ એગ્રીમેન્ટ્સ (PPAs) મૂડી ખર્ચને વટાવી દેશે તેવી ધારણા પર દાવ લગાવી રહી છે. જોકે, આ અમલીકરણ કાર્યક્ષમતા પર સખત નિર્ભરતા બનાવે છે. Adani Power નો અંદાજિત મૂડી ખર્ચ, FY27 માં ₹25,000 કરોડથી વધીને FY28 માં ₹33,000 કરોડ સુધી પહોંચશે, જે સંપત્તિ પ્રભુત્વ માટે તાત્કાલિક શેરધારક વળતરનો ભોગ આપીને ભારે પુનઃરોકાણ ચક્ર દર્શાવે છે.

સેક્ટર બેન્ચમાર્કિંગ અને વેલ્યુએશન ડાયનેમિક્સ

પરંપરાગત યુટિલિટીઝથી વિપરીત, આ કંપનીઓ હાલમાં ઐતિહાસિક ડિવિડન્ડ યીલ્ડ કરતાં વૃદ્ધિની અપેક્ષાઓને પ્રતિબિંબિત કરતા પ્રીમિયમ પર ટ્રેડ કરી રહી છે. NTPC તેની નિયંત્રિત વળતર મોડેલનો ઉપયોગ કરીને અનુમાનિત ડિવિડન્ડ ફ્લોર પ્રદાન કરીને વધુ રક્ષણાત્મક સ્થિતિ જાળવી રાખે છે. તેનાથી વિપરીત, Adani Power એક હાઇ-બીટા ગ્રોથ વ્હીકલ તરીકે કાર્ય કરે છે. બજાર ડેટા સૂચવે છે કે જ્યારે બંને રાષ્ટ્રીય પીક ડિમાન્ડ (જે મે 2026 ના અંતમાં 271 GW પર પહોંચી હતી) માં વધારાના માળખાકીય ટેઇલવિન્ડથી લાભ મેળવે છે, ત્યારે બજાર આ નવા પ્રોજેક્ટ્સના રિટર્ન ઓન ઇન્વેસ્ટેડ કેપિટલ (ROIC) ની વધતી જતી ચકાસણી કરી રહ્યું છે. રોકાણકારો આ શેરોનું મૂલ્યાંકન વર્તમાન થર્મલ માર્જિન પર નહીં, પરંતુ ગ્રીન હાઇડ્રોજન, પમ્પ્ડ સ્ટોરેજ અને પરમાણુ સંપત્તિઓના સફળ એકીકરણ પર કરી રહ્યા છે.

ફોરેન્સિક બેર કેસ: અમલીકરણ અને લિવરેજ

આશાવાદી વૃદ્ધિ કથા છતાં, અનેક માળખાકીય જોખમો રહે છે. આક્રમક વિસ્તરણ તબક્કા માટે સતત દેવું ધિરાણ આવશ્યક છે, જેના કારણે બંને કંપનીઓ વ્યાજ દરની વધઘટ અને મોટા પાયાના ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સમાં સંભવિત ખર્ચ વધારા પ્રત્યે સંવેદનશીલ રહે છે. Adani Power, ખાસ કરીને, ઝડપી સ્કેલિંગ માટે રચાયેલ બેલેન્સ શીટનું સંચાલન કરવાનો પડકારનો સામનો કરે છે; આ મલ્ટી-ગિગાવાટ પ્રોજેક્ટ્સને કમિશન કરવામાં કોઈપણ વિલંબ નોંધપાત્ર વ્યાજ કવરેજ દબાણ તરફ દોરી શકે છે. વધુમાં, જ્યારે લાંબા ગાળાના PPAs મર્ચન્ટ ભાવની અસ્થિરતા સામે રક્ષણ આપે છે, ત્યારે તેઓ નિશ્ચિત વળતર પણ લૉક કરે છે, જે રાષ્ટ્રીય અછત દરમિયાન વીજળીના ભાવમાં અચાનક વધારો થાય તો સંભવિતપણે ઊપલી મર્યાદા લાદી શકે છે. નવીનીકરણીય ઊર્જાના સંકલન અંગેના નિયમનકારી ફેરફારો હાલના થર્મલ એસેટ ઉપયોગ દરો પર પણ દબાણ લાવી શકે છે, જેના કારણે આ કંપનીઓએ કોલસાના પ્રભુત્વથી વૈવિધ્યસભર ઊર્જા કાફલામાં સંક્રમણનું નાજુક સંચાલન કરવું પડશે અને સ્ટ્રેન્ડેડ એસેટ ઇમ્પેયરમેન્ટ સહન કર્યા વિના.

માંગ અને નીતિ એકીકરણ પર દૃષ્ટિકોણ

આગળના અનુમાનો 24/7 વીજળી ઉપલબ્ધતા માટે સરકારના પ્રયાસો સાથે જોડાયેલા છે. મેનેજમેન્ટ ટીમો ઊંચા ઉપયોગ દર જાળવી રાખવા માટે સતત આર્થિક પુનઃપ્રાપ્તિ પર આધાર રાખી રહી છે. જોકે, સાચો પડકાર બિન-થર્મલ ઊર્જામાં સંક્રમણ રહેલો છે. જેમ જેમ બંને કંપનીઓ બેટરી સ્ટોરેજ અને હાઇડ્રોજનમાં પ્રવેશ કરે છે, તેમ તેઓ ઉભરતા બજારોમાં પ્રવેશે છે જ્યાં ટેકનોલોજી ખર્ચ અસ્થિર રહે છે. આવનારા નાણાકીય વર્ષો તેમની ક્ષમતાને નિર્ધારિત કરશે કે તેઓ આ મૂડી-આધારિત, નીચા-માર્જિનવાળા નવી ઊર્જા તકનીકોમાં સંક્રમણ કરતી વખતે લિક્વિડિટી જાળવી રાખી શકે છે.