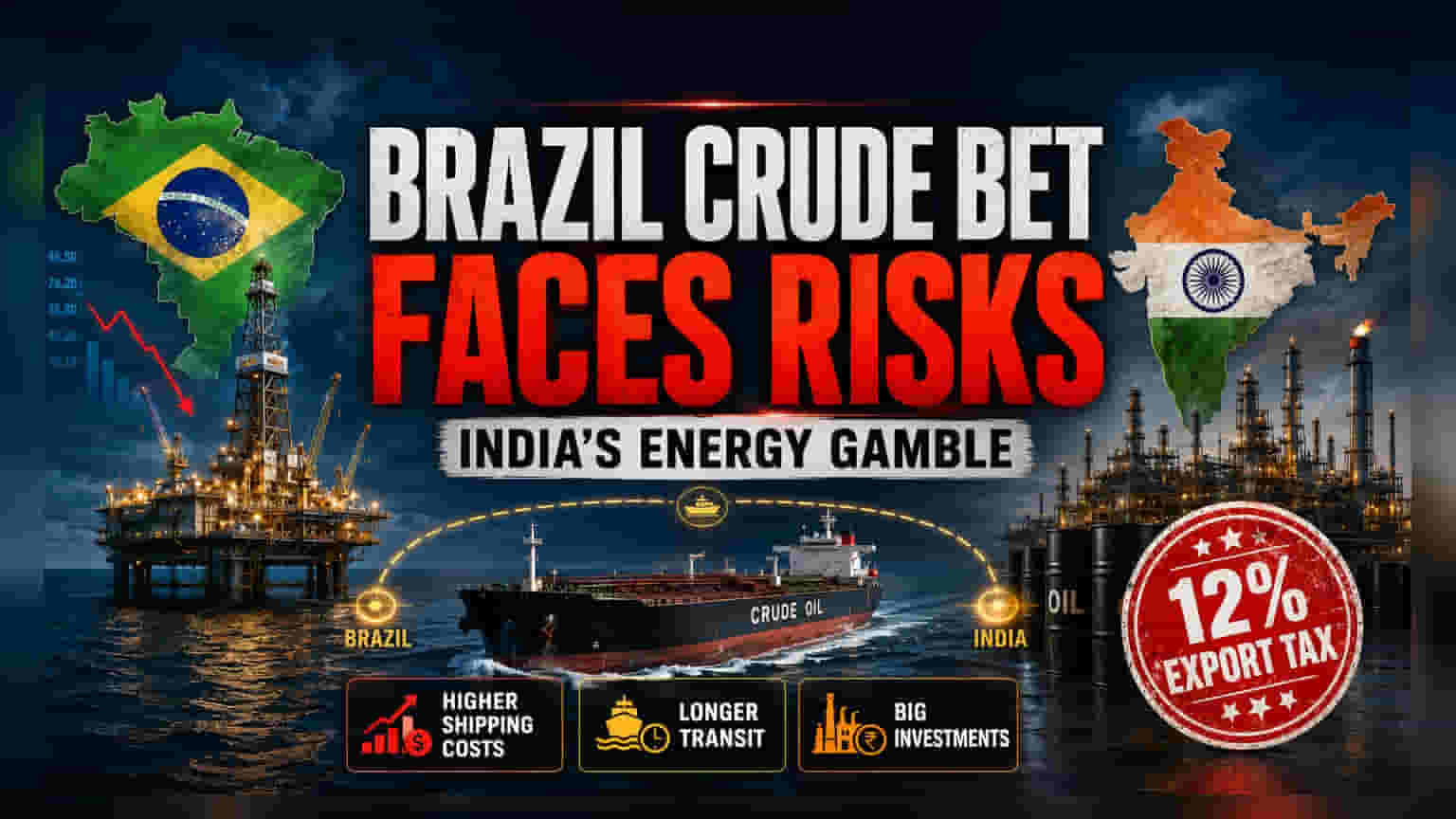

હિંદ મહાસાગરમાં શિપિંગ માર્ગોમાં અવરોધને કારણે ભારત બ્રાઝિલના ક્રૂડ ઓઇલ તરફ વળ્યું છે, પરંતુ બ્રાઝિલ દ્વારા લાદવામાં આવેલો નિકાસ વેરો અને વધતી સ્થાનિક માંગ આશાસ્પદ પુરવઠા વૃદ્ધિને અવરોધી શકે છે. ભારતીય રિફાઇનર્સ માટે ઉર્જા સ્થિરતા સુનિશ્ચિત કરવા માટેનો આ સોદો હવે લોજિસ્ટિકલ અને નાણાકીય પડકારોનો સામનો કરી રહ્યો છે.

બદલાતી ક્રૂડ ઓઇલ પરિસ્થિતિ

ભારતનું બ્રાઝિલિયન ક્રૂડ તરફ વળવાનું વ્યૂહાત્મક પગલું એક તીવ્ર વાસ્તવિકતાનો સામનો કરી રહ્યું છે. એપ્રિલના આંકડા દર્શાવે છે કે ભારતીય રિફાઇનર્સ દ્વારા હોર્મુઝની સામુદ્રધુનીને ટાળવા માટે બ્રાઝિલિયન તેલની આયાત બમણી થઈને 2,75,000 બેરલ પ્રતિ દિવસ થઈ ગઈ હતી, પરંતુ હવે આ ગતિ ધીમી પડી રહી છે. પુરવઠામાં સરળતાથી થયેલા વધારાની શરૂઆતની વાર્તાથી વિપરીત, બ્રાઝિલના તાજેતરના સરકારી આંકડા સૂચવે છે કે મે મહિનામાં કુલ તેલ નિકાસ ગયા વર્ષની સરખામણીમાં અડધી થવાની ધારણા છે. આ ઘટાડાનું મુખ્ય કારણ માર્ચમાં લાગુ કરાયેલો 12% નો નિકાસ વેરો છે, જે સ્થાનિક ફુગાવાને નિયંત્રિત કરવા માટે આંતરરાષ્ટ્રીય વેચાણ કરતાં સ્થાનિક રિફાઇનિંગને પ્રોત્સાહન આપે છે.

ઇન્ફ્રાસ્ટ્રક્ચર રોકાણનો જુગાર

દ્વિપક્ષીય કરારમાં માત્ર સ્પોટ ખરીદી કરતાં વધુ શામેલ છે; તે ભારતીય કંપનીઓ દ્વારા મોટા પાયે મૂડી ખર્ચ પર કેન્દ્રિત છે. ONGC Videsh Ltd BM-SEAL-4 બ્લોકમાં $1.17 બિલિયનનું રોકાણ કરવાનું વિચારી રહી છે, જ્યારે Bharat Petroleum Corporation Ltd એ SEAP-I પ્રોજેક્ટમાં પહેલેથી જ લગભગ $2.8 બિલિયન પ્રતિબદ્ધ કર્યા છે. આ રોકાણો ભારતને અસ્થિર વૈશ્વિક બજારોથી બચાવવા માટે ઇક્વિટી ઓઇલનો લાંબા ગાળાનો પ્રયાસ દર્શાવે છે. જોકે, રાજ્ય-સંચાલિત પ્રોજેક્ટ્સ પરની નિર્ભરતા ભારતીય કંપનીઓને બ્રાઝિલના દરિયાકાંઠાના ફ્રન્ટિયરના ઓપરેશનલ જોખમોમાં મૂકે છે, જ્યાં P-87 અને P-81 FPSOs જેવા પ્રોજેક્ટ્સ 2030 કે તે પછી જ ટોચના ઉત્પાદન સુધી પહોંચવાની ધારણા છે.

સંભવિત જોખમો

આ ઊર્જા કોરિડોર પ્રત્યેનો ઉત્સાહ નોંધપાત્ર માળખાકીય જોખમો છુપાવે છે. બ્રાઝિલની પોતાની રાજ્ય-સંચાલિત દિગ્ગજ Petrobras હાલમાં ડીઝલ જેવા રિફાઇન્ડ ઉત્પાદનોની વધતી સ્થાનિક માંગને પહોંચી વળવા માટે તેની આંતરિક રિફાઇનરી ક્ષમતાને પ્રાધાન્ય આપી રહી છે, જે ભારતને નિકાસ પ્રતિબદ્ધતાઓ સાથે સીધી સ્પર્ધા કરે છે. વધુમાં, 12% નો નિકાસ વેરો એક નાણાકીય બફર તરીકે કામ કરે છે જે બ્રાઝિલિયામાં નીતિગત ફેરફારોને આધીન આ લાંબા ગાળાના કરારોના અર્થશાસ્ત્રને સંવેદનશીલ બનાવે છે. નીતિ ઉપરાંત, લેટિન અમેરિકાના મોટા અપસ્ટ્રીમ પ્રોજેક્ટ્સ સાથે સંકળાયેલા ઐતિહાસિક ભ્રષ્ટાચારના વિવાદો આંતરરાષ્ટ્રીય રોકાણકારો માટે એક છાયા બની રહ્યા છે. મધ્ય પૂર્વમાં વધુ સ્થાપિત, જોકે અસ્થિર, સપ્લાય ચેઇન્સથી વિપરીત, બ્રાઝિલ-ભારત માર્ગ નોંધપાત્ર રીતે ઊંચા શિપિંગ ખર્ચ અને લાંબા પરિવહન સમયનો સામનો કરે છે, જે પુરવઠાની સુસંગતતાની ખાતરી ન આપી શકાય તો વૈવિધ્યકરણના લાભોને અસરકારક રીતે રદ કરે છે.

ભવિષ્યનું દ્રશ્ય

તાત્કાલિક નાણાકીય અને લોજિસ્ટિકલ પડકારો છતાં, આ ભાગીદારી લાંબા ગાળાની ભૌગોલિક રાજકીય જરૂરિયાત પર આધારિત જણાય છે. વિશ્લેષકો સૂચવે છે કે ડીપ-સી "પ્રી-સોલ્ટ" નિષ્કર્ષણ ટેકનોલોજી પર વર્તમાન ધ્યાન, જે બ્રાઝિલે ભારતીય ભાગીદારો સાથે શેર કરવાની ઓફર કરી છે, તે સોદાનો એક નિર્ણાયક ઘટક રહે છે. જ્યારે નિકાસ વેરો અને સ્થાનિક વપરાશને કારણે ક્રૂડ ઓઇલના ટૂંકા ગાળાના વોલ્યુમમાં વધઘટ થઈ શકે છે, બ્રાઝિલના ઓફશોર બેસિનમાં ભારતીય અપસ્ટ્રીમ મૂડીનું એકીકરણ સૂચવે છે કે બંને રાષ્ટ્રો બહુ-વર્ષીય વિકાસ ચક્રમાં બંધાયેલા છે. પ્રાદેશિક નિરીક્ષકોમાં બજારની સર્વસંમતિ સાવચેત રહે છે, નોંધે છે કે આ રોકાણોની સફળતા સંપૂર્ણપણે બ્રાઝિલના નાણાકીય શાસનની સ્થિરતા અને Petrobras ની તેની આંતરરાષ્ટ્રીય વાણિજ્યિક પ્રતિબદ્ધતાઓ સાથે તેની સાર્વભૌમ સ્થાનિક જવાબદારીઓને સંતુલિત કરવાની ક્ષમતા પર આધારિત છે.